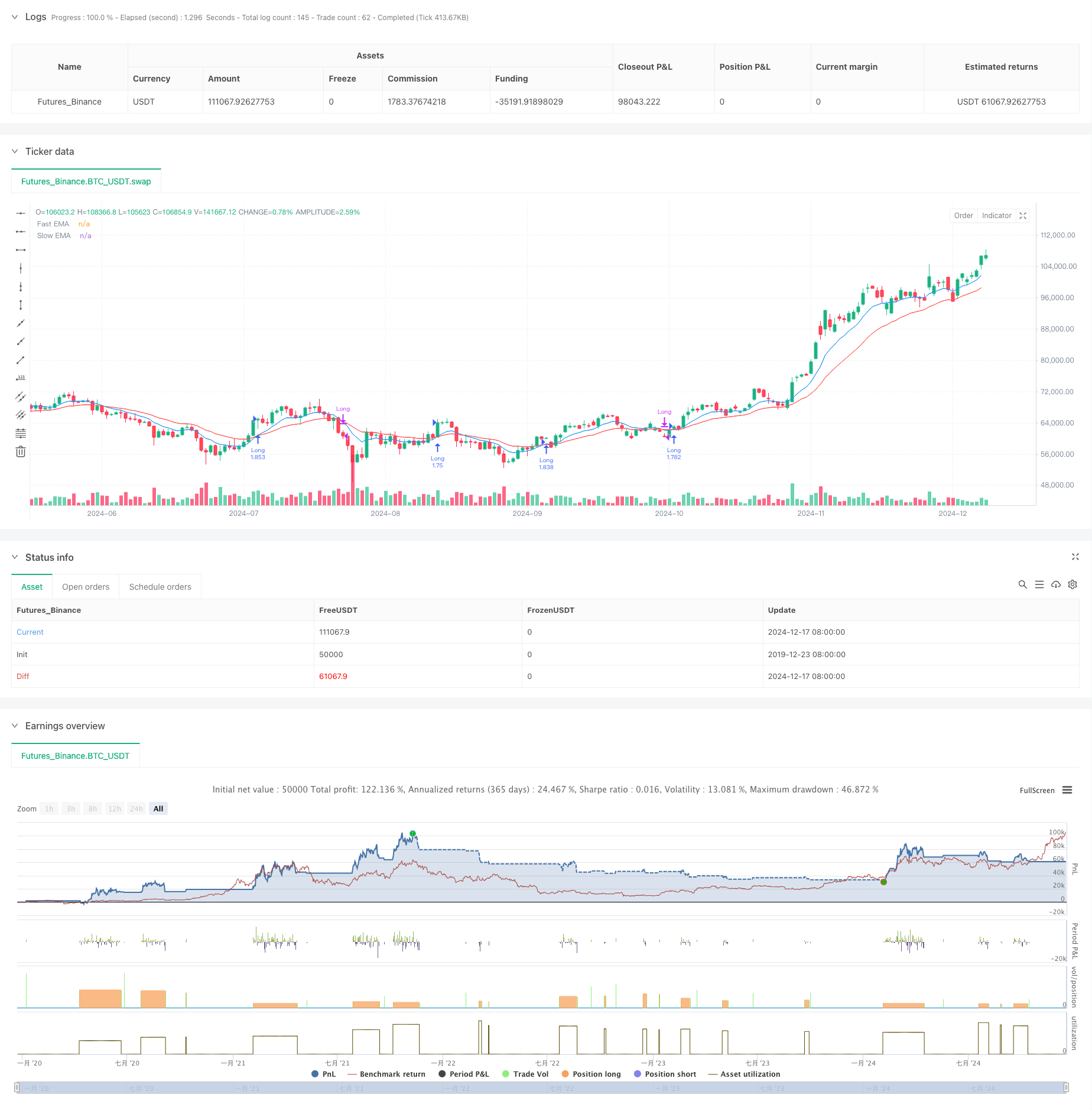

Descripción general

La estrategia es un sistema de seguimiento de tendencias basado en el cruce de las medias móviles (EMA) del índice, que combina la gestión de posiciones dinámicas y el control de riesgos. La estrategia utiliza señales cruzadas de EMA rápidas y lentas para identificar tendencias en el mercado, mientras que ajusta dinámicamente el tamaño de las transacciones mediante el cálculo del riesgo porcentual y utiliza paros móviles para proteger los beneficios.

Principio de estrategia

La lógica central de la estrategia se basa en las medias móviles indexadas de dos períodos diferentes (el 9 y el 21 por defecto). Cuando el EMA rápido sube por encima del EMA lento, el sistema genera múltiples señales; cuando el EMA rápido desciende por encima del EMA lento, el sistema se estabiliza. La escala de cada operación se calcula de forma dinámica en función de la proporción de riesgo fijo del capital total de la cuenta (el 1% por defecto), al tiempo que se establece un nivel de parada y un porcentaje de stop loss móvil basado en la proporción de riesgo de retorno.

Ventajas estratégicas

- La gestión de posiciones dinámicas asegura la coherencia de los riesgos de cada operación, evitando el exceso de riesgo que puede acarrear una posición fija.

- El mecanismo de stop loss móvil es eficaz para bloquear ganancias y entrar en juego a tiempo cuando la tendencia se invierte.

- La configuración de la relación de riesgo-recibo garantiza que cada operación tenga un porcentaje de ganancias y pérdidas claro.

- Las señales cruzadas de la EMA son capaces de capturar con eficacia las tendencias a medio y largo plazo, reduciendo así las falsas señales.

- El sistema es completamente automatizado y elimina la interferencia emocional humana.

Riesgo estratégico

- En un mercado convulso puede producirse una frecuente falsa señal de cruce, lo que lleva a pérdidas continuas.

- El stop loss móvil puede desencadenarse prematuramente en un mercado altamente volátil y perder la tendencia.

- La configuración de riesgo de porcentaje fijo puede no ser lo suficientemente flexible para los cambios en la volatilidad del mercado.

- En un mercado de rápida reversión, los puntos de parada pueden ser sobrepasados y las pérdidas reales superan las expectativas.

Dirección de optimización de la estrategia

- Introducción de indicadores de volatilidad (como ATR) para ajustar dinámicamente los niveles de stop loss y stop loss.

- Aumentar los filtros de intensidad de tendencia, como el RSI o el ADX, para reducir las falsas señales en mercados convulsionados.

- Desarrollar un mecanismo de ajuste dinámico y periódico de EMA basado en la volatilidad del mercado.

- Se añaden indicadores de confirmación de volumen de transacciones para mejorar la fiabilidad de la señal.

- Implementación de mecanismos de ajuste de riesgo dinámico basados en pérdidas recientes.

Resumir

Se trata de un sistema de negociación completo que combina los métodos clásicos de análisis técnico con las modernas ideas de gestión de riesgos. La estrategia controla el riesgo a través de la gestión dinámica de posiciones y el stop loss móvil, al tiempo que aprovecha la captura de oportunidades de tendencia en el cruce de EMAs. Aunque existen algunas limitaciones inherentes, se puede mejorar aún más la solidez y adaptabilidad de la estrategia mediante la orientación de optimización recomendada.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitcoin Exponential Profit Strategy", overlay=true)

// User settings

fastLength = input.int(9, title="Fast EMA Length", minval=1)

slowLength = input.int(21, title="Slow EMA Length", minval=1)

riskPercent = input.float(1, title="Risk % Per Trade", step=0.1) / 100

rewardMultiplier = input.float(2, title="Reward Multiplier (R:R)", step=0.1)

trailOffsetPercent = input.float(0.5, title="Trailing Stop Offset %", step=0.1) / 100

// Calculate EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Plot EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.red, title="Slow EMA")

// Account balance and dynamic position sizing

capital = strategy.equity

riskAmount = capital * riskPercent

// Define Stop Loss and Take Profit Levels

stopLossLevel = close * (1 - riskPercent)

takeProfitLevel = close * (1 + rewardMultiplier * riskPercent)

// Trailing stop offset

trailOffset = close * trailOffsetPercent

// Entry Condition: Bullish Crossover

if ta.crossover(fastEMA, slowEMA)

positionSize = riskAmount / math.max(close - stopLossLevel, 0.01) // Prevent division by zero

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("TakeProfit", from_entry="Long", stop=stopLossLevel, limit=takeProfitLevel, trail_offset=trailOffset)

// Exit Condition: Bearish Crossunder

if ta.crossunder(fastEMA, slowEMA)

strategy.close("Long")

// Labels for Signals

if ta.crossover(fastEMA, slowEMA)

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_up)

if ta.crossunder(fastEMA, slowEMA)

label.new(bar_index, high, "SELL", color=color.red, textcolor=color.white, style=label.style_label_down)