Système de négociation suivant la tendance à plusieurs délais avec intégration ATR et MACD

Auteur:ChaoZhang est là., Date: 2024-11-25 14:42:33 Je suis désoléLes étiquettes:Le taux d'intérêtIndice de résistanceATRLe MACDMTFSLTP

Résumé

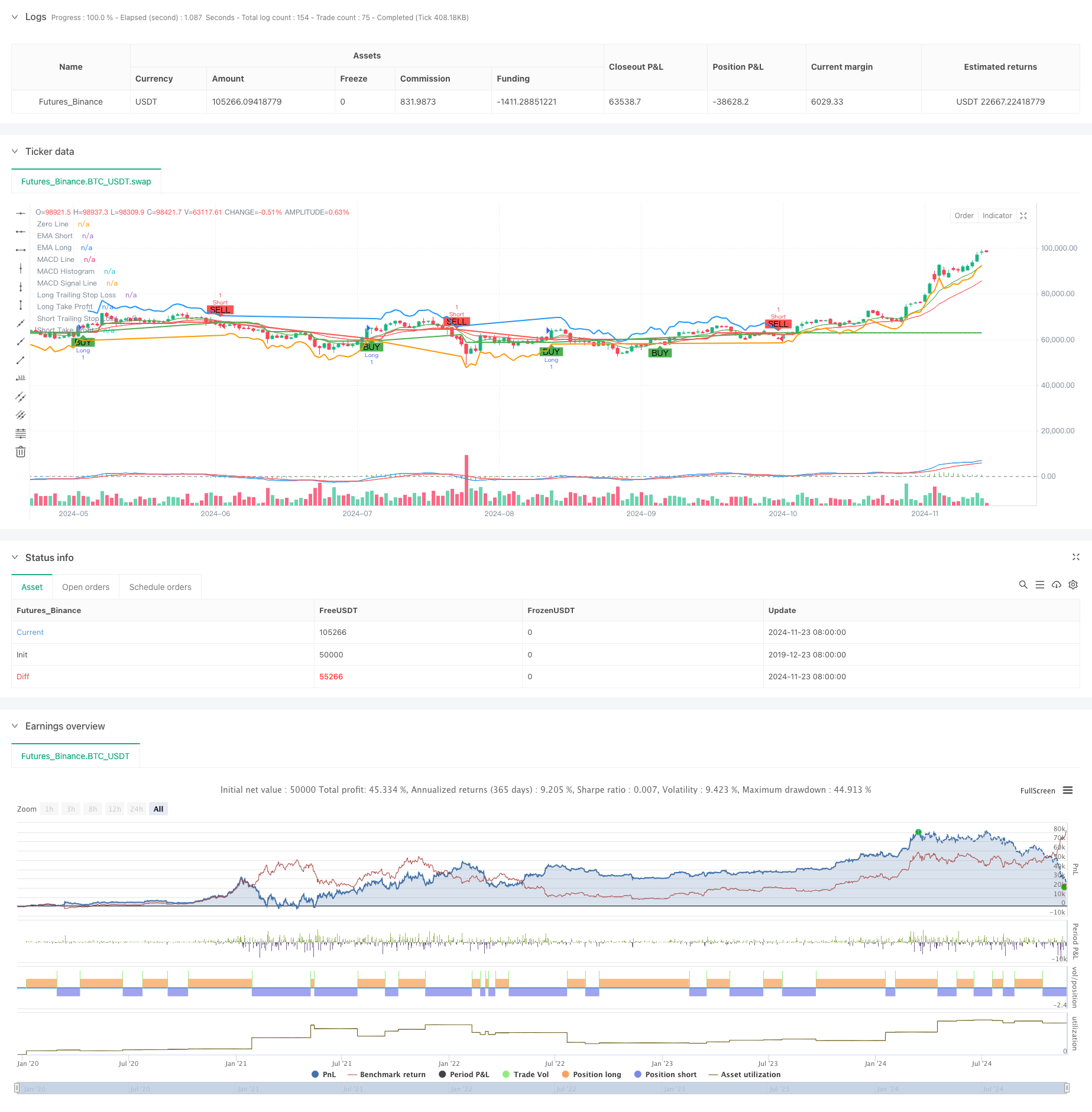

Cette stratégie est un système de trading global de suivi des tendances qui combine l'analyse multi-temporelle, les moyennes mobiles, les indicateurs de dynamisme et les indicateurs de volatilité. Le système identifie la direction de la tendance à travers des croisements de moyennes mobiles exponentielles à court et à long terme (EMA), utilise l'indice de force relative (RSI) pour les conditions de surachat/survente, incorpore le MACD pour la confirmation de la dynamique et utilise l'EMA à plus long terme comme filtre de tendance. Le système utilise des mécanismes dynamiques d'arrêt-perte et de prise de profit basés sur ATR qui s'adaptent à la volatilité du marché.

Principes de stratégie

La stratégie utilise un mécanisme de vérification à plusieurs niveaux pour les décisions de négociation:

- Identification des tendances: utilise les croisements EMA des périodes 9 et 21 pour capturer les changements de tendance

- Confirmation de l'élan: vérifie l'élan de la tendance à travers les croisements et la direction du MACD (12,26,9)

- Filtre suracheté/survendu: utilise pour le filtrage l'indicateur RSI ((14) à un niveau de 70/30

- Confirmation sur une période plus longue: EMA quotidienne facultative comme filtre de tendance

- Gestion des risques: utilise 1,5 fois l'ATR pour les objectifs de stop-loss et 2 fois l'ATR pour les objectifs de profit

Le système n'entre dans les transactions que lorsque plusieurs conditions sont remplies: croisement EMA, RSI non à des niveaux extrêmes, direction MACD correcte et confirmation de tendance sur un délai plus long.

Les avantages de la stratégie

- Les mécanismes de vérification multiples réduisent considérablement les faux signaux

- Un filtrage des tendances sur une période plus longue améliore le taux de réussite

- Les arrêts dynamiques basés sur la volatilité offrent une forte adaptabilité

- Système complet de gestion des risques

- Les paramètres peuvent être ajustés de manière flexible pour différents marchés

- Soutenir les échanges bilatéraux, en s'adaptant aux différents environnements du marché

- La combinaison d'indicateurs prend en compte à la fois la tendance et l'élan

Risques stratégiques

- Des conditions multiples peuvent entraîner des occasions de négociation manquées

- Des échanges fréquents possibles sur des marchés variés

- L'optimisation des paramètres peut entraîner un surajustement

- Une confirmation plus longue peut retarder les entrées Les solutions:

- Ajustement dynamique des paramètres en fonction des caractéristiques du marché

- Augmenter la souplesse dans le choix de la direction de négociation

- Mettre en place un mécanisme de filtrage de la volatilité

- Optimiser le mécanisme d'adaptation des paramètres

Directions d'optimisation

- Mettre en œuvre un filtrage de volatilité pour ajuster la taille des positions en période de forte volatilité

- Développer un mécanisme d'adaptation des paramètres basé sur l'état du marché

- Ajouter des indicateurs de volume pour confirmer la validité du signal

- Optimiser la logique de jugement des tendances sur une période plus longue

- Améliorer la stratégie de stop-loss, envisager d'ajouter des sorties basées sur le temps

- Développer un module d'évaluation du rendement de la stratégie

Résumé

Cette stratégie est un système de trading complet qui peut obtenir des rendements stables sur les marchés en tendance grâce à la combinaison de plusieurs indicateurs techniques et de protocoles stricts de gestion des risques.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trend Following with ATR, MTF Confirmation, and MACD", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplier = input.float(1.5, title="ATR Multiplier", minval=0.1)

takeProfitATRMultiplier = input.float(2.0, title="Take Profit ATR Multiplier", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

// Calculate MACD

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.green, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.red)

// Trailing Stop-Loss and Take-Profit levels

var float trailStopLoss = na

var float trailTakeProfit = na

if (strategy.position_size > 0) // Long Position

trailStopLoss := na(trailStopLoss) ? close - atrValue * atrMultiplier : math.max(trailStopLoss, close - atrValue * atrMultiplier)

trailTakeProfit := close + atrValue * takeProfitATRMultiplier

strategy.exit("Exit Long", "Long", stop=trailStopLoss, limit=trailTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

trailStopLoss := na(trailStopLoss) ? close + atrValue * atrMultiplier : math.min(trailStopLoss, close + atrValue * atrMultiplier)

trailTakeProfit := close - atrValue * takeProfitATRMultiplier

strategy.exit("Exit Short", "Short", stop=trailStopLoss, limit=trailTakeProfit, when=longCondition)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Plotting Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels

plot(strategy.position_size > 0 ? trailStopLoss : na, title="Long Trailing Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailStopLoss : na, title="Short Trailing Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? trailTakeProfit : na, title="Long Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailTakeProfit : na, title="Short Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

- Système d'analyse stratégique de l'anomalie du vendredi d'or multidimensionnel

- Stratégie dynamique de DCA basée sur le volume

- Stratégie de dynamique de la dynamique MACD avec optimisation dynamique du profit et de l'optimisation du stop-loss

- Stratégie de négociation multi-EMA croisée avec indicateurs de dynamique

- Stratégie améliorée de renseignements sur l'inversion des tendances multi-indicateurs

- Stratégie dynamique de négociation long/courte avec système de signaux croisés de moyenne mobile

- Stratégie de trading de dynamique croisée multi-indicateur avec système optimisé de prise de profit et de stop-loss

- La stratégie suivie par l'EMA multipériodique avec dynamique RSI et ATR basée sur la tendance à la volatilité

- Stratégie améliorée d'inversion moyenne avec mise en œuvre du MACD-ATR

- Suivre la tendance dynamique avec une stratégie précise de prise de profit et de stop-loss

- Système de négociation dynamique d'action des prix VWAP-ATR

- Stratégie quantitative de tendance dynamique basée sur les bandes de Bollinger et le signe croisé RSI

- La valeur de l'échange de titres est la valeur de l'échange de titres.

- Système de stratégie de négociation dynamique basé sur l'indicateur SAR parabolique

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)

- Stratégie de négociation de tendance avancée basée sur les bandes de Bollinger et les modèles de chandeliers

- Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie

- Stratégie de négociation de tendance à double dynamique EMA avec système de signaux à bougie entière

- Supertrend à double échéancier avec système d'optimisation RSI

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- Stratégie de négociation intelligente RSI à double échéancier

- Stratégie de suivi de la rupture de l'action du prix MACD double

- Système multi-EMA de reconnaissance de l'élan de tendance et de négociation de stop-loss

- Stratégie de confirmation de la tendance du double volume EMA pour le trading quantitatif

- La stratégie de croisement double EMA-RSI avec prise de bénéfices/arrêt de perte dynamique

- Tendance dynamique d'adaptation à plusieurs périodes améliorée à la suite du système de négociation

- Stratégie de négociation bidirectionnelle de rupture de grande volatilité: système d'entrée de seuil basé sur des points

- Stratégie quantitative améliorée de réversion de la moyenne de Bollinger

- Évasion dynamique de la boîte Darvas avec système de négociation de confirmation de tendance moyenne mobile

- Stratégie de négociation quantitative croisée de l'EMA pour une prise de profit et un arrêt de perte dynamiques