Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie

Auteur:ChaoZhang est là., Date: 2024-11-27 14:07:11 Je suis désoléLes étiquettes:ATRSMA- Je vous en prie.Bande

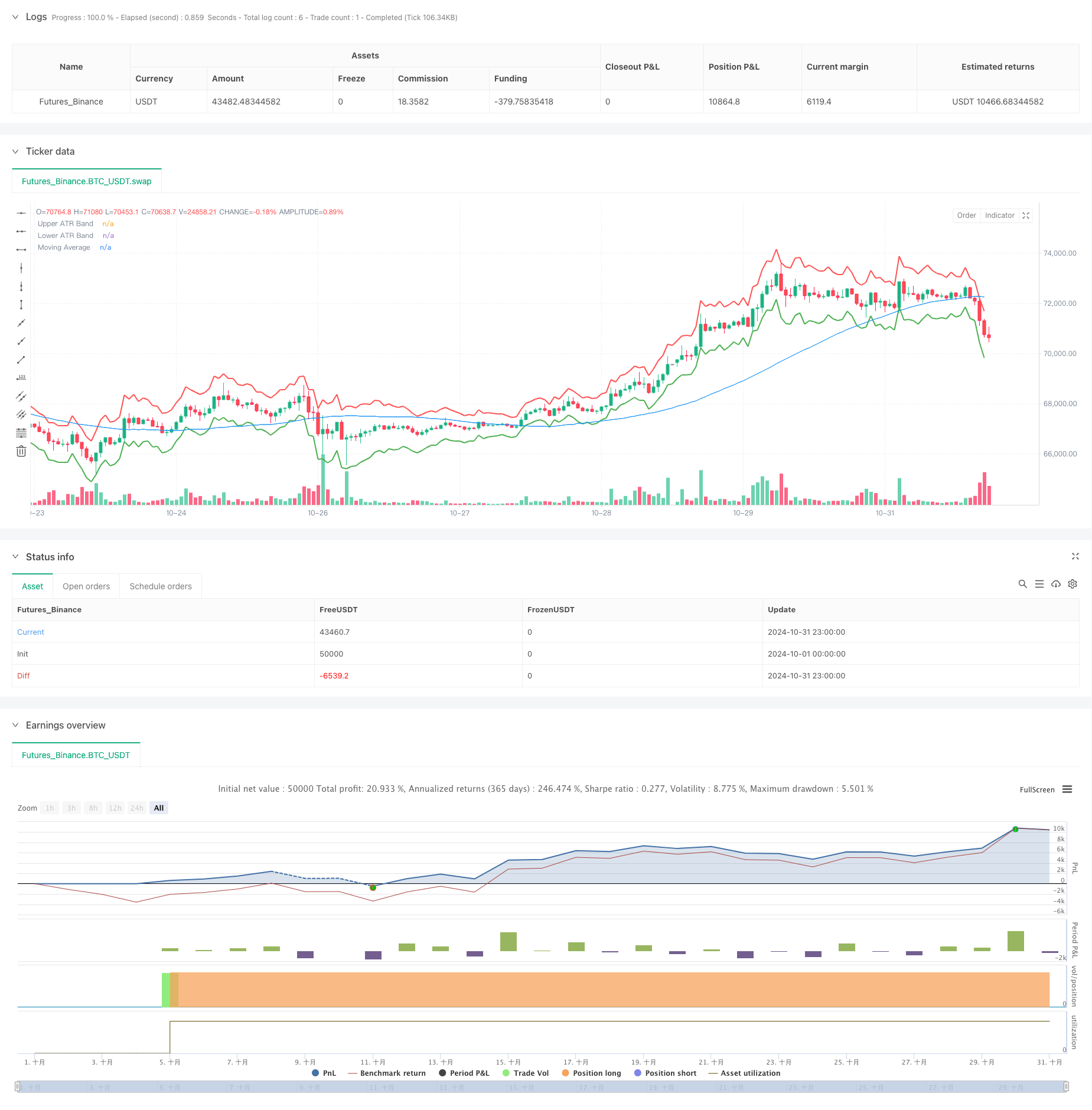

Résumé

Il s'agit d'une stratégie de suivi de tendance basée sur des bandes ATR (Average True Range) et des moyennes mobiles. La stratégie utilise l'indicateur ATR pour ajuster dynamiquement les positions de prise de profit et de stop-loss, tout en utilisant des moyennes mobiles pour déterminer la direction de la tendance du marché, atteindre la capture de tendance et le contrôle des risques.

Principes de stratégie

La stratégie est composée de trois éléments essentiels:

- Calcul de la fourchette ATR: utilise l'indicateur ATR à 14 périodes, en construisant des bandes de volatilité supérieure et inférieure en ajoutant et en soustrayant 2 fois la valeur ATR du prix de clôture actuel.

- Système de moyenne mobile: utilise une moyenne mobile simple (SMA) de 50 périodes comme base pour le jugement de la tendance.

- Génération de signaux commerciaux

- Signal d'entrée: Commence une position longue lorsque le prix dépasse la moyenne mobile.

- Signal de sortie: Ferme les positions lorsque le prix touche la bande ATR supérieure ou inférieure.

La stratégie combine le suivi des tendances avec la gestion de la volatilité, permettant à la fois de capturer les tendances du marché et d'ajuster dynamiquement l'exposition au risque en fonction des changements de volatilité du marché.

Les avantages de la stratégie

- Une grande adaptabilité: l'indicateur ATR ajuste automatiquement les positions de prise de profit et de stop-loss en fonction des changements de volatilité du marché, ce qui offre une bonne adaptabilité du marché.

- Contrôle raisonnable des risques: contrôle efficacement l'exposition au risque pour chaque transaction par le biais de réglages de multiplicateur ATR.

- Capture de tendance robuste: identifie efficacement la direction de la tendance du marché en incorporant des moyennes mobiles.

- Paramètres flexibles: peut s'adapter à différents environnements de marché en ajustant la période ATR, le multiplicateur et la période de moyenne mobile.

- Logique d'exécution claire: des conditions d'entrée et de sortie précises évitent les interférences du jugement subjectif.

Risques stratégiques

- Risque de marché perturbé: peut générer de fréquents faux signaux sur les marchés latéraux, entraînant des coûts de négociation excessifs.

- Risque de glissement: les prix d'exécution réels peuvent s'écarter sensiblement des prix théoriques en cas de forte volatilité du marché.

- Risque d'inversion de tendance: il est possible que les pertes ne soient pas arrêtées en temps opportun lorsque les tendances du marché s'inverseront soudainement.

- Risque d'optimisation des paramètres: les paramètres optimaux peuvent varier considérablement selon les environnements de marché.

Directions d'optimisation de la stratégie

-

Incorporer le filtrage de la force de tendance:

- Ajoutez des indicateurs de force de tendance tels que ADX ou DMI pour filtrer les signaux de trading dans des environnements de tendance faibles.

- Ajustez le multiplicateur ATR dans des environnements à forte tendance pour capturer un potentiel de profit plus important.

-

Améliorer la gestion des positions:

- Ajustez dynamiquement la taille de la position en fonction des valeurs ATR.

- Mettre en œuvre des mécanismes de consolidation et de réduction de position par étapes.

-

Ajouter la reconnaissance de l'environnement du marché:

- Introduire une analyse du cycle de volatilité.

- Ajouter un module de reconnaissance de modèle de marché.

-

Optimiser le mécanisme de sortie:

- Mettre en place une protection dynamique des bénéfices.

- Ajouter un mécanisme de stop-loss basé sur le temps.

Résumé

Cette stratégie construit un système de suivi de tendance adaptatif et contrôlé par le risque en combinant les bandes ATR et les moyennes mobiles. Son principal avantage réside dans sa capacité à ajuster dynamiquement les positions de contrôle des risques en fonction des changements de volatilité du marché tout en capturant la direction de la tendance du marché à travers les moyennes mobiles. Bien que des risques inhérents existent, les directions d'optimisation proposées peuvent encore améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Stratégie de croisement dynamique ATR Stop Loss et Take Profit Motion Average

- Indice de volatilité dynamique (VIDYA) avec stratégie d'inversion de tendance ATR

- Stratégie de rupture haute/basse avec tendance alpha et filtre de moyenne mobile

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- Stratégie de négociation équilibrée basée sur le temps et sur la rotation à court terme

- Tendance à l'inversion de la moyenne de fusion multi-indicateur suivant la stratégie

- Stratégie croisée de moyenne mobile dynamique et de bandes de Bollinger avec modèle d'optimisation de stop-loss fixe

- Stratégie de suivi multi-tendance basée sur ATR avec système d'optimisation du bénéfice et du stop-loss

- La moyenne mobile adaptative est croisée avec une stratégie de stop-loss

- Tendance d' adaptation suivant une stratégie basée sur un oscillateur de dynamique

- Stratégie de volume-prix croisée de tendance PVT-EMA

- Système de négociation quantitative croisée dynamique à plusieurs périodes MACD-EMA

- Stratégie de prévision croisée des oscillations dynamiques du MACD

- Système de négociation dynamique d'action des prix VWAP-ATR

- Stratégie quantitative de tendance dynamique basée sur les bandes de Bollinger et le signe croisé RSI

- La valeur de l'échange de titres est la valeur de l'échange de titres.

- Système de stratégie de négociation dynamique basé sur l'indicateur SAR parabolique

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)

- Stratégie de négociation de tendance avancée basée sur les bandes de Bollinger et les modèles de chandeliers

- Stratégie de négociation de tendance à double dynamique EMA avec système de signaux à bougie entière

- Supertrend à double échéancier avec système d'optimisation RSI

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- Système de négociation suivant la tendance à plusieurs délais avec intégration ATR et MACD

- Stratégie de négociation intelligente RSI à double échéancier

- Stratégie de suivi de la rupture de l'action du prix MACD double

- Système multi-EMA de reconnaissance de l'élan de tendance et de négociation de stop-loss

- Stratégie de confirmation de la tendance du double volume EMA pour le trading quantitatif

- La stratégie de croisement double EMA-RSI avec prise de bénéfices/arrêt de perte dynamique

- Tendance dynamique d'adaptation à plusieurs périodes améliorée à la suite du système de négociation