Stratégie de négociation de tendance avancée basée sur les bandes de Bollinger et les modèles de chandeliers

Auteur:ChaoZhang est là., Date: 2024-11-27 14:18:33 Je suis désoléLes étiquettes:BBATRRRRSE- Je vous en prie.SDLe WBR

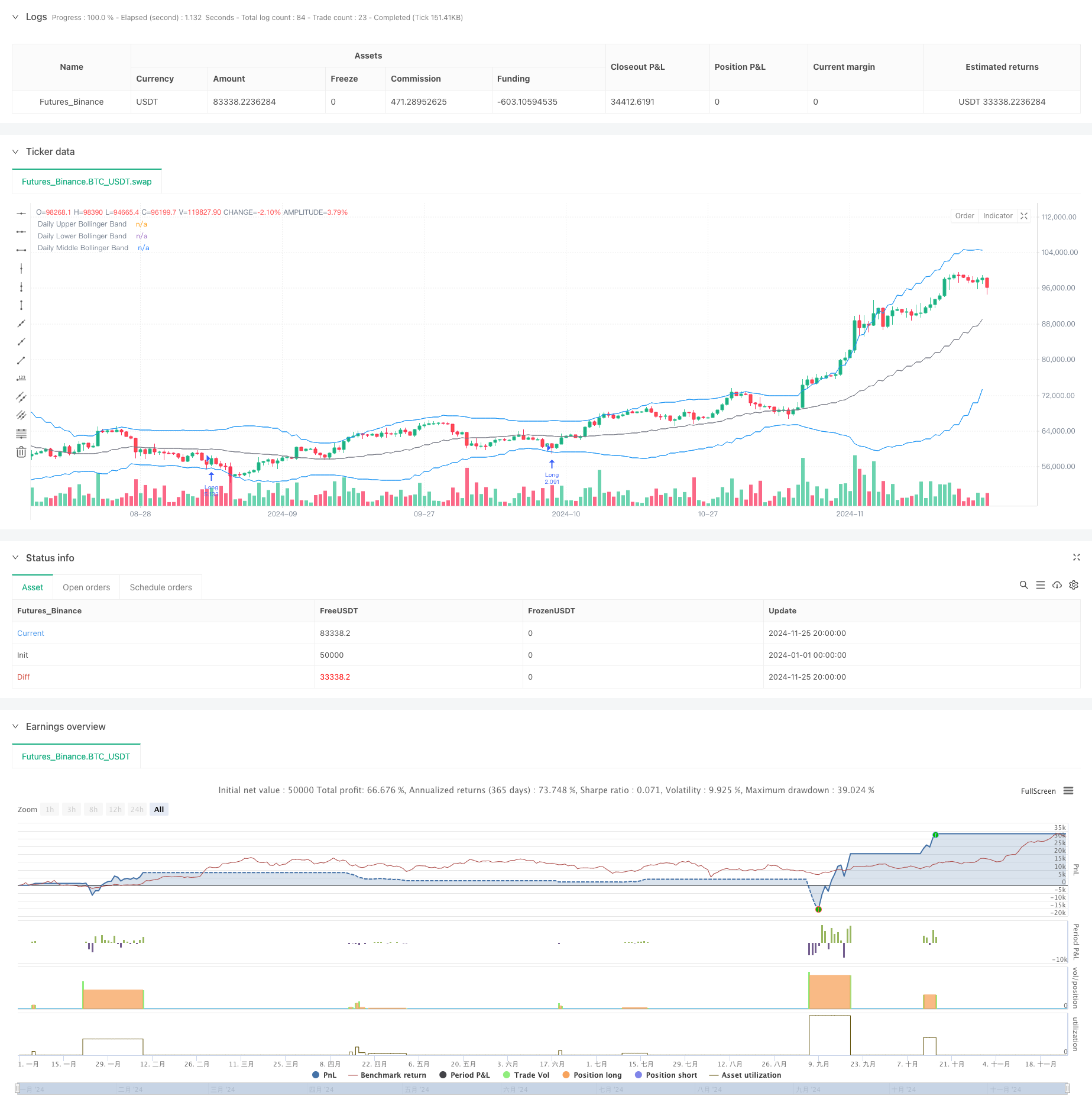

Résumé

Cette stratégie est basée sur les bandes de Bollinger et l'analyse des modèles de bougies. La stratégie identifie principalement les points d'inversion potentiels du marché en observant les modèles de bougies lorsque le prix touche les bandes de Bollinger, combiné avec la relation de ratio entre les mèches et le corps.

Principes de stratégie

La logique de base de la stratégie est basée sur plusieurs éléments clés: Premièrement, elle calcule les bandes de Bollinger sur 20 périodes pour déterminer la fourchette de volatilité des prix; Deuxièmement, lorsque le prix touche les bandes de Bollinger, elle analyse le rapport entre les mèches supérieures/inférieures et le corps du chandelier, le considérant comme un signal de renversement potentiel lorsque le rapport dépasse le seuil fixé; Troisièmement, elle calcule les niveaux de support et de résistance clés pour le placement de stop-loss; Enfin, elle calcule la taille de la position pour chaque transaction en fonction d'un pourcentage fixe (1%) du solde du compte, en mettant en œuvre une gestion dynamique des risques. La stratégie offre également diverses options de chronométrage, notamment le prix de clôture, le prix d'ouverture, le prix d'entrée quotidien, le haut et le bas.

Les avantages de la stratégie

- Contrôle précis des risques: utilise un modèle de gestion des risques à pourcentage fixe, garantissant une exposition au risque contrôlée par transaction

- Point d'entrée flexible: offre plusieurs options de prix d'entrée pour s'adapter à différents styles de négociation

- Combinaison d'indicateurs techniques: Combine les bandes de Bollinger avec l'analyse des modèles de chandeliers pour améliorer la fiabilité des signaux

- Placement rationnel de stop-loss: définit des stop-loss basés sur les niveaux de support et de résistance clés, en fonction de la dynamique du marché

- Gestion complète des transactions: comprend un mécanisme d'expiration des ordres pour éviter les faux signaux

Risques stratégiques

- Risque de fluctuations rapides du marché: les ratios Wick peuvent générer de faux signaux sur les marchés volatils

- Risque de gestion de trésorerie: le modèle de risque à pourcentage fixe pourrait entraîner une sous-dimension des positions après des pertes consécutives

- Risque de placement de stop-loss: les calculs de support et de résistance peuvent ne pas être précis dans certaines conditions de marché

- Dépendance du calendrier: une stratégie basée principalement sur le calendrier quotidien peut manquer des opportunités dans des délais plus courts

Directions d'optimisation de la stratégie

- Incorporer des indicateurs de volume: ajouter une analyse de volume pour la confirmation du signal afin d'améliorer la fiabilité

- Optimiser le mécanisme de stop-loss: envisager la mise en œuvre d'un stop-loss dynamique qui s'ajuste en fonction de la volatilité du marché

- Ajouter des filtres d'environnement de marché: inclure des indicateurs de la force de la tendance pour ajuster les paramètres de stratégie dans différentes conditions de marché

- Améliorer la gestion des positions: envisager la mise en œuvre d'un dimensionnement dynamique des positions basé sur la volatilité du marché

- Ajouter des filtres de temps: inclure des filtres de temps pour éviter de négocier lors de sessions de marché très volatiles

Résumé

Cette stratégie combine des outils d'analyse technique classiques avec des méthodes modernes de gestion des risques pour construire un système de négociation relativement complet. Les principaux avantages résident dans son contrôle strict des risques et ses mécanismes d'entrée flexibles, tandis que l'attention doit être portée aux changements de l'environnement du marché et à la vérification de la fiabilité du signal dans les applications pratiques.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame

timeFrame = "D" // Daily time frame

// Bollinger Band settings

length = input.int(20, title="Bollinger Band Length", minval=1)

mult = input.float(2.0, title="Standard Deviation Multiplier", minval=0.1)

source = input(close, title="Source")

// Entry ratio settings

wickToBodyRatio = input.float(1.0, title="Minimum Wick-to-Body Ratio", minval=0)

// Order Fill Timing Option

fillOption = input.string("Daily Close", title="Order Fill Timing", options=["Daily Close", "Daily Open", "HOD", "LOD"])

// Account and risk settings

accountBalance = 100000 // Account balance in dollars

riskPercentage = 1.0 // Risk percentage per trade

riskAmount = (riskPercentage / 100) * accountBalance // Fixed 1% risk amount

// Request daily data for calculations

dailyHigh = request.security(syminfo.tickerid, timeFrame, high)

dailyLow = request.security(syminfo.tickerid, timeFrame, low)

dailyClose = request.security(syminfo.tickerid, timeFrame, close)

dailyOpen = request.security(syminfo.tickerid, timeFrame, open)

// Calculate Bollinger Bands on the daily time frame

dailyBasis = request.security(syminfo.tickerid, timeFrame, ta.sma(source, length))

dailyDev = mult * request.security(syminfo.tickerid, timeFrame, ta.stdev(source, length))

dailyUpperBand = dailyBasis + dailyDev

dailyLowerBand = dailyBasis - dailyDev

// Calculate the body and wick sizes on the daily time frame

dailyBodySize = math.abs(dailyOpen - dailyClose)

dailyUpperWickSize = dailyHigh - math.max(dailyOpen, dailyClose)

dailyLowerWickSize = math.min(dailyOpen, dailyClose) - dailyLow

// Conditions for a candle with an upper wick or lower wick that touches the Bollinger Bands

upperWickCondition = (dailyUpperWickSize / dailyBodySize >= wickToBodyRatio) and (dailyHigh > dailyUpperBand)

lowerWickCondition = (dailyLowerWickSize / dailyBodySize >= wickToBodyRatio) and (dailyLow < dailyLowerBand)

// Define the swing high and swing low for stop loss placement

var float swingLow = na

var float swingHigh = na

if (ta.pivothigh(dailyHigh, 5, 5))

swingHigh := dailyHigh[5]

if (ta.pivotlow(dailyLow, 5, 5))

swingLow := dailyLow[5]

// Determine entry price based on chosen fill option

var float longEntryPrice = na

var float shortEntryPrice = na

if lowerWickCondition

longEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

if upperWickCondition

shortEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

// Execute the long and short entries with expiration

var int longOrderExpiry = na

var int shortOrderExpiry = na

if not na(longEntryPrice)

longOrderExpiry := bar_index + 2 // Order expires after 2 days

if not na(shortEntryPrice)

shortOrderExpiry := bar_index + 2 // Order expires after 2 days

// Check expiration and execute orders

if (longEntryPrice and bar_index <= longOrderExpiry and high >= longEntryPrice)

longStopDistance = close - nz(swingLow, close)

longPositionSize = longStopDistance > 0 ? riskAmount / longStopDistance : na

if (not na(longPositionSize))

strategy.entry("Long", strategy.long, qty=longPositionSize)

longEntryPrice := na // Reset after entry

if (shortEntryPrice and bar_index <= shortOrderExpiry and low <= shortEntryPrice)

shortStopDistance = nz(swingHigh, close) - close

shortPositionSize = shortStopDistance > 0 ? riskAmount / shortStopDistance : na

if (not na(shortPositionSize))

strategy.entry("Short", strategy.short, qty=shortPositionSize)

shortEntryPrice := na // Reset after entry

// Exit logic: hit the opposing Bollinger Band

if (strategy.position_size > 0) // Long position

strategy.exit("Exit Long", "Long", limit=dailyUpperBand)

else if (strategy.position_size < 0) // Short position

strategy.exit("Exit Short", "Short", limit=dailyLowerBand)

if (strategy.position_size > 0) // Long position

strategy.exit("Stop Loss Long", "Long", stop=swingLow)

else if (strategy.position_size < 0) // Short position

strategy.exit("Stop Loss Short", "Short", stop=swingHigh)

// Plot daily Bollinger Bands and levels on the chosen time frame

plot(dailyUpperBand, color=color.blue, linewidth=1, title="Daily Upper Bollinger Band")

plot(dailyLowerBand, color=color.blue, linewidth=1, title="Daily Lower Bollinger Band")

plot(dailyBasis, color=color.gray, linewidth=1, title="Daily Middle Bollinger Band")

- Stratégie dynamique intelligente à plusieurs niveaux basée sur les bandes de Bollinger et ATR

- Stratégie de rupture des bandes de Bollinger à triple écart type avec optimisation de la moyenne mobile sur 100 jours

- Stratégie de négociation améliorée des bandes de Bollinger dynamiques

- Stratégie de négociation adaptative de bloc d'ordre de rupture fractal à plusieurs périodes

- Stratégie de négociation quantitative d' inversion de tendance des bandes de Bollinger à plusieurs périodes

- Stratégie de rupture améliorée avec cibles et optimisation de la perte d'arrêt

- Stratégie améliorée d'inversion de la moyenne avec bandes de Bollinger et intégration de l'indicateur RSI

- Système de négociation adaptatif stop-loss optimisé par l'IA avec intégration d'indicateurs techniques multiples

- Stratégie dynamique de point de renversement basée sur les bandes de Bollinger et les ruptures fractales

- Stratégie de négociation équilibrée basée sur le temps et sur la rotation à court terme

- La stratégie de croisement double des moyennes mobiles avec stop-loss et take-profit adaptatifs

- Tendance d' adaptation suivant une stratégie basée sur un oscillateur de dynamique

- Stratégie de volume-prix croisée de tendance PVT-EMA

- Système de négociation quantitative croisée dynamique à plusieurs périodes MACD-EMA

- Stratégie de prévision croisée des oscillations dynamiques du MACD

- Système de négociation dynamique d'action des prix VWAP-ATR

- Stratégie quantitative de tendance dynamique basée sur les bandes de Bollinger et le signe croisé RSI

- La valeur de l'échange de titres est la valeur de l'échange de titres.

- Système de stratégie de négociation dynamique basé sur l'indicateur SAR parabolique

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)

- Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie

- Stratégie de négociation de tendance à double dynamique EMA avec système de signaux à bougie entière

- Supertrend à double échéancier avec système d'optimisation RSI

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- Système de négociation suivant la tendance à plusieurs délais avec intégration ATR et MACD

- Stratégie de négociation intelligente RSI à double échéancier

- Stratégie de suivi de la rupture de l'action du prix MACD double

- Système multi-EMA de reconnaissance de l'élan de tendance et de négociation de stop-loss

- Stratégie de confirmation de la tendance du double volume EMA pour le trading quantitatif

- La stratégie de croisement double EMA-RSI avec prise de bénéfices/arrêt de perte dynamique