एटीआर अस्थिरता और बाहर निकलने की रणनीति के बाद चलती औसत आधारित अनुकूलन प्रवृत्ति

लेखक:चाओझांग, दिनांकः 2024-11-27 14:07:11टैगःएटीआरएसएमएएमएबैंड

अवलोकन

यह एटीआर (औसत सच्ची रेंज) बैंड और चलती औसत पर आधारित एक प्रवृत्ति के बाद की रणनीति है। रणनीति एटीआर संकेतक का उपयोग लाभ लेने और स्टॉप-लॉस पदों को गतिशील रूप से समायोजित करने के लिए करती है, जबकि बाजार की प्रवृत्ति की दिशा निर्धारित करने के लिए चलती औसत का उपयोग करती है, प्रवृत्ति कैप्चर और जोखिम नियंत्रण प्राप्त करती है। रणनीति का मूल एटीआर बैंड को गतिशील निकास तंत्र के रूप में उपयोग करने में निहित है, जिससे रणनीति को बाजार अस्थिरता परिवर्तनों के आधार पर अनुकूलनशील रूप से स्थिति निकास बिंदुओं को समायोजित करने की अनुमति मिलती है।

रणनीतिक सिद्धांत

इस रणनीति में तीन मुख्य घटक शामिल हैंः

- एटीआर बैंड की गणनाः 14 अवधि के एटीआर संकेतक का उपयोग करता है, वर्तमान समापन मूल्य से एटीआर मूल्य के 2 गुना जोड़कर और घटाकर ऊपरी और निचले अस्थिरता बैंड का निर्माण करता है।

- चलती औसत प्रणालीः प्रवृत्ति निर्णय के आधार के रूप में 50-अवधि सरल चलती औसत (एसएमए) का उपयोग करता है।

- ट्रेड सिग्नल जनरेशनः

- प्रवेश संकेतः जब कीमत चलती औसत से ऊपर जाती है तो लंबी स्थिति शुरू होती है।

- एक्जिट सिग्नलः जब कीमत एटीआर बैंड के ऊपरी या निचले हिस्से को छूती है तो पोजीशन बंद हो जाती है।

यह रणनीति बाजार के रुझानों का पता लगाने और बाजार में उतार-चढ़ाव के आधार पर जोखिम के प्रति गतिशील समायोजन को सक्षम करने के लिए उतार-चढ़ाव प्रबंधन के साथ संयोजन करती है।

रणनीतिक लाभ

- अनुकूलन क्षमताः एटीआर संकेतक बाजार में उतार-चढ़ाव के आधार पर लाभ लेने और स्टॉप-लॉस की स्थिति को स्वचालित रूप से समायोजित करता है, जिससे बाजार में अनुकूलन क्षमता अच्छी होती है।

- उचित जोखिम नियंत्रणः एटीआर गुणक सेटिंग्स के माध्यम से प्रत्येक व्यापार के लिए जोखिम जोखिम को प्रभावी ढंग से नियंत्रित करता है।

- मजबूत रुझान कैप्चरः चलती औसत को शामिल करके प्रभावी रूप से बाजार की रुझान दिशा की पहचान करता है।

- लचीली पैरामीटर सेटिंग्सः एटीआर अवधि, गुणक और चलती औसत अवधि को समायोजित करके विभिन्न बाजार वातावरणों के अनुकूल हो सकती है।

- स्पष्ट निष्पादन तर्कः सटीक प्रवेश और निकास स्थितियां व्यक्तिपरक निर्णय से हस्तक्षेप से बचती हैं।

रणनीतिक जोखिम

- अस्थिर बाजार जोखिमः साइडवेज बाजारों में अक्सर झूठे संकेत उत्पन्न कर सकता है, जिससे अत्यधिक व्यापारिक लागत होती है।

- फिसलने का जोखिमः तीव्र बाजार अस्थिरता के दौरान वास्तविक निष्पादन मूल्य सैद्धांतिक कीमतों से काफी भिन्न हो सकते हैं।

- रुझान उलटने का जोखिमः बाजार के रुझान अचानक उलट जाने पर समय पर घाटे को रोक नहीं सकता है।

- पैरामीटर अनुकूलन जोखिमः विभिन्न बाजार वातावरणों में इष्टतम पैरामीटर काफी भिन्न हो सकते हैं।

रणनीति अनुकूलन दिशाएं

-

प्रवृत्ति शक्ति फ़िल्टरिंग शामिल करेंः

- कमजोर रुझान वातावरण में ट्रेडिंग संकेतों को फ़िल्टर करने के लिए ADX या DMI जैसे रुझान शक्ति संकेतक जोड़ें।

- अधिक लाभ की संभावना को पकड़ने के लिए मजबूत ट्रेंड वातावरण में एटीआर गुणक को समायोजित करें।

-

स्थिति प्रबंधन में सुधारः

- एटीआर मानों के आधार पर स्थिति आकार को गतिशील रूप से समायोजित करें।

- चरणबद्ध स्थिति निर्माण और कमी तंत्र लागू करें।

-

बाजार परिवेश की पहचान जोड़ें:

- अस्थिरता चक्र विश्लेषण का परिचय दें।

- बाजार पैटर्न पहचान मॉड्यूल जोड़ें.

-

बाहर निकलने के तंत्र को अनुकूलित करें:

- गतिशील लाभ संरक्षण लागू करें।

- समय-आधारित स्टॉप-लॉस तंत्र जोड़ें।

सारांश

यह रणनीति एटीआर बैंड और चलती औसत के संयोजन से एक अनुकूलनशील और जोखिम-नियंत्रित प्रवृत्ति के बाद प्रणाली का निर्माण करती है। इसका मुख्य लाभ चलती औसत के माध्यम से बाजार की प्रवृत्ति की दिशा को पकड़ते हुए बाजार की अस्थिरता परिवर्तनों के आधार पर जोखिम नियंत्रण पदों को गतिशील रूप से समायोजित करने की क्षमता में निहित है। हालांकि अंतर्निहित जोखिम मौजूद हैं, प्रस्तावित अनुकूलन दिशाएं रणनीति स्थिरता और लाभप्रदता को और बढ़ा सकती हैं। यह एक व्यावहारिक रूप से मूल्यवान रणनीति ढांचा है जो लाइव ट्रेडिंग में गहन अनुसंधान और अनुप्रयोग के लिए उपयुक्त है।

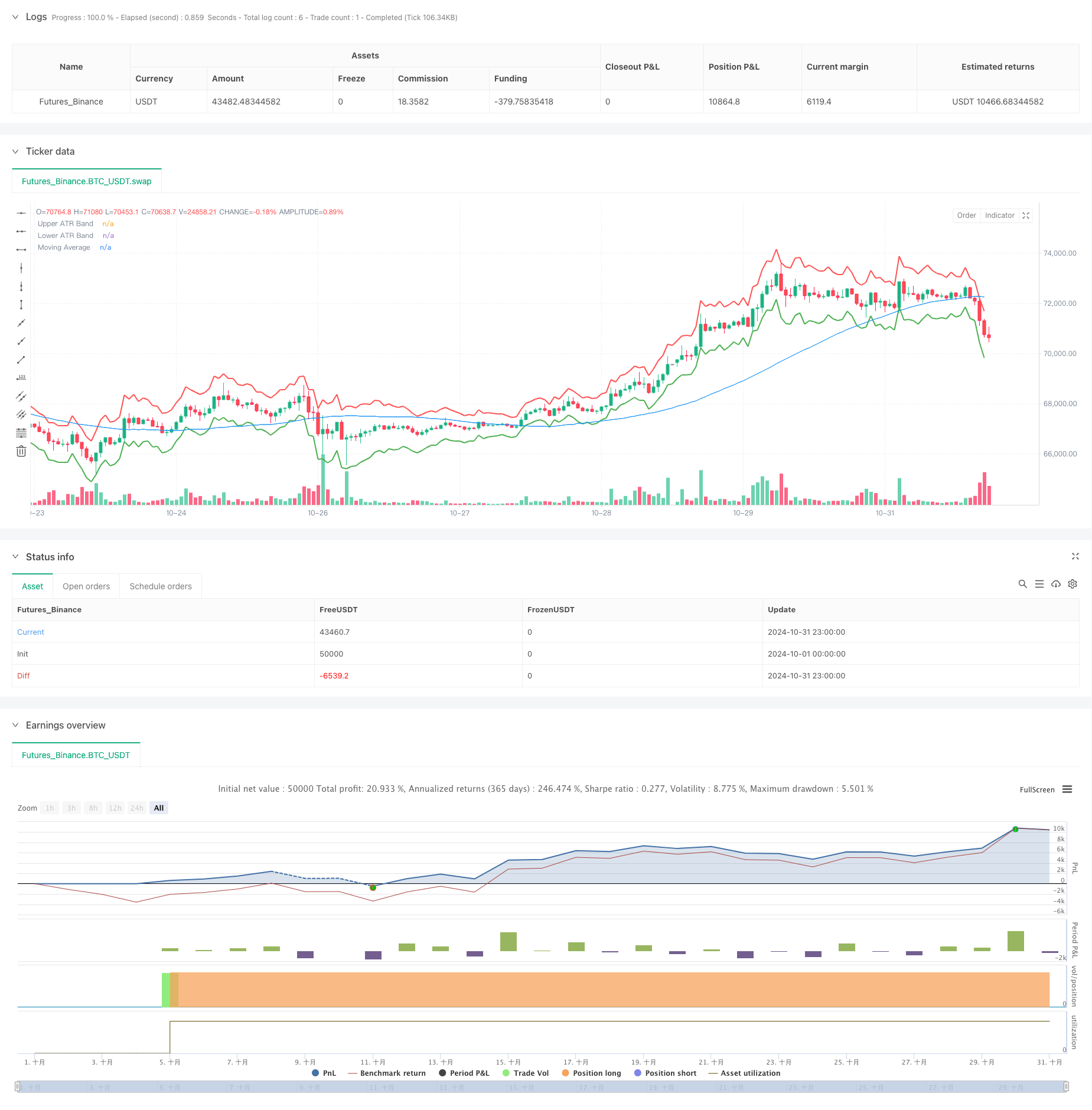

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- एमए, एसएमए, एमए ढलान, ट्रेलिंग स्टॉप लॉस, पुनः प्रवेश

- गतिशील एटीआर स्टॉप लॉस और टेक प्रॉफिट मूविंग एवरेज क्रॉसओवर रणनीति

- गतिशील अस्थिरता सूचकांक (VIDYA) एटीआर ट्रेंड-फॉलोइंग रिवर्सल रणनीति के साथ

- अल्फा ट्रेंड और मूविंग एवरेज फिल्टर के साथ उच्च/निम्न ब्रेकआउट रणनीति

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- बुद्धिमान समय आधारित लंबी-छोटी रोटेशन संतुलित ट्रेडिंग रणनीति

- बहु-सूचक संलयन औसत प्रतिवर्तन प्रवृत्ति रणनीति का पालन करना

- स्थिर स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील चलती औसत और बोलिंगर बैंड क्रॉस रणनीति

- एटीआर-आधारित मल्टी-ट्रेंड फॉलोइंग स्ट्रेटेजी के साथ टेक-प्रॉफिट और स्टॉप-लॉस ऑप्टिमाइजेशन सिस्टम

- अनुकूली चलती औसत क्रॉसओवर के साथ पीछे की स्टॉप-लॉस रणनीति

- गतिशीलता ऑसिलेटर पर आधारित रणनीति के बाद अनुकूलन प्रवृत्ति

- पीवीटी-ईएमए ट्रेंड क्रॉसओवर वॉल्यूम-प्राइस रणनीति

- एमएसीडी-ईएमए बहु-अवधि गतिशील क्रॉसओवर मात्रात्मक व्यापार प्रणाली

- एमएसीडी डायनेमिक ऑसिलेशन क्रॉस-प्रेडिक्शन रणनीति

- VWAP-ATR गतिशील मूल्य कार्रवाई व्यापार प्रणाली

- बोलिंगर बैंड और आरएसआई क्रॉस पर आधारित गतिशील प्रवृत्ति मात्रात्मक रणनीति

- बोलिंगर बैंड, आरएसआई और एटीआर आधारित गतिशील स्टॉप-लॉस प्रणाली के साथ औसत रिवर्स रणनीति

- पैराबोलिक एसएआर संकेतक पर आधारित गतिशील ट्रेडिंग रणनीति प्रणाली

- अनुकूलित अस्थिरता और गति मात्रात्मक व्यापार प्रणाली (AVMQTS)

- बोलिंगर बैंड्स और कैंडलस्टिक पैटर्न पर आधारित उन्नत ट्रेंड ट्रेडिंग रणनीति

- फुल बॉडी कैंडल सिग्नल सिस्टम के साथ डबल ईएमए मोमेंटम ट्रेंड ट्रेडिंग रणनीति

- आरएसआई अनुकूलन प्रणाली के साथ डबल टाइमफ्रेम सुपरट्रेंड

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत क्रॉसओवर ट्रेंड

- एटीआर और एमएसीडी एकीकरण के साथ ट्रेडिंग सिस्टम के बाद मल्टी-टाइमफ्रेम ट्रेंड

- डबल टाइमफ्रेम सुपरट्रेंड आरएसआई बुद्धिमान ट्रेडिंग रणनीति

- दोहरी एमएसीडी मूल्य कार्रवाई ब्रेकआउट ट्रेलिंग रणनीति

- मल्टी-ईएमए ट्रेंड मोमेंटम रिकग्निशन और स्टॉप-लॉस ट्रेडिंग सिस्टम

- मात्रात्मक व्यापार के लिए दोहरी ईएमए वॉल्यूम ट्रेंड कन्फर्मेशन रणनीति

- दोहरी ईएमए-आरएसआई क्रॉसओवर रणनीति जिसमें गतिशील लाभ लेने/रुकावट रोकने की रणनीति है

- व्यापार प्रणाली के बाद उन्नत बहु-अवधि गतिशील अनुकूलन प्रवृत्ति