Volatilitas ATR dan Trend Adaptif Berdasarkan Moving Average Setelah Strategi Keluar

Penulis:ChaoZhang, Tanggal: 2024-11-27 14:07:11Tag:ATRSMAMABAND

Gambaran umum

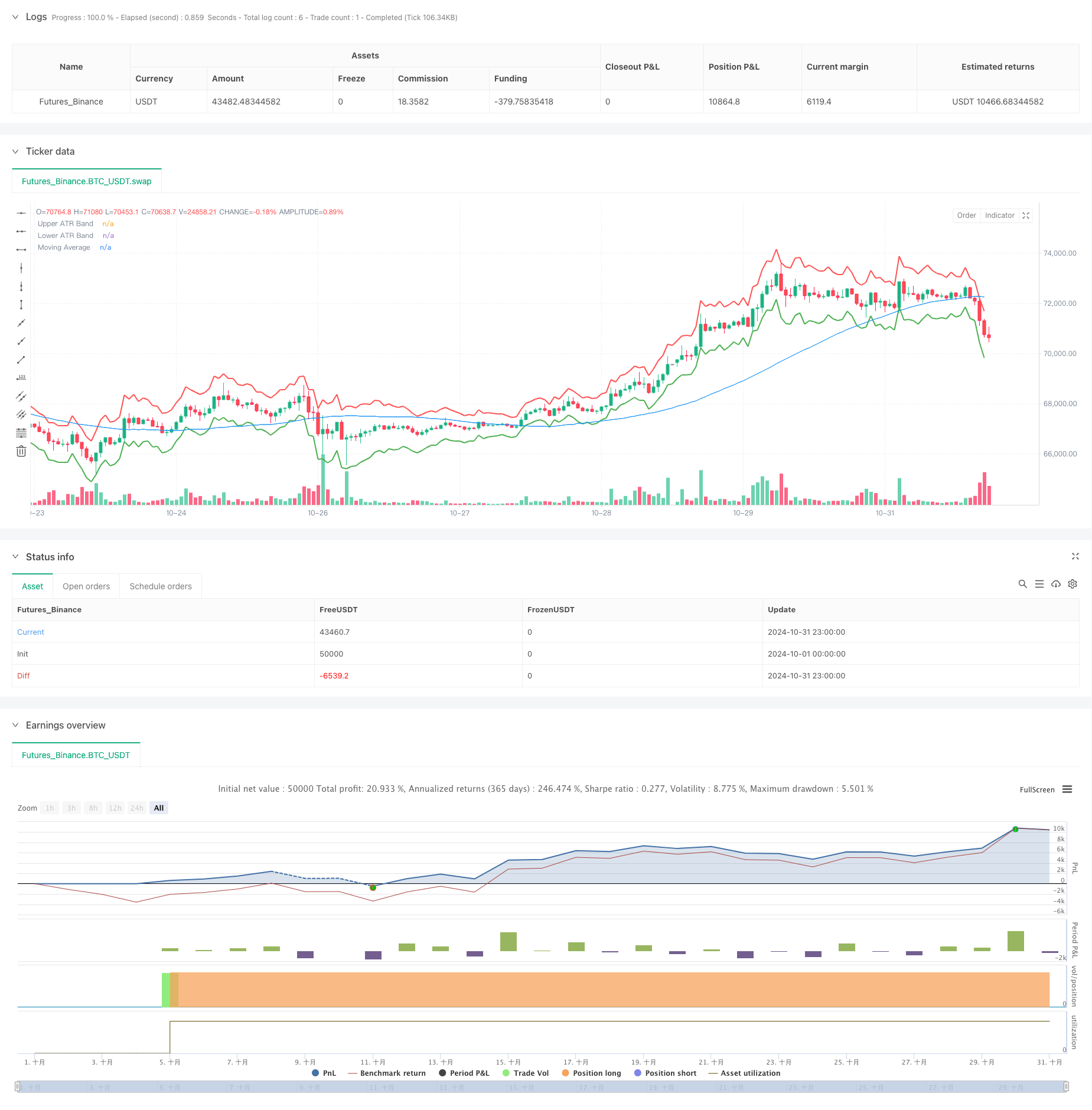

Strategi ini menggunakan indikator ATR untuk menyesuaikan posisi profit-taking dan stop-loss secara dinamis, sementara menggunakan moving average untuk menentukan arah tren pasar, mencapai trend capture dan pengendalian risiko. Inti dari strategi ini terletak pada menggunakan band ATR sebagai mekanisme keluar yang dinamis, memungkinkan strategi untuk menyesuaikan titik keluar posisi secara adaptif berdasarkan perubahan volatilitas pasar.

Prinsip Strategi

Strategi ini terdiri dari tiga komponen inti:

- Perhitungan Band ATR: Menggunakan indikator ATR 14 periode, membangun band volatilitas atas dan bawah dengan menambahkan dan mengurangi 2 kali nilai ATR dari harga penutupan saat ini.

- Sistem Rata-rata Bergerak: Menggunakan Rata-rata Bergerak Sederhana (SMA) 50 periode sebagai dasar penilaian tren.

- Generasi sinyal perdagangan:

- Sinyal Masuk: Memulai posisi panjang ketika harga melintasi di atas rata-rata bergerak.

- Sinyal Keluar: Menutup posisi ketika harga menyentuh baik band ATR atas atau bawah.

Strategi ini menggabungkan mengikuti tren dengan manajemen volatilitas, yang memungkinkan untuk menangkap tren pasar dan penyesuaian eksposur risiko dinamis berdasarkan perubahan volatilitas pasar.

Keuntungan Strategi

- Kemampuan Beradaptasi yang Kuat: Indikator ATR secara otomatis menyesuaikan posisi profit-taking dan stop-loss berdasarkan perubahan volatilitas pasar, memberikan kemampuan adaptasi pasar yang baik.

- Pengendalian risiko yang wajar: Mengontrol secara efektif eksposur risiko untuk setiap perdagangan melalui pengaturan pengganda ATR.

- Robust Trend Capture: Mengidentifikasi arah tren pasar secara efektif dengan memasukkan rata-rata bergerak.

- Pengaturan Parameter Fleksibel: Dapat beradaptasi dengan lingkungan pasar yang berbeda dengan menyesuaikan periode ATR, pengganda, dan periode rata-rata bergerak.

- Logika Eksekusi yang Jelas: Kondisi masuk dan keluar yang tepat menghindari gangguan dari penilaian subjektif.

Risiko Strategi

- Risiko pasar berbelit-belit: Dapat menghasilkan sinyal palsu yang sering terjadi di pasar samping, yang menyebabkan biaya perdagangan yang berlebihan.

- Risiko slippage: Harga eksekusi yang sebenarnya dapat menyimpang secara signifikan dari harga teoritis selama volatilitas pasar yang intens.

- Risiko Pembalikan Tren: Mungkin tidak menghentikan kerugian tepat waktu ketika tren pasar tiba-tiba berbalik.

- Risiko Optimasi Parameter: Parameter optimal dapat bervariasi secara signifikan di lingkungan pasar yang berbeda.

Arah Optimasi Strategi

-

Masukkan Filter Kekuatan Tren:

- Tambahkan indikator kekuatan tren seperti ADX atau DMI untuk menyaring sinyal perdagangan di lingkungan tren yang lemah.

- Sesuaikan pengganda ATR dalam lingkungan tren yang kuat untuk menangkap potensi keuntungan yang lebih besar.

-

Meningkatkan Manajemen Posisi:

- Sesuaikan ukuran posisi secara dinamis berdasarkan nilai ATR.

- Menerapkan mekanisme pembentukan posisi dan pengurangan bertahap.

-

Tambahkan Pengakuan Lingkungan Pasar:

- Memperkenalkan analisis siklus volatilitas.

- Tambahkan modul pengenalan pola pasar.

-

Mengoptimalkan Mekanisme Keluar:

- Menerapkan perlindungan keuntungan yang dinamis.

- Tambahkan mekanisme stop loss berbasis waktu.

Ringkasan

Strategi ini membangun sistem tren yang adaptif dan dikendalikan risiko dengan menggabungkan band ATR dan rata-rata bergerak. Keuntungan utamanya terletak pada kemampuannya untuk menyesuaikan posisi kendali risiko secara dinamis berdasarkan perubahan volatilitas pasar sambil menangkap arah tren pasar melalui rata-rata bergerak. Meskipun risiko yang melekat ada, arah optimasi yang diusulkan dapat lebih meningkatkan stabilitas dan profitabilitas strategi. Ini adalah kerangka strategi yang praktis berharga yang cocok untuk penelitian mendalam dan aplikasi dalam perdagangan langsung.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Strategi Crossover Rata-rata Gerak Dinamis ATR Stop Loss and Take Profit

- Indeks Volatilitas Dinamis (VIDYA) dengan Strategi Pembalikan Trend-Following ATR

- Strategi High/Low Breakout dengan Trend Alpha dan Filter Moving Average

- Strategi crossover rata-rata bergerak ganda dengan manajemen risiko dinamis

- Strategi perdagangan yang seimbang berbasis waktu dengan rotasi jangka panjang dan jangka pendek

- Trend pembalikan rata-rata fusi multi-indikator mengikuti strategi

- Strategi lintas rata-rata bergerak dinamis dan Bollinger Bands dengan model optimasi stop-loss tetap

- Strategi Multi-Trend Following berbasis ATR dengan Sistem Optimasi Take-Profit dan Stop-Loss

- Adaptive Moving Average Crossover dengan Trailing Stop-Loss Strategy

- Trend Adaptif Mengikuti Strategi Berdasarkan Momentum Oscillator

- Strategi Volume-Harga PVT-EMA Trend Crossover

- Sistem Perdagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Prediksi silang osilasi dinamis MACD

- VWAP-ATR Sistem Perdagangan Aksi Harga Dinamis

- Strategi Kuantitatif Tren Dinamis Berdasarkan Bollinger Bands dan RSI Cross

- Strategi Reversi Rata-rata dengan Bollinger Band, RSI dan Sistem Stop-Loss Dinamis Berbasis ATR

- Sistem Strategi Perdagangan Dinamis Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS) (Sistem Perdagangan Kuantitatif Volatilitas dan Momentum Adaptif)

- Strategi Trading Trend Lanjutan Berdasarkan Bollinger Bands dan Pola Candlestick

- Strategi Trading Tren Momentum EMA Dual dengan Sistem Sinyal Lilin Full Body

- Dual Timeframe Supertrend dengan Sistem Optimasi RSI

- Trend Crossover Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Stop-Loss dan Take-Profit Dinamis

- Tren Multi-Timeframe Mengikuti Sistem Trading dengan Integrasi ATR dan MACD

- Dual Timeframe Supertrend RSI Strategi Perdagangan Cerdas

- Dual MACD Price Action Breakout Trailing Strategi

- Multi-EMA Trend Momentum Recognition dan Sistem Perdagangan Stop-Loss

- Dual EMA Volume Trend Confirmation Strategy untuk Perdagangan Kuantitatif

- Strategi Crossover EMA-RSI ganda dengan Take-Profit/Stop-Loss dinamis

- Perbaikan Tren Adaptif Dinamis Multi-Periode Mengikuti Sistem Perdagangan