Strategi Trading Trend Lanjutan Berdasarkan Bollinger Bands dan Pola Candlestick

Penulis:ChaoZhangTanggal: 2024-11-27 14:18:33Tag:BBATRRRPSRMASDWBR

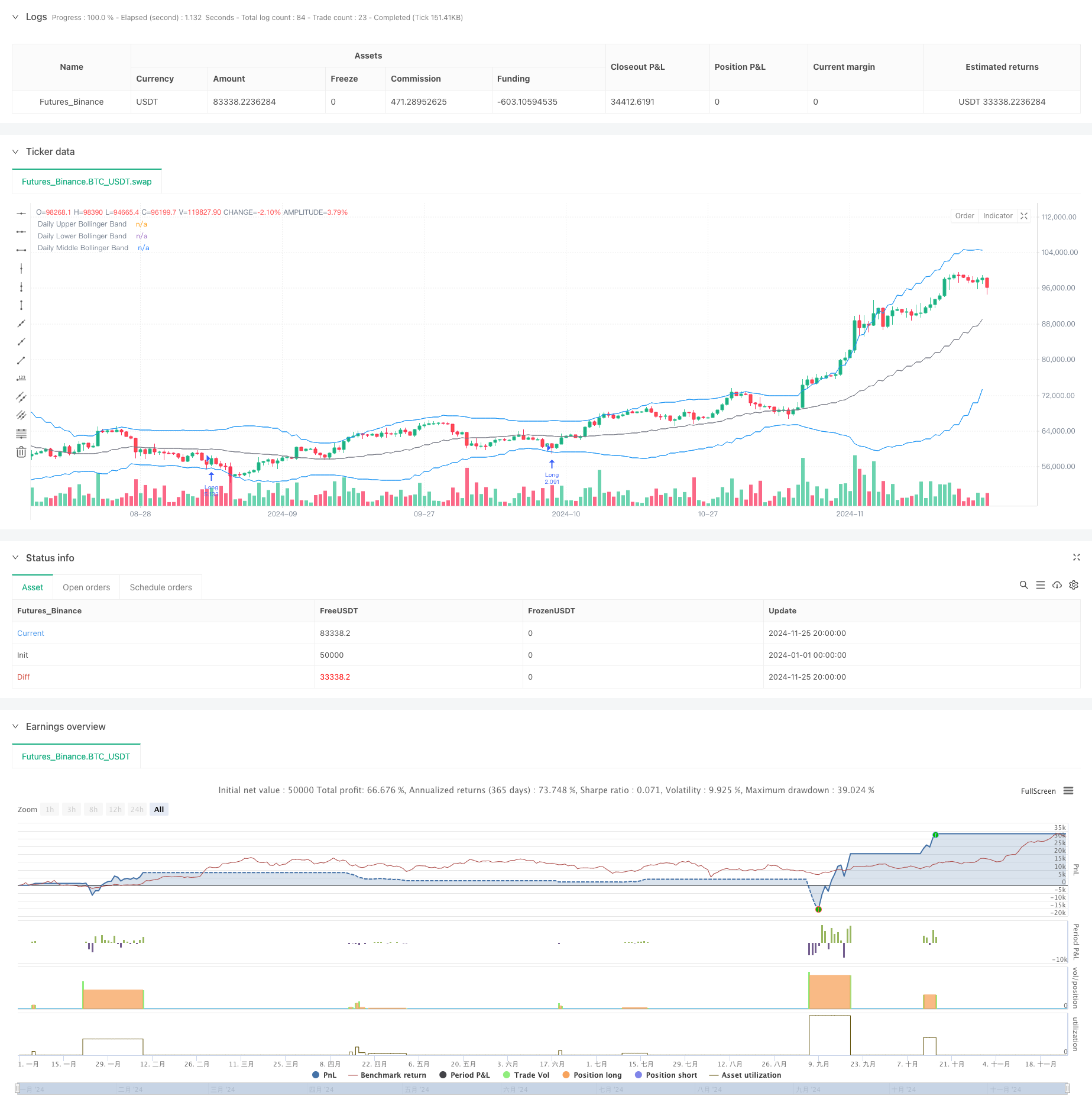

Gambaran umum

Ini adalah strategi mengikuti tren berdasarkan Bollinger Bands dan analisis pola lilin. Strategi ini terutama mengidentifikasi titik pembalikan pasar potensial dengan mengamati pola lilin ketika harga menyentuh Bollinger Bands, dikombinasikan dengan hubungan rasio antara wicks dan body. Selain itu, strategi ini menggunakan model risiko tetap untuk mengontrol eksposur per perdagangan dan memanfaatkan analisis jangka waktu ganda untuk meningkatkan akurasi perdagangan.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada beberapa elemen kunci: Pertama, ini menghitung Bollinger Bands selama 20 periode untuk menentukan rentang volatilitas harga; Kedua, ketika harga menyentuh Bollinger Bands, ini menganalisis rasio antara wicks atas/bawah dan tubuh lilin, menganggapnya sebagai sinyal pembalikan potensial ketika rasio melebihi ambang batas yang ditetapkan; Ketiga, ini menghitung tingkat dukungan dan resistensi kunci untuk penempatan stop-loss; Akhirnya, ini menghitung ukuran posisi untuk setiap perdagangan berdasarkan persentase tetap (1%) dari saldo akun, menerapkan manajemen risiko dinamis. Strategi ini juga menawarkan berbagai pilihan waktu, termasuk harga penutupan, harga pembukaan, harga masuk harian tinggi, dan rendah.

Keuntungan Strategi

- Pengendalian risiko yang tepat: Menggunakan model manajemen risiko persentase tetap, memastikan eksposur risiko yang terkontrol per perdagangan

- Fleksibel titik masuk: Menyediakan beberapa pilihan harga masuk untuk mengakomodasi gaya perdagangan yang berbeda

- Kombinasi indikator teknis: Menggabungkan Bollinger Bands dengan analisis pola candlestick untuk meningkatkan keandalan sinyal

- Penempatan stop-loss rasional: Menetapkan stop-loss berdasarkan tingkat dukungan dan resistensi utama, selaras dengan dinamika pasar

- Manajemen perdagangan yang komprehensif: Termasuk mekanisme kadaluarsa order untuk menghindari sinyal palsu

Risiko Strategi

- Risiko fluktuasi pasar yang cepat: Wick ratio dapat menghasilkan sinyal palsu di pasar yang volatile

- Risiko pengelolaan uang: Model risiko persentase tetap dapat menyebabkan posisi yang terlalu kecil setelah kerugian berturut-turut

- Risiko penempatan stop-loss: Perhitungan support dan resistance mungkin tidak akurat dalam kondisi pasar tertentu

- Ketergantungan jangka waktu: Strategi yang terutama didasarkan pada jangka waktu harian dapat melewatkan peluang dalam jangka waktu yang lebih kecil

Arah Optimasi Strategi

- Masukkan indikator volume: Tambahkan analisis volume untuk konfirmasi sinyal untuk meningkatkan keandalan

- Mengoptimalkan mekanisme stop loss: Pertimbangkan untuk menerapkan stop loss dinamis yang disesuaikan berdasarkan volatilitas pasar

- Tambahkan filter lingkungan pasar: Sertakan indikator kekuatan tren untuk menyesuaikan parameter strategi dalam kondisi pasar yang berbeda

- Meningkatkan manajemen posisi: Pertimbangkan untuk menerapkan ukuran posisi dinamis berdasarkan volatilitas pasar

- Tambahkan filter waktu: Sertakan filter waktu untuk menghindari perdagangan selama sesi pasar yang sangat volatile

Ringkasan

Strategi ini menggabungkan alat analisis teknis klasik dengan metode manajemen risiko modern untuk membangun sistem perdagangan yang relatif komprehensif. Keuntungan utamanya terletak pada kontrol risiko yang ketat dan mekanisme masuk yang fleksibel, sementara perhatian perlu diberikan pada perubahan lingkungan pasar dan verifikasi keandalan sinyal dalam aplikasi praktis. Melalui arah optimasi yang disarankan, ada ruang untuk perbaikan lebih lanjut, terutama dalam penyaringan sinyal dan aspek manajemen risiko.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame

timeFrame = "D" // Daily time frame

// Bollinger Band settings

length = input.int(20, title="Bollinger Band Length", minval=1)

mult = input.float(2.0, title="Standard Deviation Multiplier", minval=0.1)

source = input(close, title="Source")

// Entry ratio settings

wickToBodyRatio = input.float(1.0, title="Minimum Wick-to-Body Ratio", minval=0)

// Order Fill Timing Option

fillOption = input.string("Daily Close", title="Order Fill Timing", options=["Daily Close", "Daily Open", "HOD", "LOD"])

// Account and risk settings

accountBalance = 100000 // Account balance in dollars

riskPercentage = 1.0 // Risk percentage per trade

riskAmount = (riskPercentage / 100) * accountBalance // Fixed 1% risk amount

// Request daily data for calculations

dailyHigh = request.security(syminfo.tickerid, timeFrame, high)

dailyLow = request.security(syminfo.tickerid, timeFrame, low)

dailyClose = request.security(syminfo.tickerid, timeFrame, close)

dailyOpen = request.security(syminfo.tickerid, timeFrame, open)

// Calculate Bollinger Bands on the daily time frame

dailyBasis = request.security(syminfo.tickerid, timeFrame, ta.sma(source, length))

dailyDev = mult * request.security(syminfo.tickerid, timeFrame, ta.stdev(source, length))

dailyUpperBand = dailyBasis + dailyDev

dailyLowerBand = dailyBasis - dailyDev

// Calculate the body and wick sizes on the daily time frame

dailyBodySize = math.abs(dailyOpen - dailyClose)

dailyUpperWickSize = dailyHigh - math.max(dailyOpen, dailyClose)

dailyLowerWickSize = math.min(dailyOpen, dailyClose) - dailyLow

// Conditions for a candle with an upper wick or lower wick that touches the Bollinger Bands

upperWickCondition = (dailyUpperWickSize / dailyBodySize >= wickToBodyRatio) and (dailyHigh > dailyUpperBand)

lowerWickCondition = (dailyLowerWickSize / dailyBodySize >= wickToBodyRatio) and (dailyLow < dailyLowerBand)

// Define the swing high and swing low for stop loss placement

var float swingLow = na

var float swingHigh = na

if (ta.pivothigh(dailyHigh, 5, 5))

swingHigh := dailyHigh[5]

if (ta.pivotlow(dailyLow, 5, 5))

swingLow := dailyLow[5]

// Determine entry price based on chosen fill option

var float longEntryPrice = na

var float shortEntryPrice = na

if lowerWickCondition

longEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

if upperWickCondition

shortEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

// Execute the long and short entries with expiration

var int longOrderExpiry = na

var int shortOrderExpiry = na

if not na(longEntryPrice)

longOrderExpiry := bar_index + 2 // Order expires after 2 days

if not na(shortEntryPrice)

shortOrderExpiry := bar_index + 2 // Order expires after 2 days

// Check expiration and execute orders

if (longEntryPrice and bar_index <= longOrderExpiry and high >= longEntryPrice)

longStopDistance = close - nz(swingLow, close)

longPositionSize = longStopDistance > 0 ? riskAmount / longStopDistance : na

if (not na(longPositionSize))

strategy.entry("Long", strategy.long, qty=longPositionSize)

longEntryPrice := na // Reset after entry

if (shortEntryPrice and bar_index <= shortOrderExpiry and low <= shortEntryPrice)

shortStopDistance = nz(swingHigh, close) - close

shortPositionSize = shortStopDistance > 0 ? riskAmount / shortStopDistance : na

if (not na(shortPositionSize))

strategy.entry("Short", strategy.short, qty=shortPositionSize)

shortEntryPrice := na // Reset after entry

// Exit logic: hit the opposing Bollinger Band

if (strategy.position_size > 0) // Long position

strategy.exit("Exit Long", "Long", limit=dailyUpperBand)

else if (strategy.position_size < 0) // Short position

strategy.exit("Exit Short", "Short", limit=dailyLowerBand)

if (strategy.position_size > 0) // Long position

strategy.exit("Stop Loss Long", "Long", stop=swingLow)

else if (strategy.position_size < 0) // Short position

strategy.exit("Stop Loss Short", "Short", stop=swingHigh)

// Plot daily Bollinger Bands and levels on the chosen time frame

plot(dailyUpperBand, color=color.blue, linewidth=1, title="Daily Upper Bollinger Band")

plot(dailyLowerBand, color=color.blue, linewidth=1, title="Daily Lower Bollinger Band")

plot(dailyBasis, color=color.gray, linewidth=1, title="Daily Middle Bollinger Band")

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Triple Standard Deviation Bollinger Bands Breakout Strategi dengan 100 Hari Moving Average Optimization

- Strategi Perdagangan Bollinger Band Dinamis yang Ditingkatkan

- Strategi perdagangan adaptif untuk pemesanan pemutusan fraktal multi periode

- Multi-Periode Bollinger Bands Touch Trend Reversal Strategi Perdagangan Kuantitatif

- Strategi Breakout yang ditingkatkan dengan target dan Optimasi Stop Loss

- Strategi pembalikan rata-rata yang ditingkatkan dengan Bollinger Bands dan Integrasi RSI

- Sistem perdagangan stop-loss adaptif yang dioptimalkan AI dengan integrasi beberapa indikator teknis

- Strategi Titik Pembalikan Dinamis Berdasarkan Bollinger Band dan Breakout Fraktal

- Strategi perdagangan yang seimbang berbasis waktu dengan rotasi jangka panjang dan jangka pendek

- Strategi Crossover Rata-rata Bergerak Ganda dengan Stop-Loss dan Take-Profit Adaptif

- Trend Adaptif Mengikuti Strategi Berdasarkan Momentum Oscillator

- Strategi Volume-Harga PVT-EMA Trend Crossover

- Sistem Perdagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Prediksi silang osilasi dinamis MACD

- VWAP-ATR Sistem Perdagangan Aksi Harga Dinamis

- Strategi Kuantitatif Tren Dinamis Berdasarkan Bollinger Bands dan RSI Cross

- Strategi Reversi Rata-rata dengan Bollinger Band, RSI dan Sistem Stop-Loss Dinamis Berbasis ATR

- Sistem Strategi Perdagangan Dinamis Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS) (Sistem Perdagangan Kuantitatif Volatilitas dan Momentum Adaptif)

- Volatilitas ATR dan Trend Adaptif Berdasarkan Moving Average Setelah Strategi Keluar

- Strategi Trading Tren Momentum EMA Dual dengan Sistem Sinyal Lilin Full Body

- Dual Timeframe Supertrend dengan Sistem Optimasi RSI

- Trend Crossover Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Stop-Loss dan Take-Profit Dinamis

- Tren Multi-Timeframe Mengikuti Sistem Trading dengan Integrasi ATR dan MACD

- Dual Timeframe Supertrend RSI Strategi Perdagangan Cerdas

- Dual MACD Price Action Breakout Trailing Strategi

- Multi-EMA Trend Momentum Recognition dan Sistem Perdagangan Stop-Loss

- Dual EMA Volume Trend Confirmation Strategy untuk Perdagangan Kuantitatif

- Strategi Crossover EMA-RSI ganda dengan Take-Profit/Stop-Loss dinamis