脱出戦略の後にATR波動性と移動平均に基づく適応傾向

作者: リン・ハーンチャオチャン開催日:2024年11月27日 14:07:11タグ:ATRSMAマルチバンド

概要

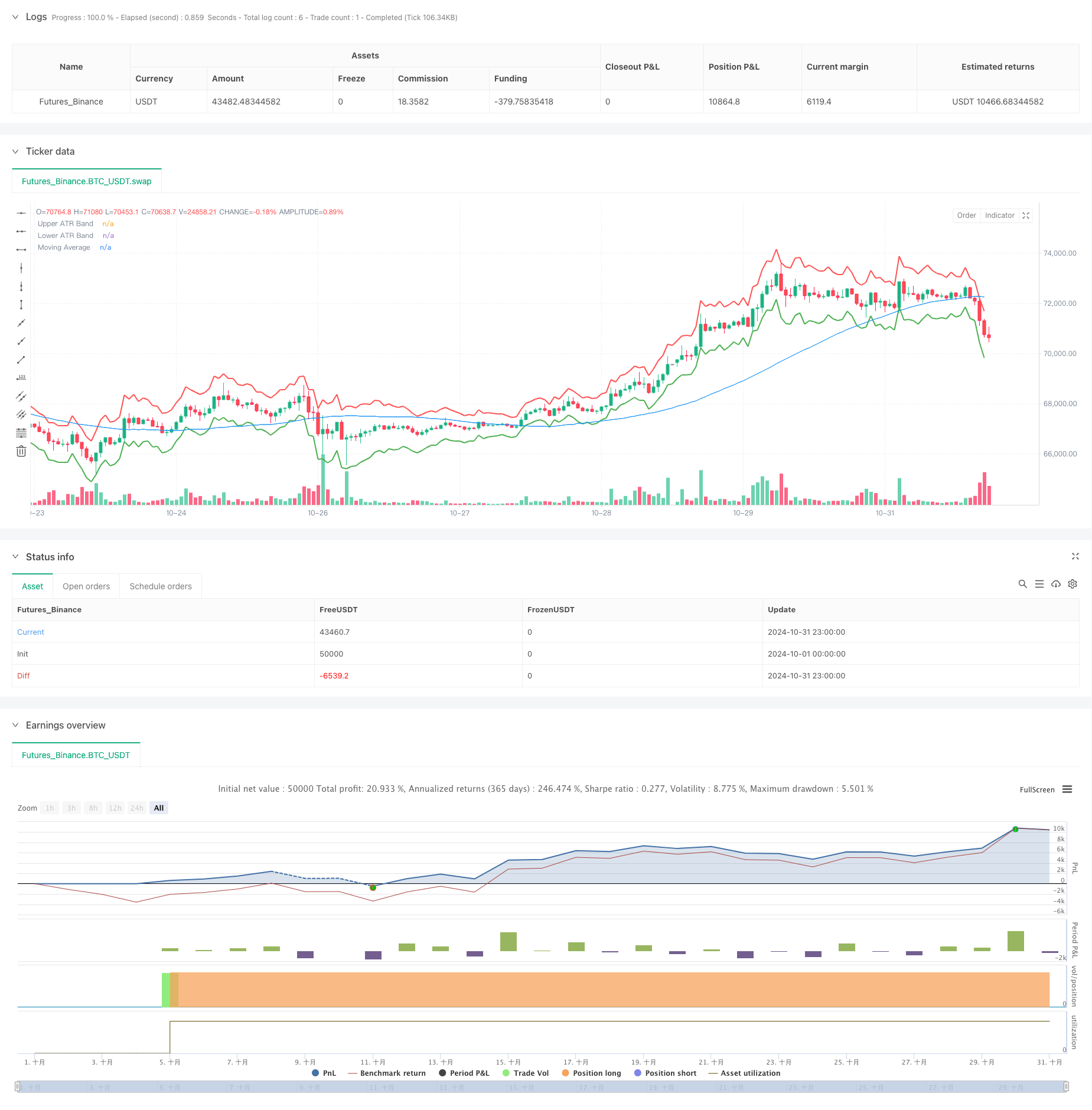

ATR (Average True Range) バンドと移動平均をベースとしたトレンドフォロー戦略である.この戦略は,ATR指標を使用して,収益とストップ損失のポジションを動的に調整し,移動平均を使用して市場のトレンド方向を決定し,トレンドキャプチャとリスク制御を達成する.戦略の核心は,動的な出口メカニズムとしてATRバンドを使用することで,戦略が市場の変動の変化に基づいてポジション出口点を適応的に調整することを可能にする.

戦略の原則

戦略は3つの主要な要素から構成されています.

- ATR バンド 計算: 14 期間の ATR インディケーターを使用して,現在の閉値から ATR 値の 2 倍を足し,減らし,上方および下方波動性帯を構成します.

- 移動平均値システム: 傾向判断の基礎として50期間の単純な移動平均値 (SMA) を採用する.

- 貿易信号生成:

- 入場シグナル: 価格が移動平均値を超えるとロングポジションを開始します.

- EXIT SIGNAL: 価格が上方または下方ATR帯に触るとポジションを閉じる.

この戦略は,トレンドフォローと波動性管理を組み合わせ,市場のトレンドを把握し,市場の波動性の変化に基づいてリスクに対するダイナミックな調整を可能にします.

戦略 の 利点

- 適応性が高い:ATRインジケーターは,市場の変動の変化に基づいて,自動で利益とストップ・ロスのポジションを調整し,市場の適応性が良好です.

- 合理的なリスク管理: ATR マルチプリキュア設定によって,各取引に対するリスク露出を効果的に制御する.

- 堅牢なトレンドキャプチャ:移動平均を組み込むことで市場のトレンド方向性を効果的に識別します.

- 柔軟なパラメータ設定: ATR期間,倍数値,移動平均期間を調整することで,異なる市場環境に適応できます.

- 明確な実行論理:正確な入出条件は主観的な判断の干渉を避ける.

戦略リスク

- 乱雑市場リスク: 横向市場では頻繁に誤った信号を生じ,過剰な取引コストを引き起こす可能性があります.

- スリップリスク: 市場変動が激しい場合,実際の実行価格が理論価格から大幅に偏りることがあります.

- トレンド逆転リスク:市場のトレンドが突然逆転すると,損失を間に合わない可能性があります.

- パラメータ最適化リスク:最適なパラメータは,異なる市場環境で大きく異なる可能性があります.

戦略の最適化方向

-

トレンド強度フィルタを組み込む:

- ADX や DMI などのトレンド強度指標を追加し,弱いトレンド環境で取引信号をフィルターします.

- 強いトレンド環境でATR倍数を調整して,より大きな利益の可能性を把握する.

-

ポジション管理を強化する

- ATR値に基づいて位置サイズを動的に調整する.

- 段階的なポジション構築と削減メカニズムを実施する.

-

市場環境認識を追加する:

- 変動周期分析を導入する

- 市場パターン認識モジュールを追加します

-

出口メカニズムを最適化する

- ダイナミックな利益保護を導入する

- タイムベースのストップ・ロスのメカニズムを追加します.

概要

この戦略は,ATR帯と移動平均を組み合わせて適応的でリスク制御されたトレンドフォローシステムを構築する.主な利点は,移動平均を通じて市場のトレンド方向を把握しながら,市場の変動性変化に基づいてリスク制御ポジションを動的に調整する能力にあります.固有のリスクが存在しているにもかかわらず,提案された最適化方向は戦略の安定性と収益性をさらに高めることができます.これは実用的に価値のある戦略フレームワークで,深層の研究とライブ取引での適用に適しています.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

関連性

- MA,SMA,MA傾斜,ストップ損失を後押しし,再入力

- ダイナミックATRストップ・ロスト&テイク・プロフィート 移動平均クロスオーバー戦略

- 動的波動性指数 (VIDYA) とATRトレンドフォロディング逆転戦略

- アルファトレンドと移動平均フィルターによる高/低ブレイク戦略

- ダイナミックなリスクマネジメントを伴う二重移動平均のクロスオーバー戦略

- 賢明な時間に基づく長短回転バランスのとれた取引戦略

- 戦略をフォローするマルチインジケータ融合平均逆転傾向

- 固定ストップ・ロスの最適化モデルによる動的移動平均値とボリンジャー・バンドのクロス戦略

- ATRベースの多トレンドフォロー戦略,利益とストップ損失最適化システム

- アダプティブ・ムービング・平均クロスオーバーとストップ・ロスのストラテジー

もっと

- 動向オシレーターに基づく戦略をフォローする適応傾向

- PVT-EMA トレンド・クロスオーバー・ボリューム・価格戦略

- MACD-EMA 多期動的クロスオーバー量的な取引システム

- MACD ダイナミック・オシレーション・クロスプレジクション戦略

- VWAP-ATR ダイナミック・プライス・アクション・トレーディング・システム

- Bollinger Bands と RSI クロス ベース ダイナミック トレンド 定量 戦略

- Bollinger Bands,RSI,ATRベースのダイナミックストップ・ロース・システムによる平均逆転戦略

- パラボリックSAR指標に基づくダイナミック取引戦略システム

- アダプティブ・ボラティリティ・アンド・モメント・量子トレード・システム (AVMQTS)

- Bollinger Bands と Candlestick パターンに基づく高度なトレンド取引戦略

- 全体キャンドルシグナルシステムとダブルEMAモメンタムトレンド・トレード戦略

- RSI最適化システムとダブルタイムフレームスーパートレンド

- ダイナミックストップ・ロストとテイク・プロフィートシステムによる戦略をフォローする二重移動平均クロスオーバートレンド

- ATRとMACD統合付きの多期トレンドフォロー・トレード・システム

- 2つのタイムフレームスーパートレンド RSI インテリジェント・トレーディング・戦略

- 双重MACD価格アクションブレイク トレイリング戦略

- マルチ-EMA トレンド・モメントム認識とストップ・ロスの取引システム

- 量的な取引のための二重EMA・ボリュームトレンド確認戦略

- ダイナミック・テイク・プロフィート/ストップ・ロスの EMA-RSI・クロスオーバー戦略

- 強化された多期動的適応傾向 取引システム