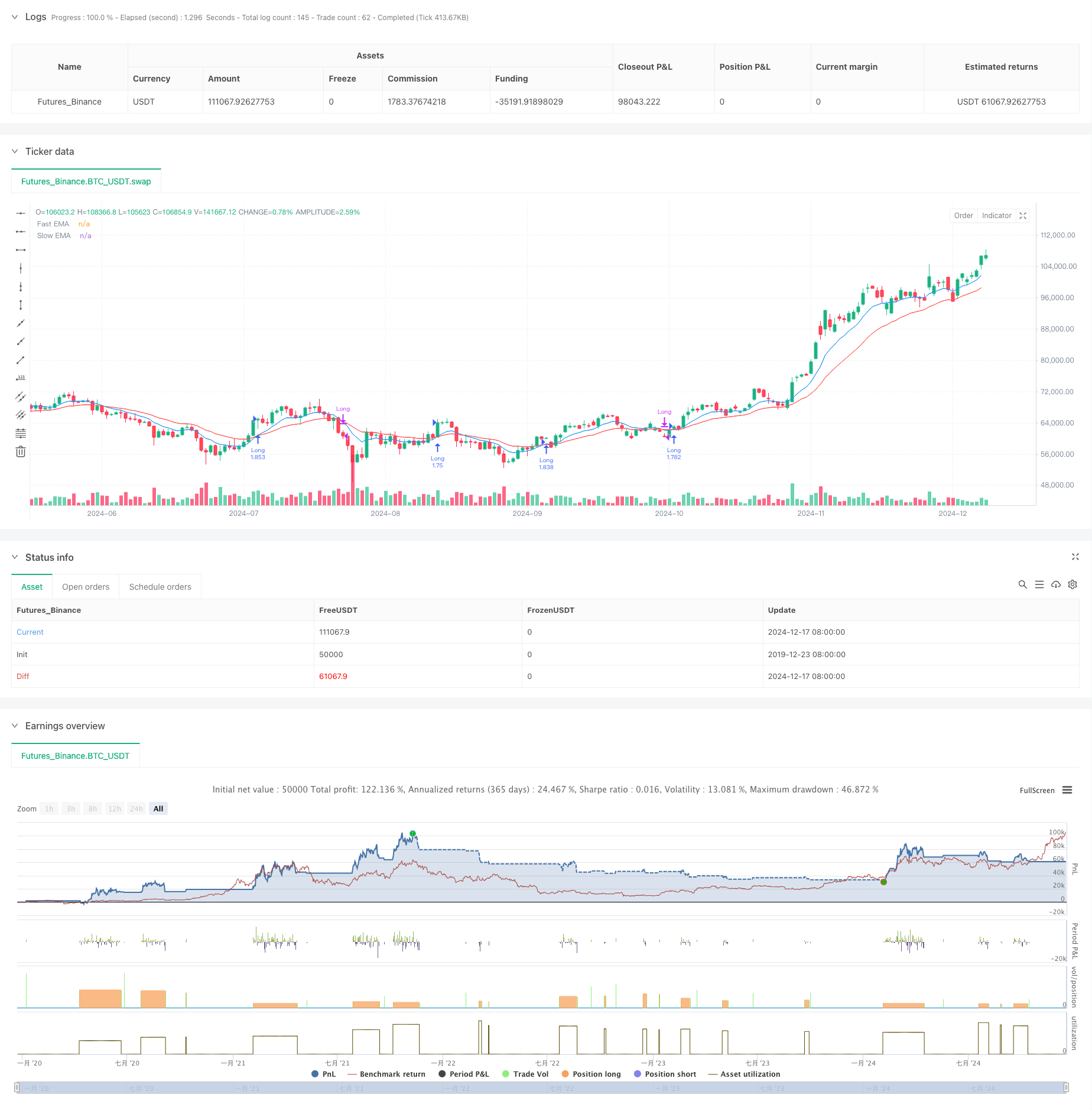

개요

이 전략은 지수 이동 평균 ((EMA) 의 교차에 기반한 트렌드 추적 시스템으로, 동적 포지션 관리와 위험 통제를 결합한다. 전략은 빠른 EMA와 느린 EMA의 교차 신호를 사용하여 시장의 흐름을 식별하며, 비율 위험 계산을 통해 거래 규모를 동적으로 조정하며, 이동 상실을 사용하여 수익을 보호한다.

전략 원칙

이 전략의 핵심 논리는 두 개의 다른 주기 (기본 9과 21을 가정) 의 지수 이동 평균을 기반으로 합니다. 빠른 EMA가 상향으로 느린 EMA를 통과하면, 시스템은 여러 신호를 발생시킵니다. 빠른 EMA가 하향으로 느린 EMA를 통과하면, 시스템은 평지합니다. 각 거래의 규모는 계좌 총 자본의 고정 위험 비율 (기본 1%) 에 기초하여 동적으로 계산되며, 위험과 수익률에 기반한 중지 수준과 이동 스톱 손실 비율이 설정됩니다.

전략적 이점

- 다이내믹 포지션 관리 (Dynamic Position Management) 는 매 거래의 위험을 일관되게 보장하고 고정 포지션으로 인해 발생할 수 있는 과도한 위험을 방지합니다.

- 모바일 스피드 메커니즘은 수익을 효과적으로 고정시키고, 트렌드가 역전될 때 적시에 출전할 수 있다.

- 리스크/이익 비율의 설정은 거래마다 명확한 수익/손실 비율을 보장합니다.

- EMA 교차 신호는 중기 및 장기 동향을 효과적으로 포착하여 가짜 신호를 줄일 수 있습니다.

- 이 시스템은 완전히 자동화되어 인간의 감정적 간섭을 제거합니다.

전략적 위험

- 불안정한 시장에서 빈번하게 잘못된 교차 신호가 발생하여 연속적인 손실을 초래할 수 있다.

- 이동 상쇄 손실은 높은 변동성이 있는 시장에서 조기 발생하여 큰 추세를 놓칠 수 있습니다.

- 고정된 비율의 위험 설정은 시장의 변동성에 대해 충분히 유연하지 않을 수 있다.

- 급격한 반전 시장에서, 정지점은 지나쳐서 실제 손실이 예상보다 많을 수 있다.

전략 최적화 방향

- 변동률 지표 (ATR와 같은) 를 도입하여 스톱로즈 및 스톱 레벨을 동적으로 조정합니다.

- 트렌드 강도 필터 (RSI 또는 ADX와 같은) 를 추가하여 흔들리는 시장에서 잘못된 신호를 줄여줍니다.

- 시장의 변동성에 기반한 동적 EMA 주기 조정 메커니즘을 개발한다.

- 거래량 확인 지표가 추가되어 신호의 신뢰성이 향상됩니다.

- 최근 손실에 기반한 동적 리스크 조정 메커니즘을 구현한다.

요약하다

이것은 고전적인 기술 분석 방법과 현대적인 위험 관리 관념을 결합한 완전한 거래 시스템입니다. 전략은 동적 포지션 관리와 이동 스톱로스를 통해 위험을 제어하고, EMA를 교차하여 트렌드 기회를 포착합니다. 일부 고유한 한계가 있지만, 제안된 최적화 방향을 통해 전략의 안정성과 적응성을 더욱 향상시킬 수 있습니다. 전략은 특히 위험을 통제할 수 있는 장기적인 트렌드 거래를 추구합니다.

전략 소스 코드

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitcoin Exponential Profit Strategy", overlay=true)

// User settings

fastLength = input.int(9, title="Fast EMA Length", minval=1)

slowLength = input.int(21, title="Slow EMA Length", minval=1)

riskPercent = input.float(1, title="Risk % Per Trade", step=0.1) / 100

rewardMultiplier = input.float(2, title="Reward Multiplier (R:R)", step=0.1)

trailOffsetPercent = input.float(0.5, title="Trailing Stop Offset %", step=0.1) / 100

// Calculate EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Plot EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.red, title="Slow EMA")

// Account balance and dynamic position sizing

capital = strategy.equity

riskAmount = capital * riskPercent

// Define Stop Loss and Take Profit Levels

stopLossLevel = close * (1 - riskPercent)

takeProfitLevel = close * (1 + rewardMultiplier * riskPercent)

// Trailing stop offset

trailOffset = close * trailOffsetPercent

// Entry Condition: Bullish Crossover

if ta.crossover(fastEMA, slowEMA)

positionSize = riskAmount / math.max(close - stopLossLevel, 0.01) // Prevent division by zero

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("TakeProfit", from_entry="Long", stop=stopLossLevel, limit=takeProfitLevel, trail_offset=trailOffset)

// Exit Condition: Bearish Crossunder

if ta.crossunder(fastEMA, slowEMA)

strategy.close("Long")

// Labels for Signals

if ta.crossover(fastEMA, slowEMA)

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_up)

if ta.crossunder(fastEMA, slowEMA)

label.new(bar_index, high, "SELL", color=color.red, textcolor=color.white, style=label.style_label_down)