Volatiliti ATR dan Trend Penyesuaian Berasaskan Purata Bergerak Berikutan Strategi Keluar

Penulis:ChaoZhang, Tarikh: 2024-11-27 14:07:11Tag:ATRSMAMABAND

Ringkasan

Ini adalah strategi trend yang berdasarkan pada jalur ATR (Average True Range) dan purata bergerak. Strategi ini menggunakan penunjuk ATR untuk menyesuaikan kedudukan mengambil keuntungan dan berhenti kerugian secara dinamik, sementara menggunakan purata bergerak untuk menentukan arah trend pasaran, mencapai penangkapan trend dan kawalan risiko. Inti strategi terletak pada menggunakan jalur ATR sebagai mekanisme keluar dinamik, yang membolehkan strategi menyesuaikan titik keluar kedudukan secara adaptif berdasarkan perubahan turun naik pasaran.

Prinsip Strategi

Strategi ini terdiri daripada tiga komponen utama:

- Pengiraan Band ATR: Menggunakan penunjuk ATR 14 tempoh, membina band turun naik atas dan bawah dengan menambah dan mengurangkan 2 kali nilai ATR dari harga penutupan semasa.

- Sistem Purata Bergerak: Menggunakan Purata Bergerak Sederhana (SMA) 50 tempoh sebagai asas penilaian trend.

- Generasi Isyarat Perdagangan:

- Isyarat Masuk: Memulakan kedudukan panjang apabila harga melintasi di atas purata bergerak.

- Isyarat Keluar: Menutup kedudukan apabila harga menyentuh sama ada rentang ATR atas atau bawah.

Strategi ini menggabungkan trend berikut dengan pengurusan turun naik, membolehkan kedua-dua trend pasaran dan penyesuaian pendedahan risiko dinamik berdasarkan perubahan turun naik pasaran.

Kelebihan Strategi

- Kemudahan penyesuaian yang kuat: Indikator ATR secara automatik menyesuaikan kedudukan mengambil keuntungan dan berhenti kerugian berdasarkan perubahan turun naik pasaran, memberikan kemampuan penyesuaian pasaran yang baik.

- Pengendalian Risiko yang Munasabah: Mengendalikan pendedahan risiko untuk setiap perdagangan dengan berkesan melalui tetapan pengganda ATR.

- Penangkapan Trend yang Kuat: Mengenali arah trend pasaran dengan berkesan dengan menggabungkan purata bergerak.

- Tetapan Parameter Fleksibel: Boleh menyesuaikan diri dengan persekitaran pasaran yang berbeza dengan menyesuaikan tempoh ATR, pengganda, dan tempoh purata bergerak.

- Logik pelaksanaan yang jelas: Syarat kemasukan dan keluar yang tepat mengelakkan campur tangan daripada penilaian subjektif.

Risiko Strategi

- Risiko pasaran berbelit-belit: Boleh menghasilkan isyarat palsu yang kerap di pasaran sampingan, yang membawa kepada kos perdagangan yang berlebihan.

- Risiko tergelincir: Harga pelaksanaan sebenar boleh menyimpang dengan ketara dari harga teori semasa turun naik pasaran yang sengit.

- Risiko Pembalikan Trend: Mungkin tidak menghentikan kerugian tepat pada masanya apabila trend pasaran tiba-tiba berbalik.

- Risiko Pengoptimuman Parameter: Parameter optimum mungkin berbeza dengan ketara di persekitaran pasaran yang berbeza.

Arahan Pengoptimuman Strategi

-

Masukkan penapisan kekuatan trend:

- Tambah penunjuk kekuatan trend seperti ADX atau DMI untuk menapis isyarat perdagangan dalam persekitaran trend yang lemah.

- Sesuaikan pengganda ATR dalam persekitaran trend yang kuat untuk menangkap potensi keuntungan yang lebih besar.

-

Meningkatkan Pengurusan Kedudukan:

- Sesuaikan saiz kedudukan secara dinamik berdasarkan nilai ATR.

- Melaksanakan mekanisme pembinaan kedudukan dan pengurangan peringkat.

-

Tambah Pengiktirafan persekitaran pasaran:

- Memperkenalkan analisis kitaran turun naik.

- Tambah modul pengenalan corak pasaran.

-

Mengoptimumkan mekanisme keluar:

- Melaksanakan perlindungan keuntungan dinamik.

- Tambah mekanisme stop-loss berdasarkan masa.

Ringkasan

Strategi ini membina sistem trend berikut yang adaptif dan terkawal risiko dengan menggabungkan jalur ATR dan purata bergerak. Kelebihan utamanya terletak pada kemampuannya untuk menyesuaikan kedudukan kawalan risiko secara dinamik berdasarkan perubahan turun naik pasaran sambil menangkap arah trend pasaran melalui purata bergerak. Walaupun terdapat risiko yang melekat, arah pengoptimuman yang dicadangkan dapat meningkatkan lagi kestabilan dan keuntungan strategi. Ini adalah rangka kerja strategi yang praktikal berharga yang sesuai untuk penyelidikan mendalam dan aplikasi dalam perdagangan langsung.

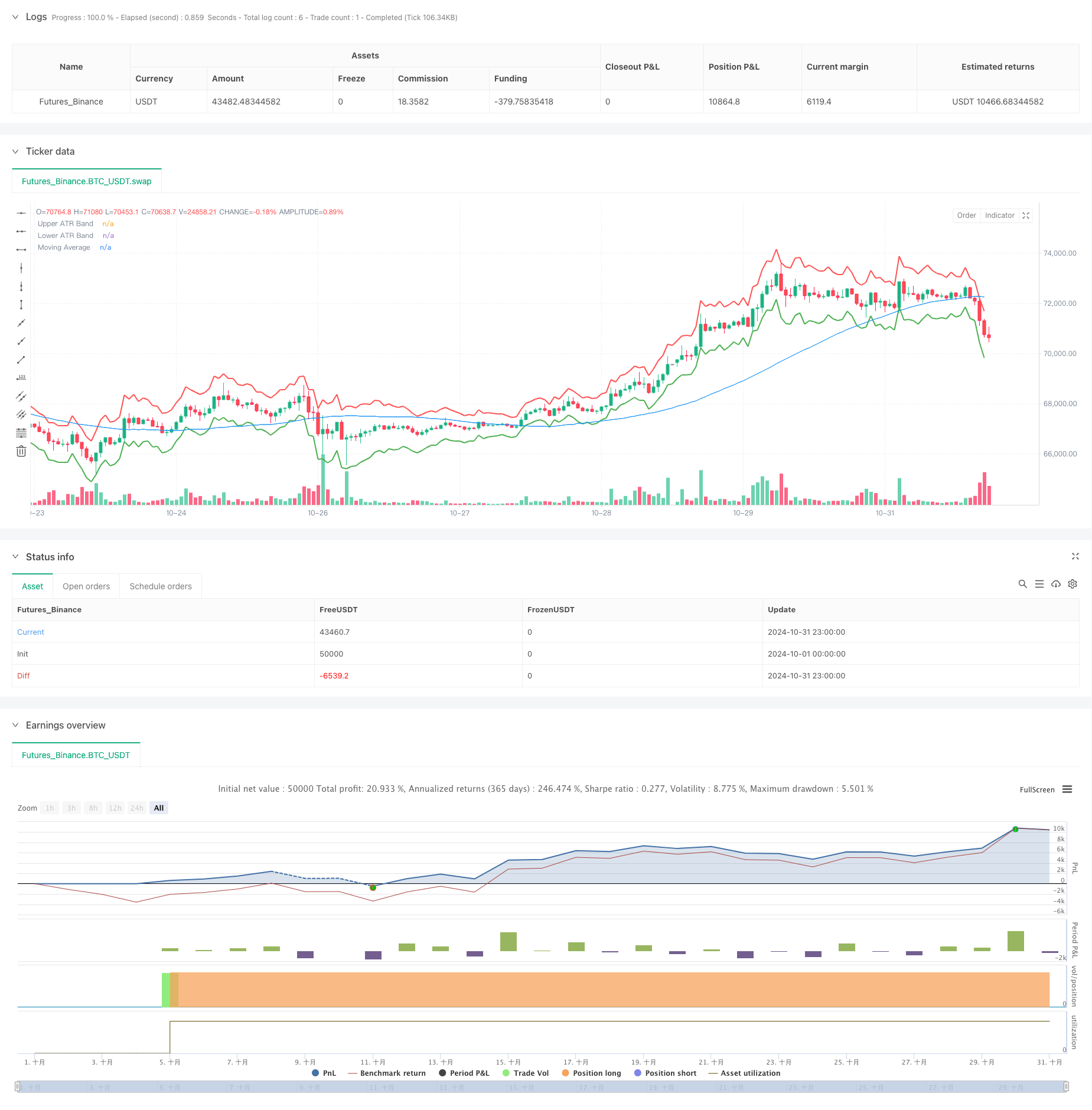

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- MA, SMA, MA Slope, Trailing Stop Loss, Masuk semula

- Strategi penyelaman purata bergerak ATR Stop Loss dan Take Profit

- Indeks Volatiliti Dinamik (VIDYA) dengan Strategi Pembalikan Trend-Following ATR

- Strategi Penembusan Tinggi/Rendah dengan Trend Alpha dan Penapis Purata Bergerak

- Strategi crossover purata bergerak berganda dengan pengurusan risiko dinamik

- Strategi Dagangan Berimbang Berasaskan Masa Berputar Pendek dan Lama

- Trend pembalikan purata penggabungan pelbagai penunjuk mengikut strategi

- Pergerakan purata dinamik dan Bollinger Bands strategi silang dengan model optimum stop-loss tetap

- ATR-Based Multi-Trend Following Strategy dengan Sistem Pengoptimuman Take-Profit dan Stop-Loss

- Adaptive Moving Average Crossover dengan strategi Stop-Loss yang mengikut

- Trend penyesuaian Mengikut Strategi Berdasarkan Osilator Momentum

- PVT-EMA Trend Crossover Volume-Price Strategi

- Sistem Dagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Ramalan Rintisan Osilasi Dinamik MACD

- VWAP-ATR Sistem Dagangan Aksi Harga Dinamik

- Strategi Kuantitatif Trend Dinamik Berdasarkan Bollinger Bands dan RSI Cross

- Strategi pembalikan purata dengan Bollinger Bands, RSI dan Sistem Stop-Loss Dinamik berasaskan ATR

- Sistem Strategi Dagangan Dinamik Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS)

- Strategi Dagangan Trend Lanjutan Berdasarkan Bollinger Bands dan Corak Candlestick

- Strategi Dagangan Trend Momentum EMA Berganda dengan Sistem Isyarat Lilin Tubuh Penuh

- Dual Timeframe Supertrend dengan Sistem Pengoptimuman RSI

- Trend silang purata bergerak berganda mengikut strategi dengan sistem Stop-Loss dan Take-Profit dinamik

- Sistem Dagangan Mengikut Trend Multi-Timeframe dengan Integrasi ATR dan MACD

- Strategi Perdagangan Pintar RSI Supertrend Jangka Masa Berganda

- Dual MACD Price Action Breakout Trailing Strategi

- Multi-EMA Trend Momentum Recognition dan Sistem Dagangan Stop-Loss

- Strategi Pengesahan Trend Volume Dual EMA untuk Perdagangan Kuantitatif

- Strategi silang EMA-RSI berganda dengan mengambil keuntungan dinamik/berhenti kerugian

- Peningkatan Trend Penyesuaian Dinamik Berbilang Tempoh Berikutan Sistem Dagangan