Strategi Dagangan Trend Lanjutan Berdasarkan Bollinger Bands dan Corak Candlestick

Penulis:ChaoZhang, Tarikh: 2024-11-27 14:18:33Tag:BBATRRRPSRMASDWBR

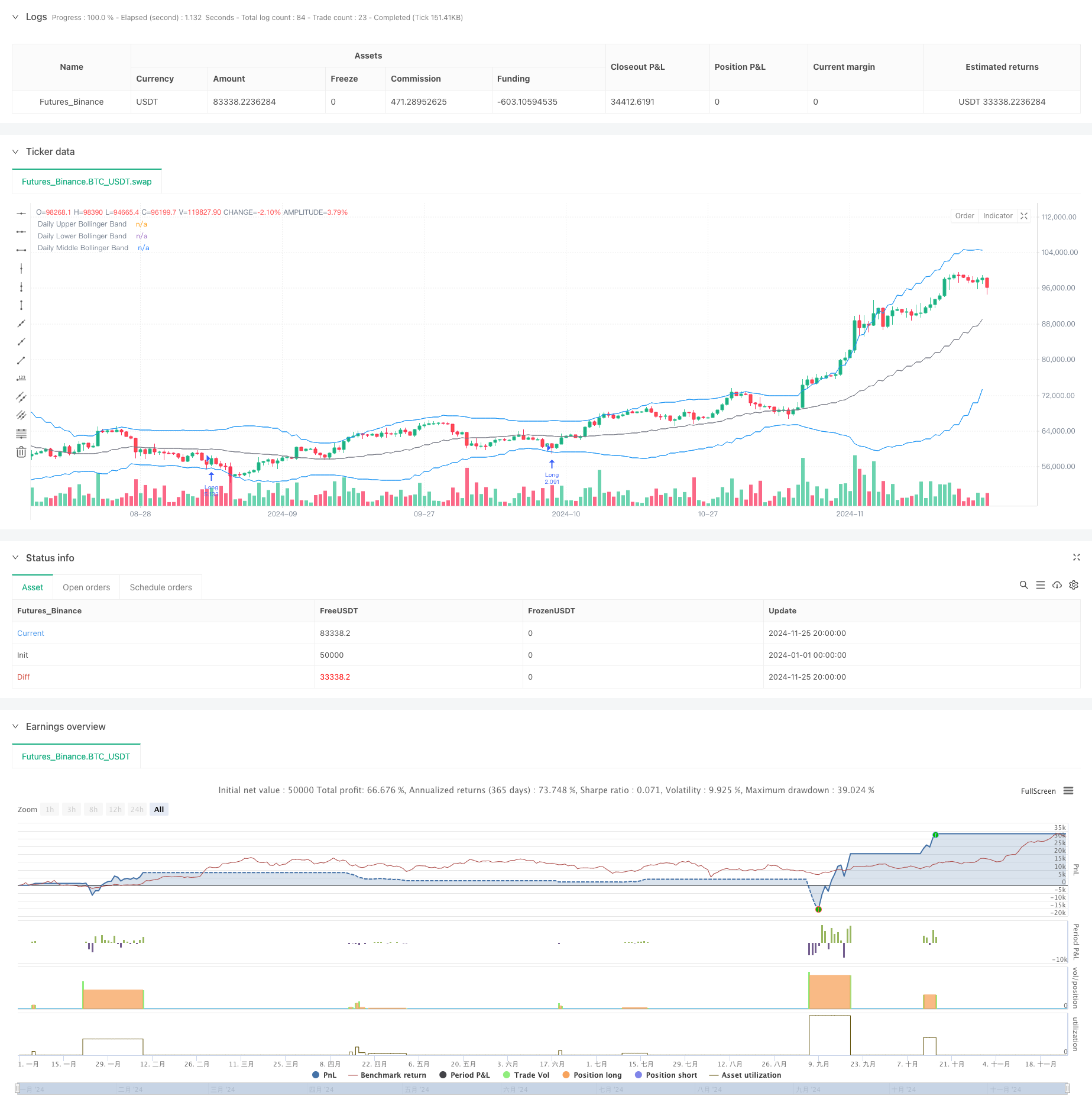

Ringkasan

Ini adalah strategi yang mengikuti trend berdasarkan Bollinger Bands dan analisis corak lilin. Strategi ini terutamanya mengenal pasti titik pembalikan pasaran yang berpotensi dengan memerhatikan corak lilin apabila harga menyentuh Bollinger Bands, digabungkan dengan hubungan nisbah antara wicks dan badan. Di samping itu, strategi ini menggunakan model risiko tetap untuk mengawal pendedahan setiap perdagangan dan menggunakan analisis jangka masa berbilang untuk meningkatkan ketepatan perdagangan.

Prinsip Strategi

Logik teras strategi ini berdasarkan beberapa elemen utama: Pertama, ia mengira Bollinger Bands lebih dari 20 tempoh untuk menentukan julat turun naik harga; Kedua, apabila harga menyentuh Bollinger Bands, ia menganalisis nisbah antara wicks atas/bawah dan badan lilin, menganggapnya sebagai isyarat pembalikan yang berpotensi apabila nisbah melebihi ambang yang ditetapkan; Ketiga, ia mengira tahap sokongan dan rintangan utama untuk penempatan stop-loss; Akhirnya, ia mengira saiz kedudukan untuk setiap perdagangan berdasarkan peratusan tetap (1%) baki akaun, melaksanakan pengurusan risiko dinamik. Strategi ini juga menawarkan pelbagai pilihan masa, termasuk harga penutupan, harga pembukaan, harga masuk harian tinggi, dan rendah.

Kelebihan Strategi

- Kawalan risiko yang tepat: Menggunakan model pengurusan risiko peratusan tetap, memastikan pendedahan risiko terkawal setiap perdagangan

- Titik kemasukan yang fleksibel: Menyediakan pelbagai pilihan harga kemasukan untuk menampung gaya perdagangan yang berbeza

- Gabungan penunjuk teknikal: Menggabungkan Bollinger Bands dengan analisis corak candlestick untuk meningkatkan kebolehpercayaan isyarat

- Penempatan stop-loss yang rasional: menetapkan stop-loss berdasarkan tahap sokongan dan rintangan utama, selaras dengan dinamik pasaran

- Pengurusan perdagangan yang komprehensif: Termasuk mekanisme tamat tempoh pesanan untuk mengelakkan isyarat palsu

Risiko Strategi

- Risiko turun naik pasaran yang cepat: nisbah Wick boleh menghasilkan isyarat palsu di pasaran yang tidak menentu

- Risiko pengurusan wang: Model risiko peratusan tetap boleh membawa kepada kedudukan yang kurang besar selepas kerugian berturut-turut

- Risiko penempatan stop-loss: Pengiraan sokongan dan rintangan mungkin tidak tepat dalam keadaan pasaran tertentu

- Kebergantungan jangka masa: Strategi yang terutamanya berdasarkan jangka masa harian mungkin terlepas peluang dalam jangka masa yang lebih kecil

Arahan Pengoptimuman Strategi

- Masukkan penunjuk jumlah: Tambah analisis jumlah untuk pengesahan isyarat untuk meningkatkan kebolehpercayaan

- Mengoptimumkan mekanisme stop-loss: Pertimbangkan untuk melaksanakan stop-loss dinamik yang disesuaikan berdasarkan turun naik pasaran

- Tambah penapis persekitaran pasaran: Sertakan penunjuk kekuatan trend untuk menyesuaikan parameter strategi dalam keadaan pasaran yang berbeza

- Meningkatkan pengurusan kedudukan: Pertimbangkan untuk melaksanakan saiz kedudukan dinamik berdasarkan turun naik pasaran

- Tambah penapis masa: Sertakan penapis masa untuk mengelakkan perdagangan semasa sesi pasaran yang sangat tidak menentu

Ringkasan

Strategi ini menggabungkan alat analisis teknikal klasik dengan kaedah pengurusan risiko moden untuk membina sistem perdagangan yang agak komprehensif. Kelebihan utamanya terletak pada kawalan risiko yang ketat dan mekanisme kemasukan yang fleksibel, sementara perhatian perlu diberikan kepada perubahan persekitaran pasaran dan pengesahan kebolehpercayaan isyarat dalam aplikasi praktikal. Melalui arah pengoptimuman yang dicadangkan, terdapat ruang untuk penambahbaikan lanjut, terutamanya dalam penapisan isyarat dan aspek pengurusan risiko.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame

timeFrame = "D" // Daily time frame

// Bollinger Band settings

length = input.int(20, title="Bollinger Band Length", minval=1)

mult = input.float(2.0, title="Standard Deviation Multiplier", minval=0.1)

source = input(close, title="Source")

// Entry ratio settings

wickToBodyRatio = input.float(1.0, title="Minimum Wick-to-Body Ratio", minval=0)

// Order Fill Timing Option

fillOption = input.string("Daily Close", title="Order Fill Timing", options=["Daily Close", "Daily Open", "HOD", "LOD"])

// Account and risk settings

accountBalance = 100000 // Account balance in dollars

riskPercentage = 1.0 // Risk percentage per trade

riskAmount = (riskPercentage / 100) * accountBalance // Fixed 1% risk amount

// Request daily data for calculations

dailyHigh = request.security(syminfo.tickerid, timeFrame, high)

dailyLow = request.security(syminfo.tickerid, timeFrame, low)

dailyClose = request.security(syminfo.tickerid, timeFrame, close)

dailyOpen = request.security(syminfo.tickerid, timeFrame, open)

// Calculate Bollinger Bands on the daily time frame

dailyBasis = request.security(syminfo.tickerid, timeFrame, ta.sma(source, length))

dailyDev = mult * request.security(syminfo.tickerid, timeFrame, ta.stdev(source, length))

dailyUpperBand = dailyBasis + dailyDev

dailyLowerBand = dailyBasis - dailyDev

// Calculate the body and wick sizes on the daily time frame

dailyBodySize = math.abs(dailyOpen - dailyClose)

dailyUpperWickSize = dailyHigh - math.max(dailyOpen, dailyClose)

dailyLowerWickSize = math.min(dailyOpen, dailyClose) - dailyLow

// Conditions for a candle with an upper wick or lower wick that touches the Bollinger Bands

upperWickCondition = (dailyUpperWickSize / dailyBodySize >= wickToBodyRatio) and (dailyHigh > dailyUpperBand)

lowerWickCondition = (dailyLowerWickSize / dailyBodySize >= wickToBodyRatio) and (dailyLow < dailyLowerBand)

// Define the swing high and swing low for stop loss placement

var float swingLow = na

var float swingHigh = na

if (ta.pivothigh(dailyHigh, 5, 5))

swingHigh := dailyHigh[5]

if (ta.pivotlow(dailyLow, 5, 5))

swingLow := dailyLow[5]

// Determine entry price based on chosen fill option

var float longEntryPrice = na

var float shortEntryPrice = na

if lowerWickCondition

longEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

if upperWickCondition

shortEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

// Execute the long and short entries with expiration

var int longOrderExpiry = na

var int shortOrderExpiry = na

if not na(longEntryPrice)

longOrderExpiry := bar_index + 2 // Order expires after 2 days

if not na(shortEntryPrice)

shortOrderExpiry := bar_index + 2 // Order expires after 2 days

// Check expiration and execute orders

if (longEntryPrice and bar_index <= longOrderExpiry and high >= longEntryPrice)

longStopDistance = close - nz(swingLow, close)

longPositionSize = longStopDistance > 0 ? riskAmount / longStopDistance : na

if (not na(longPositionSize))

strategy.entry("Long", strategy.long, qty=longPositionSize)

longEntryPrice := na // Reset after entry

if (shortEntryPrice and bar_index <= shortOrderExpiry and low <= shortEntryPrice)

shortStopDistance = nz(swingHigh, close) - close

shortPositionSize = shortStopDistance > 0 ? riskAmount / shortStopDistance : na

if (not na(shortPositionSize))

strategy.entry("Short", strategy.short, qty=shortPositionSize)

shortEntryPrice := na // Reset after entry

// Exit logic: hit the opposing Bollinger Band

if (strategy.position_size > 0) // Long position

strategy.exit("Exit Long", "Long", limit=dailyUpperBand)

else if (strategy.position_size < 0) // Short position

strategy.exit("Exit Short", "Short", limit=dailyLowerBand)

if (strategy.position_size > 0) // Long position

strategy.exit("Stop Loss Long", "Long", stop=swingLow)

else if (strategy.position_size < 0) // Short position

strategy.exit("Stop Loss Short", "Short", stop=swingHigh)

// Plot daily Bollinger Bands and levels on the chosen time frame

plot(dailyUpperBand, color=color.blue, linewidth=1, title="Daily Upper Bollinger Band")

plot(dailyLowerBand, color=color.blue, linewidth=1, title="Daily Lower Bollinger Band")

plot(dailyBasis, color=color.gray, linewidth=1, title="Daily Middle Bollinger Band")

- Strategi Stop Trailing Dinamik Berbilang Tahap Berbasis Bollinger Bands dan ATR

- Triple Standard Deviation Bollinger Bands Breakout Strategy dengan pengoptimuman purata bergerak 100 hari

- Strategi Dagangan Bollinger Bands Dinamik yang Dipertingkatkan

- Strategi Perdagangan Beradaptasi Blok Perintah Pecahan Berbilang Tempoh

- Bollinger Bands Multi-Period Touch Trend Reversal Strategi Dagangan Kuantitatif

- Strategi Penembusan yang dipertingkatkan dengan sasaran dan pengoptimuman Stop Loss

- Strategi pembalikan purata yang dipertingkatkan dengan Bollinger Bands dan Integrasi RSI

- Sistem Dagangan Stop-Loss Beradaptasi yang dioptimumkan AI dengan integrasi pelbagai penunjuk teknikal

- Strategi Titik Pembalikan Dinamik Berdasarkan Bollinger Bands dan Breakout Fraktal

- Strategi Dagangan Berimbang Berasaskan Masa Berputar Pendek dan Lama

- Strategi Crossover Purata Bergerak Berganda dengan Stop-Loss dan Take-Profit yang Sesuai

- Trend penyesuaian Mengikut Strategi Berdasarkan Osilator Momentum

- PVT-EMA Trend Crossover Volume-Price Strategi

- Sistem Dagangan Kuantitatif Multi-Periode Dynamic Crossover MACD-EMA

- Strategi Ramalan Rintisan Osilasi Dinamik MACD

- VWAP-ATR Sistem Dagangan Aksi Harga Dinamik

- Strategi Kuantitatif Trend Dinamik Berdasarkan Bollinger Bands dan RSI Cross

- Strategi pembalikan purata dengan Bollinger Bands, RSI dan Sistem Stop-Loss Dinamik berasaskan ATR

- Sistem Strategi Dagangan Dinamik Berdasarkan Indikator SAR Parabolik

- Adaptive Volatility and Momentum Quantitative Trading System (AVMQTS)

- Volatiliti ATR dan Trend Penyesuaian Berasaskan Purata Bergerak Berikutan Strategi Keluar

- Strategi Dagangan Trend Momentum EMA Berganda dengan Sistem Isyarat Lilin Tubuh Penuh

- Dual Timeframe Supertrend dengan Sistem Pengoptimuman RSI

- Trend silang purata bergerak berganda mengikut strategi dengan sistem Stop-Loss dan Take-Profit dinamik

- Sistem Dagangan Mengikut Trend Multi-Timeframe dengan Integrasi ATR dan MACD

- Strategi Perdagangan Pintar RSI Supertrend Jangka Masa Berganda

- Dual MACD Price Action Breakout Trailing Strategi

- Multi-EMA Trend Momentum Recognition dan Sistem Dagangan Stop-Loss

- Strategi Pengesahan Trend Volume Dual EMA untuk Perdagangan Kuantitatif

- Strategi silang EMA-RSI berganda dengan mengambil keuntungan dinamik/berhenti kerugian