Sistema de negociação com integração ATR e MACD

Autora:ChaoZhang, Data: 2024-11-25 14:42:33Tags:EMARSIATRMACDMTFSLTP

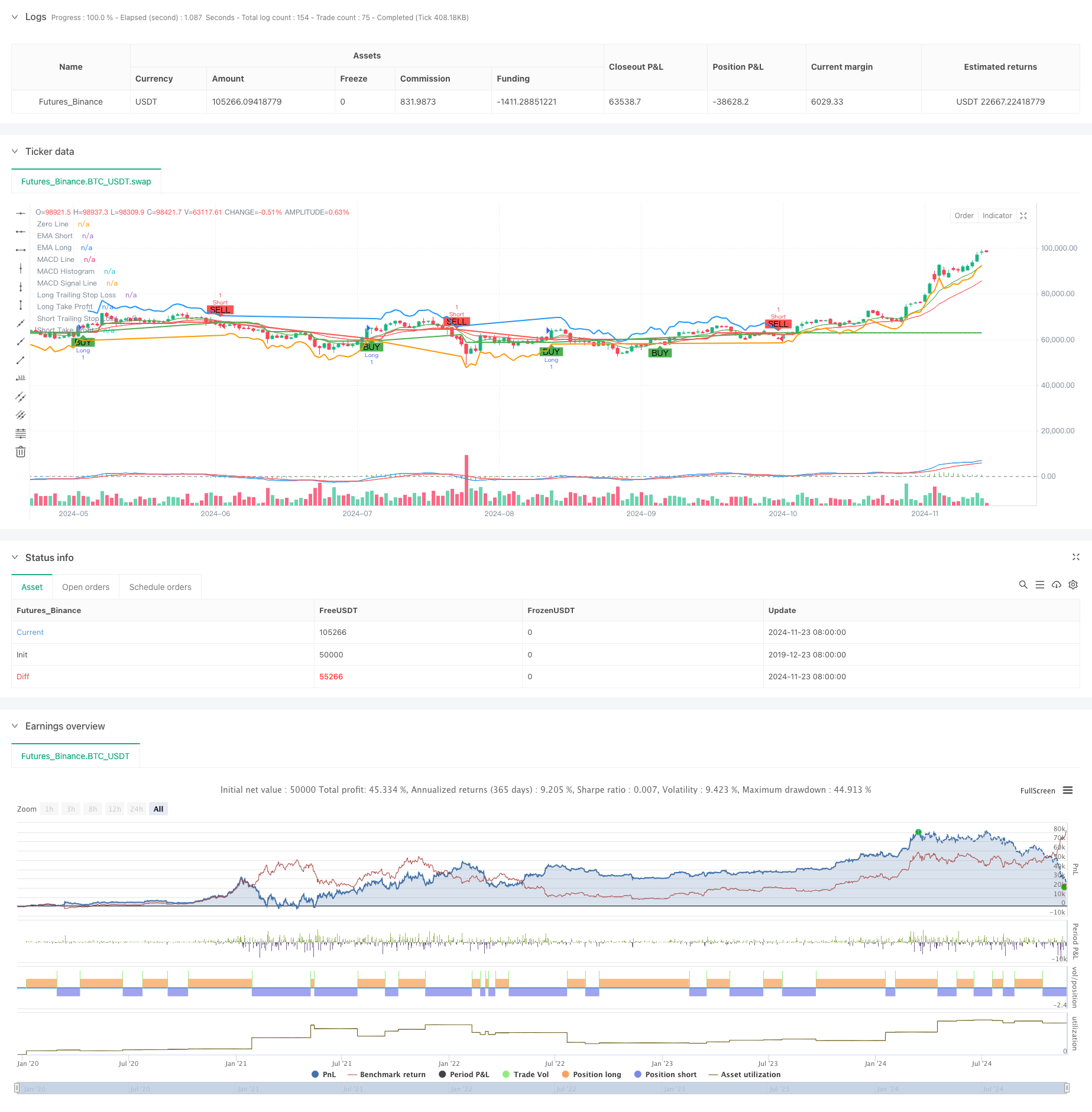

Resumo

Esta estratégia é um sistema de negociação de tendência abrangente que combina análise de vários prazos, médias móveis, indicadores de momento e indicadores de volatilidade. O sistema identifica a direção da tendência através de cruzamentos de médias móveis exponenciais (EMA) de curto e longo prazo, usa o Índice de Força Relativa (RSI) para condições de sobrecompra / sobrevenda, incorpora o MACD para confirmação de momento e utiliza o EMA de maior prazo como um filtro de tendência. O sistema emprega mecanismos dinâmicos de stop-loss e take-profit baseados em ATR que se adaptam à volatilidade do mercado.

Princípios de estratégia

A estratégia utiliza um mecanismo de verificação de várias camadas para as decisões de negociação:

- Identificação de tendências: utiliza cruzamento de EMA de período 9 e 21 para capturar mudanças de tendências

- Confirmação do momento: verifica o momento da tendência através de cruzamento e direção do MACD (12,26,9)

- Filtro de sobrecompra/supervenda: utiliza o indicador RSI(14) a níveis de 70/30 para filtragem

- Confirmação de prazo mais longo: EMA diária opcional como filtro de tendência

- Gerenciamento de riscos: utiliza o ATR 1,5x para o trailing stop-loss e o ATR 2x para os objetivos de lucro

O sistema só entra em negociações quando várias condições são atendidas: cruzamento da EMA, RSI não em níveis extremos, direção MACD correta e confirmação da tendência em um prazo maior.

Vantagens da estratégia

- Os mecanismos de verificação múltiplos reduzem significativamente os falsos sinais

- A filtragem de tendências de prazo mais longo melhora a taxa de vitória

- As paradas dinâmicas baseadas na volatilidade proporcionam uma forte adaptabilidade

- Sistema abrangente de gestão de riscos

- Os parâmetros podem ser ajustados de forma flexível para diferentes mercados

- Apoia o comércio bilateral, adaptando-se aos diversos ambientes de mercado

- A combinação de indicadores considera a tendência e o ímpeto

Riscos estratégicos

- Múltiplas condições podem causar oportunidades de negociação perdidas

- Possibilidade de negociação frequente em mercados variados

- A otimização dos parâmetros pode levar a um sobreajuste

- Uma confirmação de prazo mais longo pode atrasar as entradas Soluções:

- Ajuste dinâmico dos parâmetros com base nas características do mercado

- Aumentar a flexibilidade na selecção da direcção de negociação

- Introduzir um mecanismo de filtragem da volatilidade

- Otimizar o mecanismo de adaptação dos parâmetros

Orientações de otimização

- Implementar um filtro de volatilidade para ajustar o dimensionamento das posições em períodos de alta volatilidade

- Desenvolver um mecanismo de adaptação dos parâmetros com base no estado do mercado

- Adicionar indicadores de volume para confirmar a validade do sinal

- Otimizar a lógica de julgamento de tendências de maior prazo

- Melhorar a estratégia de stop-loss, considerar a adição de saídas baseadas no tempo

- Desenvolver um módulo de avaliação do desempenho da estratégia

Resumo

Esta estratégia é um sistema de negociação completo que pode alcançar retornos estáveis em mercados de tendência através da combinação de múltiplos indicadores técnicos e protocolos rigorosos de gerenciamento de riscos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trend Following with ATR, MTF Confirmation, and MACD", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplier = input.float(1.5, title="ATR Multiplier", minval=0.1)

takeProfitATRMultiplier = input.float(2.0, title="Take Profit ATR Multiplier", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

// Calculate MACD

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.green, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.red)

// Trailing Stop-Loss and Take-Profit levels

var float trailStopLoss = na

var float trailTakeProfit = na

if (strategy.position_size > 0) // Long Position

trailStopLoss := na(trailStopLoss) ? close - atrValue * atrMultiplier : math.max(trailStopLoss, close - atrValue * atrMultiplier)

trailTakeProfit := close + atrValue * takeProfitATRMultiplier

strategy.exit("Exit Long", "Long", stop=trailStopLoss, limit=trailTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

trailStopLoss := na(trailStopLoss) ? close + atrValue * atrMultiplier : math.min(trailStopLoss, close + atrValue * atrMultiplier)

trailTakeProfit := close - atrValue * takeProfitATRMultiplier

strategy.exit("Exit Short", "Short", stop=trailStopLoss, limit=trailTakeProfit, when=longCondition)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Plotting Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels

plot(strategy.position_size > 0 ? trailStopLoss : na, title="Long Trailing Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailStopLoss : na, title="Short Trailing Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? trailTakeProfit : na, title="Long Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailTakeProfit : na, title="Short Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- Estratégia dinâmica de DCA baseada no volume

- MACD Crossover Momentum Strategy com Dynamic Take Profit e Stop Loss Optimization

- Estratégia de negociação de cruzamento multi-EMA com indicadores de momento

- Estratégia de informação reforçada de inversão de tendências com múltiplos indicadores

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Estratégia de negociação de impulso cruzado de múltiplos indicadores com sistema de take profit e stop loss otimizado

- A EMA multiperíodo crossover com RSI Momentum e ATR Volatility Based Trend Seguindo a estratégia

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Segue-se uma tendência dinâmica com uma estratégia precisa de captação de lucro e de stop-loss

- Sistema de negociação dinâmico de ação de preços VWAP-ATR

- Estratégia quantitativa de tendência dinâmica baseada em bandas de Bollinger e cruzamento do RSI

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco, de acordo com o método de classificação da posição em risco.

- Sistema de estratégia de negociação dinâmica baseado no indicador SAR parabólico

- Sistema de negociação quantitativo de volatilidade adaptativa e de impulso (AVMQTS)

- Estratégia de negociação de tendências avançadas baseada em bandas de Bollinger e padrões de velas

- Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída

- Estratégia de negociação de tendência de momento da EMA dupla com sistema de sinal de vela de corpo inteiro

- Supertendência de Dual Timeframe com sistema de otimização do RSI

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- Estratégia de negociação inteligente de RSI de duplo período de tempo

- Estratégia de rastreamento de ruptura da ação de preço MACD dupla

- Sistema de reconhecimento de impulso de tendência e de negociação stop-loss multi-EMA

- Estratégia de confirmação da tendência de volume dupla da EMA para negociação quantitativa

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Tendência de adaptação dinâmica de vários períodos reforçada na sequência do sistema de negociação

- Estratégia de negociação bidireccional de ruptura de grande volatilidade: Sistema de entrada de limiar baseado em pontos

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- Breakout dinâmico da caixa Darvas com sistema de negociação de confirmação de tendência de média móvel

- Estratégia de negociação quantitativa cruzada da EMA