Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

Автор:Чао Чжан, Дата: 2024-11-25 14:42:33Тэги:ЕМАРСИATRMACDМТСSLТП

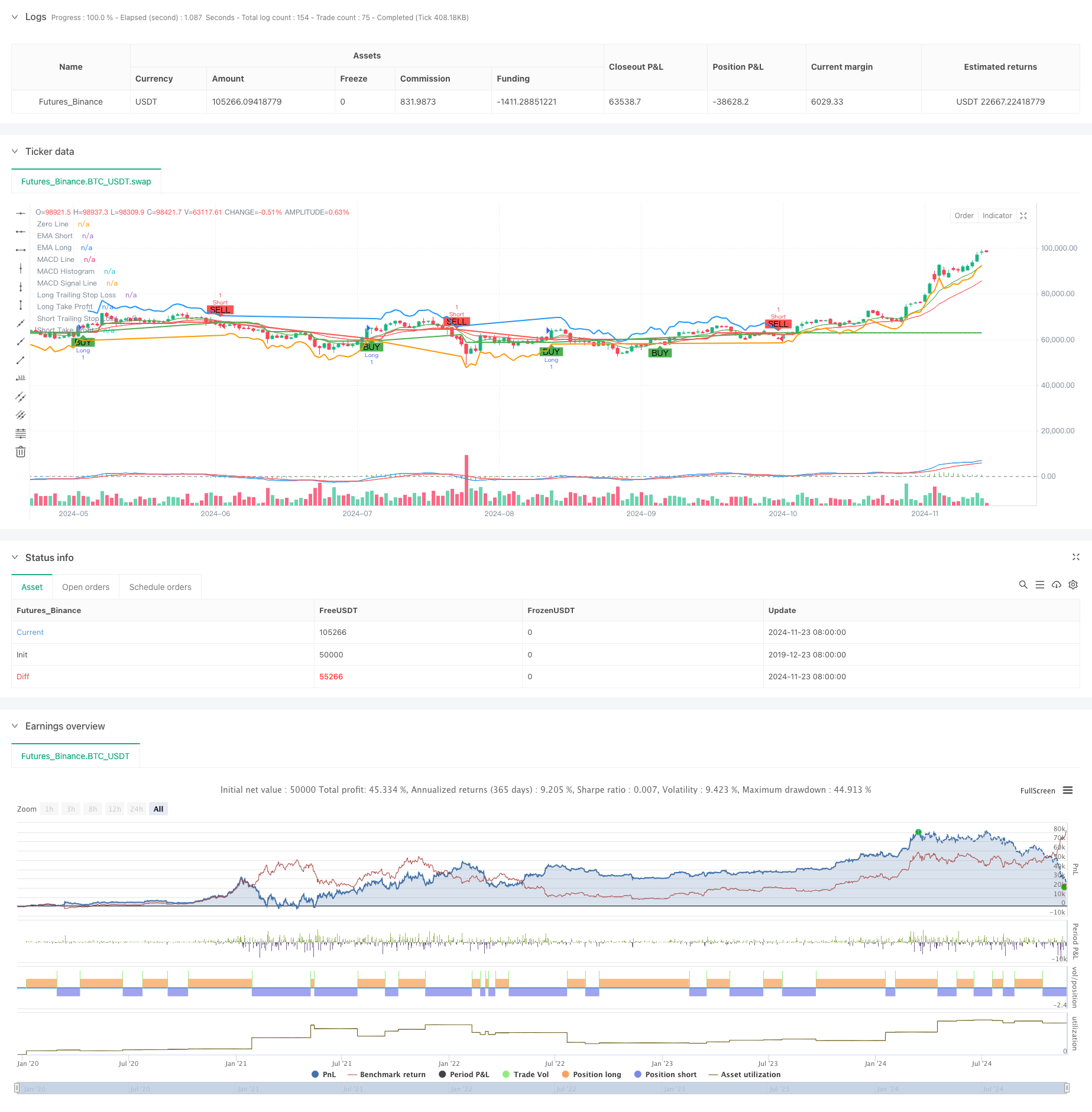

Обзор

Эта стратегия является всеобъемлющей системой, которая сочетает в себе анализ многочасовых рамок, скользящие средние, индикаторы импульса и индикаторы волатильности. Система определяет направление тренда через перекрестки краткосрочных и долгосрочных экспоненциальных скользящих средних (EMA), использует индекс относительной силы (RSI) для условий перекупки / перепродажи, включает MACD для подтверждения импульса и использует более высокие временные рамки EMA в качестве фильтра тренда.

Принципы стратегии

Стратегия использует многоуровневый механизм проверки торговых решений:

- Идентификация тренда: использует перекрестки EMA 9 и 21 периодов для фиксации изменений тренда

- Подтверждение импульса: проверяет импульс тренда через перекрестки и направление MACD (12,26,9)

- Сверхпокупленный/сверхпроданный фильтр: для фильтрации используется индикатор RSI ((14) на уровне 70/30

- Подтверждение более длительных временных рамок: Ежедневная ЕМА в качестве трендового фильтра

- Управление рисками: использует 1,5x ATR для отслеживания стоп-лосса и 2x ATR для целей прибыли

Система вступает в сделку только при выполнении нескольких условий: перекрестный EMA, RSI не на экстремальных уровнях, правильное направление MACD и подтверждение тренда на более высоком временном отрезке.

Преимущества стратегии

- Механизмы многократной проверки значительно снижают количество ложных сигналов

- Более высокая временная отсортировка тенденций улучшает уровень победы

- Динамические остановки, основанные на волатильности, обеспечивают высокую адаптивность

- Комплексная система управления рисками

- Параметры могут быть гибко скорректированы для различных рынков

- Поддержка двусторонней торговли, адаптация к различным рыночным условиям

- Комбинация индикаторов учитывает как тенденцию, так и импульс

Стратегические риски

- Многочисленные условия могут привести к упущенным торговым возможностям

- Возможность частой торговли на различных рынках

- Оптимизация параметров может привести к перенастройке

- Более длительные сроки подтверждения могут задержать записи Решения:

- Динамическое регулирование параметров на основе характеристик рынка

- Увеличение гибкости в выборе направления торговли

- Внедрение механизма фильтрации волатильности

- Оптимизировать механизм адаптации параметров

Руководство по оптимизации

- Внедрение фильтрации волатильности для корректировки размеров позиций в периоды высокой волатильности

- Разработка механизма адаптации параметров на основе состояния рынка

- Добавление показателей громкости для подтверждения действительности сигнала

- Оптимизировать логику оценки тенденций в более длительные сроки

- Улучшить стратегию стоп-лосса, рассмотреть возможность добавления выходов на основе времени

- Разработка модуля оценки эффективности стратегии

Резюме

Эта стратегия представляет собой полную тенденционную торговую систему, которая может достичь стабильной доходности на трендовых рынках путем сочетания нескольких технических индикаторов и строгих протоколов управления рисками.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trend Following with ATR, MTF Confirmation, and MACD", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplier = input.float(1.5, title="ATR Multiplier", minval=0.1)

takeProfitATRMultiplier = input.float(2.0, title="Take Profit ATR Multiplier", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

// Calculate MACD

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.green, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.red)

// Trailing Stop-Loss and Take-Profit levels

var float trailStopLoss = na

var float trailTakeProfit = na

if (strategy.position_size > 0) // Long Position

trailStopLoss := na(trailStopLoss) ? close - atrValue * atrMultiplier : math.max(trailStopLoss, close - atrValue * atrMultiplier)

trailTakeProfit := close + atrValue * takeProfitATRMultiplier

strategy.exit("Exit Long", "Long", stop=trailStopLoss, limit=trailTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

trailStopLoss := na(trailStopLoss) ? close + atrValue * atrMultiplier : math.min(trailStopLoss, close + atrValue * atrMultiplier)

trailTakeProfit := close - atrValue * takeProfitATRMultiplier

strategy.exit("Exit Short", "Short", stop=trailStopLoss, limit=trailTakeProfit, when=longCondition)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Plotting Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels

plot(strategy.position_size > 0 ? trailStopLoss : na, title="Long Trailing Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailStopLoss : na, title="Short Trailing Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? trailTakeProfit : na, title="Long Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailTakeProfit : na, title="Short Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

- Многомерная система анализа стратегии аномалии золотой пятницы

- Динамическая стратегия DCA на основе объема

- Стратегия MACD Crossover Momentum с динамической оптимизацией прибыли и остановки потерь

- Стратегия торговли с использованием многоэма с индикаторами импульса

- Усовершенствованная многопоказательная стратегия отмены тенденций

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Многоиндикаторная кроссоверная стратегия торговли импульсом с оптимизированной системой получения прибыли и остановки потери

- Многопериодический перекресток EMA с динамикой RSI и амортизацией ATR на основе волатильности

- Улучшенная стратегия средней реверсии с применением MACD-ATR

- Динамическая тенденция с точной стратегией получения прибыли и остановки убытков

- Динамическая система торговли ценовыми действиями VWAP-ATR

- Динамическая тенденция количественной стратегии на основе полос Боллинджера и кросс-индекс RSI

- Средняя стратегия реверсии с использованием полос Боллинджера, RSI и динамической системы стоп-лосса на основе ATR

- Система динамической стратегии торговли, основанная на параболическом индикаторе SAR

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Продвинутая стратегия торговли трендом на основе полос Боллинджера и моделей свечей

- Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода

- Стратегия торговли двойной динамикой EMA с полномасштабной сигнальной системой свечей

- Супертенд с двойными временными рамками с системой оптимизации RSI

- Двойная скользящая средняя перекрестная тенденция в соответствии со стратегией с динамической системой стоп-лосса и прибыли

- Интеллектуальная стратегия торговли с двумя временными рамками

- Двойная стратегия MACD для отслеживания ценового действия

- Система распознавания импульса тренда и стоп-лосс-трейдинга Multi-EMA

- Стратегия подтверждения тенденции двойного объема EMA для количественной торговли

- Двойная стратегия перекрестного использования EMA-RSI с динамическим процессом получения прибыли/остановки потери

- Улучшенная многопериодная динамическая адаптивная тенденция после системы торговли

- Стратегия двойного направления торговли с высокой волатильностью: точка-основанная система входа в порог

- Усовершенствованная количественная стратегия реверсии среднего значения Боллинджера

- Динамический Darvas Box Breakout с движущейся средней торговой системой подтверждения тренда

- Динамическая стратегия пересечения количественных операций EMA