Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода

Автор:Чао Чжан, Дата: 2024-11-27 14:07:11Тэги:ATRSMAМ.А.БАНД

Обзор

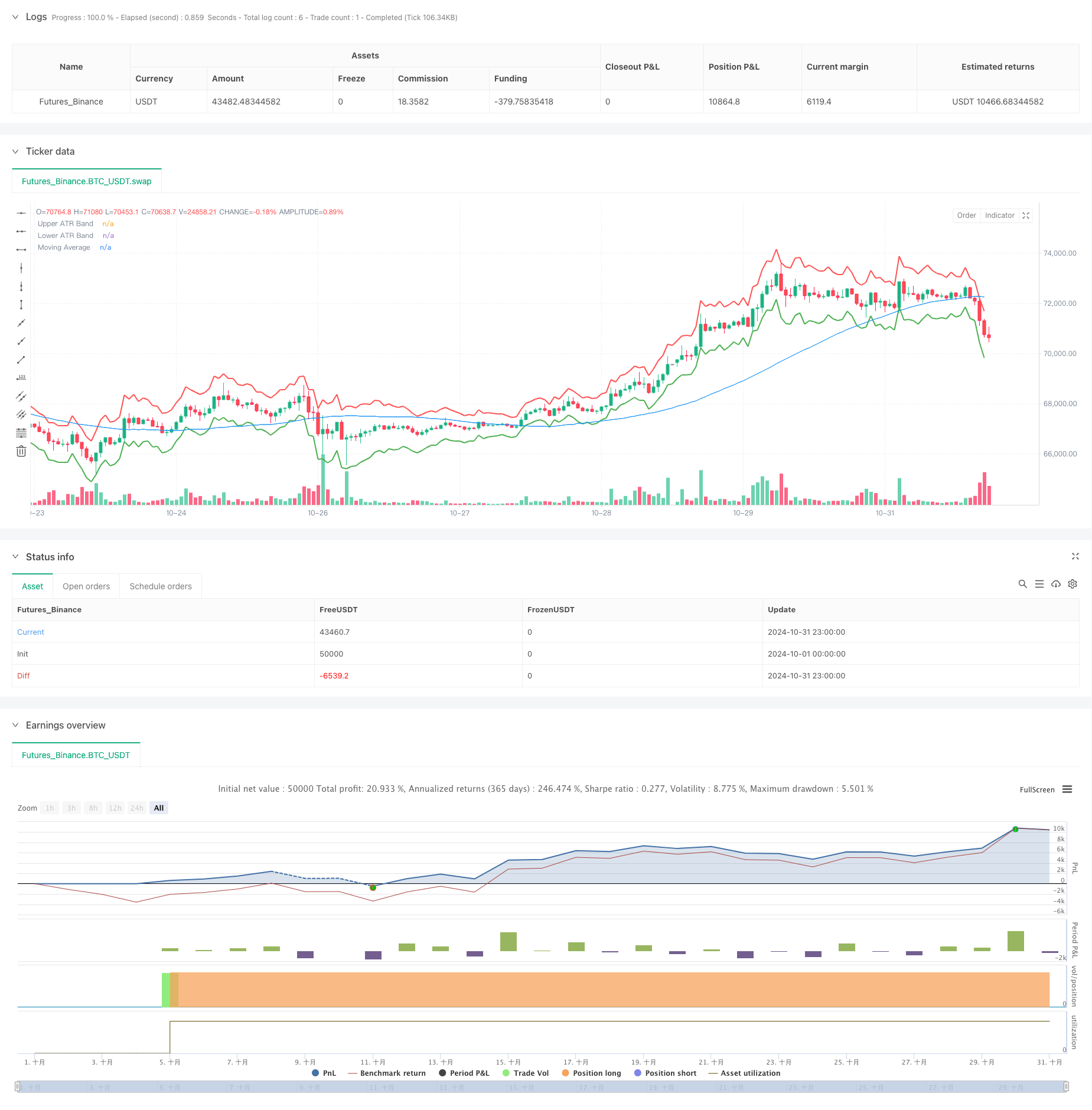

Эта стратегия использует индикатор ATR для динамической корректировки позиций получения прибыли и остановки потерь, используя при этом скользящие средние для определения направления тренда рынка, достижения захвата тренда и контроля рисков. Ядро стратегии заключается в использовании полос ATR в качестве динамического механизма выхода, позволяющего стратегии адаптивно корректировать точки выхода позиции на основе изменений волатильности рынка.

Принципы стратегии

Стратегия состоит из трех основных компонентов:

- Расчет ATR-диапазона: используется 14-периодный индикатор ATR, построение верхней и нижней диапазоны волатильности путем сложения и вычитания 2-кратного значения ATR от текущей цены закрытия.

- Система скользящих средних: использует 50-периодную простую скользящую среднюю (SMA) в качестве основы для оценки тренда.

- Производство торговых сигналов:

- Сигнал входа: инициирует длинную позицию, когда цена пересекает скользящую среднюю.

- Сигнал выхода: закрывает позиции, когда цена достигает верхней или нижней полосы ATR.

Стратегия сочетает в себе наблюдение за тенденциями и управление волатильностью, что позволяет как отслеживать тенденции рынка, так и динамически корректировать риск на основе изменений волатильности рынка.

Преимущества стратегии

- Сильная адаптивность: индикатор ATR автоматически корректирует позиции с получением прибыли и стоп-лосс на основе изменений волатильности рынка, обеспечивая хорошую адаптивность рынка.

- Разумный контроль рисков: эффективно контролирует риск для каждой сделки с помощью настройки мультипликатора ATR.

- Robust Trend Capture: эффективно определяет направление тренда рынка с использованием скользящих средних.

- Гибкие настройки параметров: могут адаптироваться к различным рыночным условиям путем корректировки периода ATR, мультипликатора и скользящего среднего периода.

- Ясная логика исполнения: точные условия входа и выхода избегают вмешательства субъективного суждения.

Стратегические риски

- Рыночный риск: может вызывать частые ложные сигналы на боковых рынках, что приводит к чрезмерным затратам на торговлю.

- Риск скольжения: фактические цены исполнения могут значительно отклоняться от теоретических цен во время интенсивной волатильности рынка.

- Риск изменения тренда: может не остановить потери своевременно, когда рыночные тенденции внезапно меняются.

- Риск оптимизации параметров: оптимальные параметры могут значительно варьироваться в различных рыночных условиях.

Направления оптимизации стратегии

-

Включить фильтрацию силы тренда:

- Добавьте индикаторы силы тренда, такие как ADX или DMI, чтобы отфильтровать торговые сигналы в условиях слабого тренда.

- Корректировать ATR-множитель в условиях сильного тренда для получения большего потенциала прибыли.

-

Улучшить управление позициями:

- Динамическое регулирование размера позиции на основе значений ATR.

- Внедрение поэтапных механизмов формирования позиций и сокращения их.

-

Добавить признание рыночной среды:

- Ввести анализ цикла волатильности.

- Добавить модуль распознавания рыночных моделей.

-

Оптимизировать механизм выхода:

- Внедрить динамическую защиту прибыли.

- Добавить механизм стоп-лосса на основе времени.

Резюме

Эта стратегия создает адаптивную и контролируемую риском систему, следующую за трендом, объединяя ATR-диапазоны и скользящие средние. Основное преимущество заключается в его способности динамически регулировать позиции управления рисками на основе изменений волатильности рынка, одновременно фиксируя направление тренда рынка с помощью скользящих средних.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)

- Строгое изменение показателей

- Динамическая стратегия ATR Stop Loss и Take Profit Moving Average Crossover

- Индекс динамической волатильности (VIDYA) со стратегией обратного отклонения от тренда ATR

- Стратегия высокого/низкого прорыва с альфа-тенденцией и фильтром скользящей средней

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Интеллектуальная стратегия сбалансированной торговли на основе долгосрочной и краткосрочной ротации

- Тенденция реверсии среднего показателя слияния многопоказателей в соответствии со стратегией

- Динамическая скользящая средняя и пересекающаяся стратегия полос Боллинджера с фиксированной моделью оптимизации стоп-лосса

- Стратегия многотенденционного следования на базе ATR с системой оптимизации получения прибыли и остановки убытков

- Кроссовер адаптивной скользящей средней с последующей стратегией стоп-лосса

- Адаптивная тенденция в соответствии со стратегией, основанной на импульсном осцилляторе

- Кроссоверная стратегия объема и цены PVT-EMA

- Многопериодная динамическая кроссоверная количественная торговая система MACD-EMA

- Стратегия перекрестного прогнозирования динамических колебаний MACD

- Динамическая система торговли ценовыми действиями VWAP-ATR

- Динамическая тенденция количественной стратегии на основе полос Боллинджера и кросс-индекс RSI

- Средняя стратегия реверсии с использованием полос Боллинджера, RSI и динамической системы стоп-лосса на основе ATR

- Система динамической стратегии торговли, основанная на параболическом индикаторе SAR

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)

- Продвинутая стратегия торговли трендом на основе полос Боллинджера и моделей свечей

- Стратегия торговли двойной динамикой EMA с полномасштабной сигнальной системой свечей

- Супертенд с двойными временными рамками с системой оптимизации RSI

- Двойная скользящая средняя перекрестная тенденция в соответствии со стратегией с динамической системой стоп-лосса и прибыли

- Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

- Интеллектуальная стратегия торговли с двумя временными рамками

- Двойная стратегия MACD для отслеживания ценового действия

- Система распознавания импульса тренда и стоп-лосс-трейдинга Multi-EMA

- Стратегия подтверждения тенденции двойного объема EMA для количественной торговли

- Двойная стратегия перекрестного использования EMA-RSI с динамическим процессом получения прибыли/остановки потери

- Улучшенная многопериодная динамическая адаптивная тенденция после системы торговли