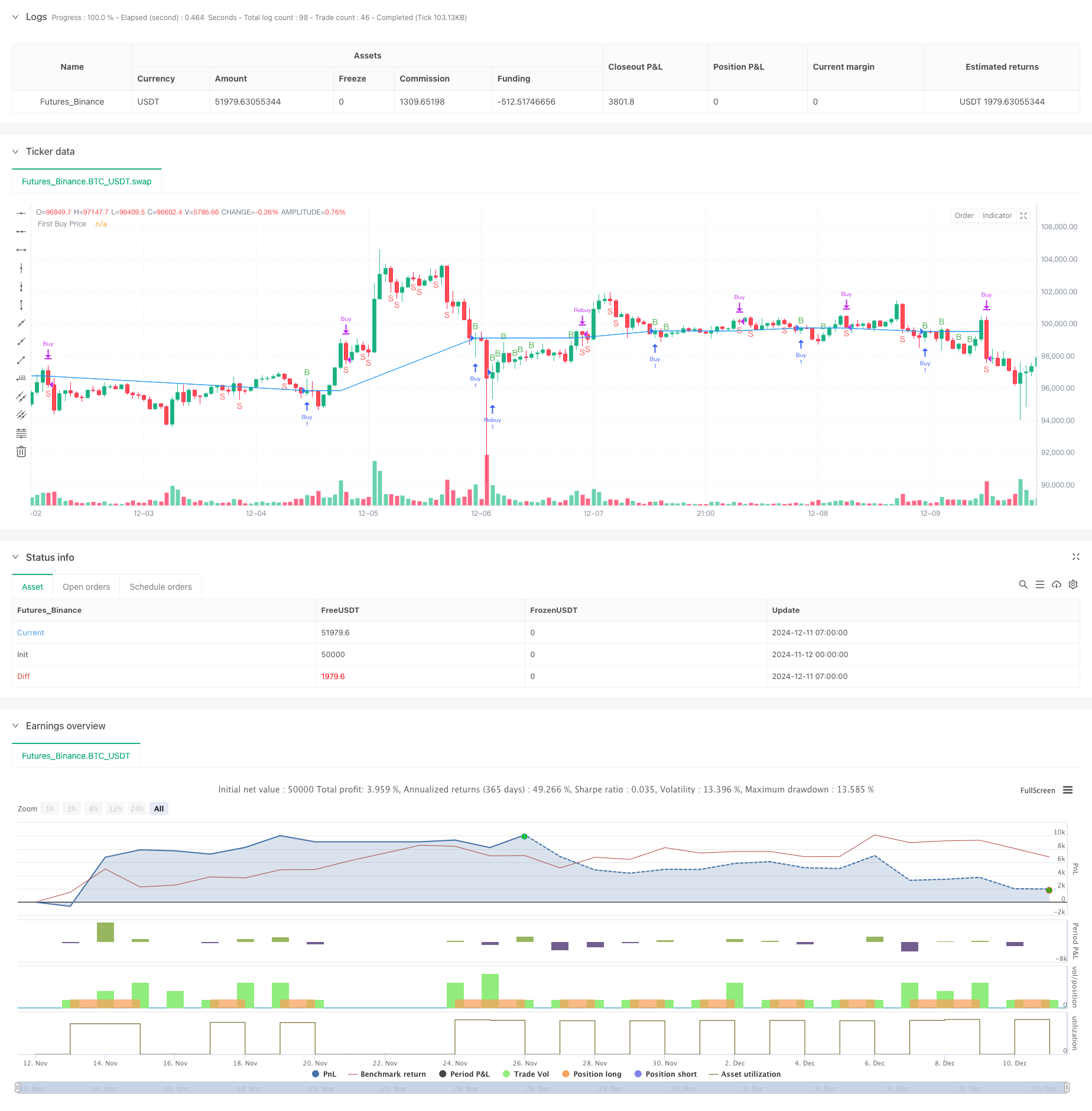

Обзор

Стратегия представляет собой адаптивную торговую систему, основанную на двойном RSI (относительно слабых индикаторах). Она объединяет RSI для разных временных периодов, чтобы идентифицировать рыночные тенденции и торговые возможности и оптимизировать торговую производительность с помощью механизмов управления капиталом и контроля риска.

Стратегический принцип

Стратегия использует 7-циклический RSI в качестве основного торгового сигнала, а в сочетании с RSI в качестве трендового фильтра. Когда короткий цикл RSI прорывается вверх ниже 40 и RSI вверх больше 55, система посылает несколько сигналов. Если цена упадет ниже цены первоначального размещения во время хранения позиции, система автоматически увеличит позицию, чтобы снизить среднюю стоимость.

Стратегические преимущества

- Многоциклический RSI повышает надежность сигнала

- Приспособность к адаптивным механизмам пополнения запасов позволяет эффективно снижать стоимость хранения

- Система управления капиталом, автоматически корректирующая позиции в зависимости от предпочтений в отношении риска

- Фиксированная защита от стоп-лосс, строгий контроль риска на каждой сделке

- С учётом стоимости сделки, более соответствующая реальному состоянию сделки

Стратегический риск

- RSI может подавать ложные сигналы в условиях резких колебаний рынка

- Гарантированные потери могут быть значительными в условиях продолжающегося падения

- Фиксированные процентные стоп-лоры могут быть слишком консервативными в периоды высокой волатильности

- Стоимость сделки может существенно повлиять на доход при частом совершении сделки

- Необходимо реализовать стратегию поддержки достаточной ликвидности

Направление оптимизации стратегии

- Введение показателя волатильности (например, ATR) для динамического регулирования стоп-позиции

- Увеличение фильтров интенсивности тренда, чтобы уменьшить ложные сигналы на колеблющихся рынках

- Оптимизация логики наращивания запасов, динамическая корректировка с учетом волатильности рынка

- Добавить RSI подтверждающий сигнал с более длительным периодом времени

- Разработка адаптивной системы управления позициями

Подвести итог

Это целостная торговая система, объединяющая технический анализ и управление рисками. Она обеспечивает торговые сигналы через синхронное действие многоциклических RSI и контролирует риск через управление капиталом и механизм остановки убытков. Эта стратегия подходит для работы на рынках с явной тенденцией, но требует оптимизации параметров в соответствии с реальными рыночными условиями.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Dual RSI with Rebuy Logic + Capital, Commission, and Stop Loss", overlay=true)

// Parameter

rsi_length = input.int(7, title="RSI Length")

daily_rsi_length = input.int(7, title="Daily RSI Length")

capital = input.float(10000, title="Initial Capital", minval=0) // Kapital

risk_per_trade = input.float(0.01, title="Risk per Trade (%)", minval=0.01, maxval=1.0) // Risikogröße in Prozent

commission = input.float(0.1, title="Commission (%)", minval=0, maxval=100) // Kommission in Prozent

stop_loss_pct = input.float(5, title="Stop Loss (%)", minval=0.1, maxval=100) // Stop-Loss in Prozent

// Ordergröße berechnen

risk_amount = capital * risk_per_trade

order_size = risk_amount / close // Größe der Order basierend auf Risikogröße und Preis

// Daily RSI

day_rsi = request.security(syminfo.tickerid, "D", ta.rsi(close, daily_rsi_length), lookahead=barmerge.lookahead_on)

// RSI auf aktuellem Timeframe

rsi = ta.rsi(close, rsi_length)

// Kauf- und Verkaufsbedingungen

buy_condition = rsi[1] < 40 and rsi > rsi[1] and day_rsi > 55

sell_condition = rsi[1] > 60 and rsi < rsi[1]

// Variablen, um den Preis des ersten Kaufs zu speichern

var float first_buy_price = na

var bool is_position_open = false

// Kauf-Logik

if buy_condition

if not is_position_open

// Initiales Kaufsignal

strategy.entry("Buy", strategy.long, qty=1)

first_buy_price := close

is_position_open := true

else if close < first_buy_price

// Rebuy-Signal, nur wenn Preis niedriger als erster Kaufpreis

strategy.entry("Rebuy", strategy.long, qty=1)

// Verkaufs-Logik

if sell_condition and is_position_open

strategy.close("Buy")

strategy.close("Rebuy")

first_buy_price := na // Zurücksetzen des Kaufpreises

is_position_open := false

// Stop-Loss-Bedingung

if is_position_open

// Stop-Loss-Preis berechnen (5% unter dem Einstiegspreis)

stop_loss_price = first_buy_price * (1 - stop_loss_pct / 100)

// Stop-Loss für "Buy" und "Rebuy" festlegen

strategy.exit("Stop Loss Buy", from_entry="Buy", stop=stop_loss_price)

strategy.exit("Stop Loss Rebuy", from_entry="Rebuy", stop=stop_loss_price)

// Performance-Metriken berechnen (mit Kommission)

gross_profit = strategy.netprofit / capital * 100

commission_cost = commission / 100 * strategy.closedtrades

net_profit = gross_profit - commission_cost

// Debug-Plots

plot(first_buy_price, title="First Buy Price", color=color.blue, linewidth=1)

plotchar(buy_condition, title="Buy Condition", char='B', location=location.abovebar, color=color.green)

plotchar(sell_condition, title="Sell Condition", char='S', location=location.belowbar, color=color.red)

// Debugging für Performance