بولنگر بینڈ اور موم بتی کے نمونوں پر مبنی اعلی درجے کی رجحان ٹریڈنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-27 14:18:33ٹیگز:بی بیاے ٹی آرRRپی ایس آرایم اےایس ڈیڈبلیو بی آر

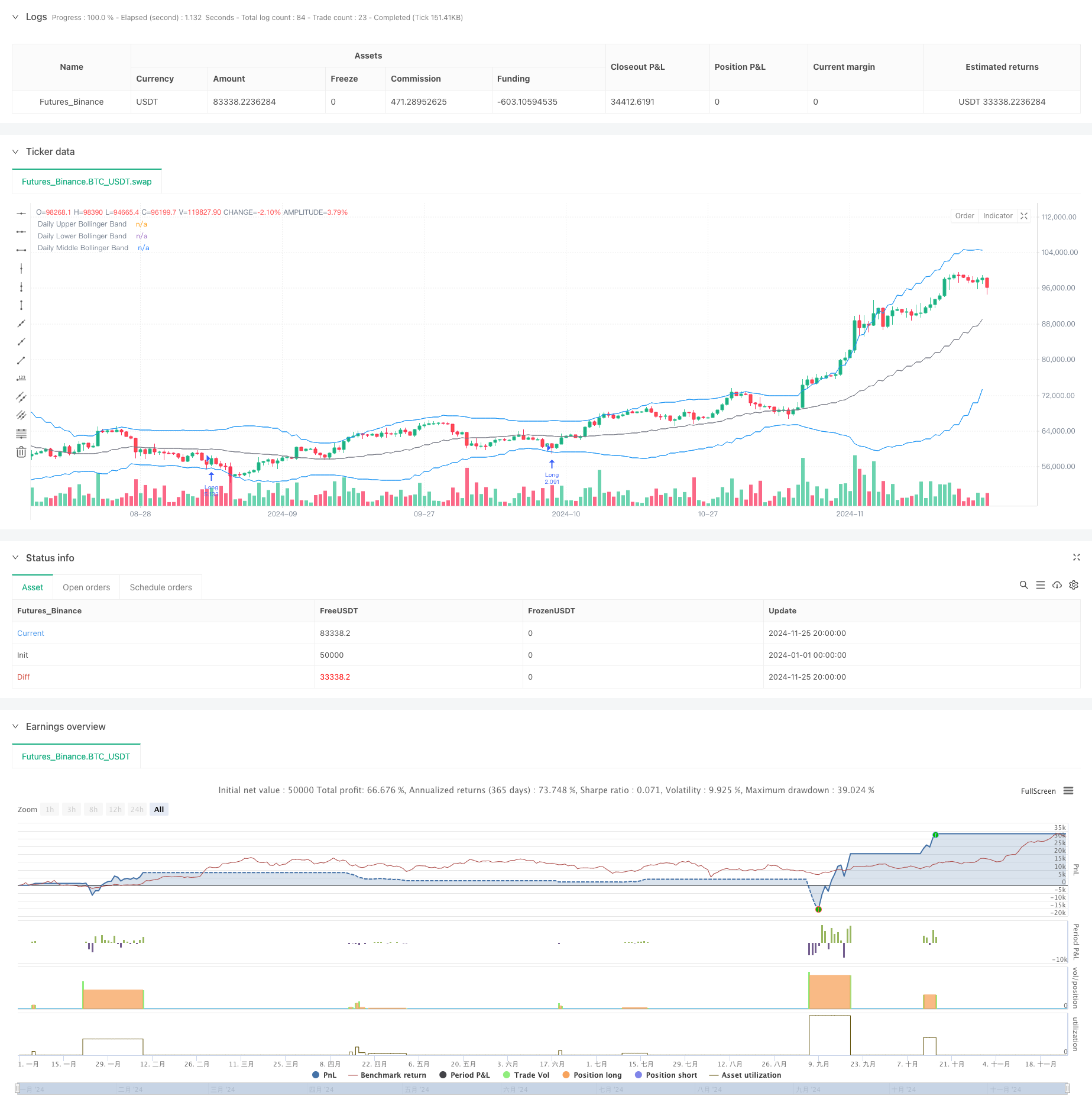

جائزہ

یہ بولنگر بینڈ اور موم بتی کے نمونوں کے تجزیے پر مبنی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ حکمت عملی بنیادی طور پر موم بتی کے نمونوں کا مشاہدہ کرکے مارکیٹ کے ممکنہ الٹ پوائنٹس کی نشاندہی کرتی ہے جب قیمت بولنگر بینڈ کو چھوتی ہے ، جس میں وکس اور جسم کے مابین تناسب کا تعلق ہوتا ہے۔ اس کے علاوہ ، یہ حکمت عملی ہر تجارت کے لئے نمائش کو کنٹرول کرنے کے لئے ایک مقررہ رسک ماڈل استعمال کرتی ہے اور تجارتی درستگی کو بڑھانے کے لئے متعدد ٹائم فریم تجزیہ کا استعمال کرتی ہے۔

حکمت عملی کے اصول

حکمت عملی کا بنیادی منطق کئی اہم عناصر پر مبنی ہے۔ پہلا ، یہ قیمت کی اتار چڑھاؤ کی حد کا تعین کرنے کے لئے 20 ادوار میں بولنگر بینڈ کا حساب لگاتا ہے۔ دوسرا ، جب قیمت بولنگر بینڈ کو چھوتی ہے تو ، یہ موم بتی کے جسم اور اوپری / نچلے وِکس کے مابین تناسب کا تجزیہ کرتی ہے ، جب تناسب مقررہ حد سے تجاوز کرتا ہے تو اسے ممکنہ الٹ سگنل کے طور پر سمجھتی ہے۔ تیسرا ، یہ اسٹاپ نقصان کی جگہ کے لئے کلیدی معاونت اور مزاحمت کی سطح کا حساب لگاتا ہے۔ آخر میں ، یہ اکاؤنٹ بیلنس کے مقررہ فیصد (1٪) کی بنیاد پر ہر تجارت کے لئے پوزیشن کے سائز کا حساب لگاتا ہے ، متحرک رسک مینجمنٹ کو نافذ کرتا ہے۔ حکمت عملی میں مختلف ٹائمنگ آپشنز بھی پیش کیے جاتے ہیں ، جن میں اختتامی قیمت ، افتتاحی قیمت ، روزانہ اعلی اور روزانہ کم اندراج شامل ہیں۔

حکمت عملی کے فوائد

- درست رسک کنٹرول: مقررہ فیصد رسک مینجمنٹ ماڈل کا استعمال کرتا ہے، جس سے ہر تجارت کے لیے کنٹرول شدہ رسک ایکسپوزر کو یقینی بنایا جاتا ہے۔

- لچکدار اندراج پوائنٹس: مختلف تجارتی طرزوں کو ایڈجسٹ کرنے کے لئے متعدد اندراج قیمت کے اختیارات فراہم کرتا ہے

- تکنیکی اشارے کا امتزاج: سگنل کی بہتر وشوسنییتا کے لیے بولنگر بینڈ کو موم بتی کے نمونہ تجزیہ کے ساتھ جوڑتا ہے۔

- معقول سٹاپ نقصان کی جگہ: مارکیٹ کی حرکیات کے مطابق اہم معاونت اور مزاحمت کی سطحوں کی بنیاد پر اسٹاپ نقصان کا تعین کرتا ہے

- جامع تجارتی انتظام: جھوٹے اشاروں سے بچنے کے لئے آرڈر کی میعاد ختم ہونے کا طریقہ کار شامل ہے

حکمت عملی کے خطرات

- مارکیٹ میں تیزی سے اتار چڑھاؤ کا خطرہ: وِک ریشوز غیر مستحکم مارکیٹوں میں غلط سگنل پیدا کر سکتے ہیں

- منی مینجمنٹ کا خطرہ: فکسڈ فی صد رسک ماڈل کے نتیجے میں مسلسل نقصانات کے بعد پوزیشنوں کا سائز کم ہوسکتا ہے

- اسٹاپ نقصان کی جگہ کا خطرہ: معاونت اور مزاحمت کے حسابات کچھ مارکیٹ کے حالات میں درست نہیں ہوسکتے ہیں

- ٹائم فریم پر انحصار: بنیادی طور پر روزانہ کے ٹائم فریم پر مبنی حکمت عملی چھوٹے ٹائم فریم میں مواقع کو کھو سکتی ہے

حکمت عملی کی اصلاح کی ہدایات

- حجم اشارے شامل کریں: وشوسنییتا کو بہتر بنانے کے لئے سگنل کی تصدیق کے لئے حجم تجزیہ شامل کریں

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں: متحرک اسٹاپ نقصان کو نافذ کرنے پر غور کریں جو مارکیٹ کی اتار چڑھاؤ کی بنیاد پر ایڈجسٹ ہوتا ہے

- مارکیٹ ماحول فلٹرز شامل کریں: مختلف مارکیٹ کے حالات میں حکمت عملی پیرامیٹرز کو ایڈجسٹ کرنے کے لئے رجحان کی طاقت کے اشارے شامل کریں

- پوزیشن مینجمنٹ کو بہتر بنانا: مارکیٹ کی اتار چڑھاؤ پر مبنی متحرک پوزیشن سائزنگ کو نافذ کرنے پر غور کریں

- وقت فلٹرز شامل کریں: انتہائی اتار چڑھاؤ مارکیٹ سیشن کے دوران ٹریڈنگ سے بچنے کے لئے وقت فلٹر شامل کریں

خلاصہ

اس حکمت عملی میں کلاسیکی تکنیکی تجزیہ کے اوزار کو جدید رسک مینجمنٹ کے طریقوں کے ساتھ ملا کر نسبتا comprehensive جامع تجارتی نظام بنایا گیا ہے۔ بنیادی فوائد اس کے سخت رسک کنٹرول اور لچکدار انٹری میکانزم میں ہیں ، جبکہ عملی ایپلی کیشنز میں مارکیٹ کے ماحول کی تبدیلیوں اور سگنل کی وشوسنییتا کی تصدیق پر توجہ دینے کی ضرورت ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے ، مزید بہتری کی گنجائش ہے ، خاص طور پر سگنل فلٹرنگ اور رسک مینجمنٹ کے پہلوؤں میں۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame

timeFrame = "D" // Daily time frame

// Bollinger Band settings

length = input.int(20, title="Bollinger Band Length", minval=1)

mult = input.float(2.0, title="Standard Deviation Multiplier", minval=0.1)

source = input(close, title="Source")

// Entry ratio settings

wickToBodyRatio = input.float(1.0, title="Minimum Wick-to-Body Ratio", minval=0)

// Order Fill Timing Option

fillOption = input.string("Daily Close", title="Order Fill Timing", options=["Daily Close", "Daily Open", "HOD", "LOD"])

// Account and risk settings

accountBalance = 100000 // Account balance in dollars

riskPercentage = 1.0 // Risk percentage per trade

riskAmount = (riskPercentage / 100) * accountBalance // Fixed 1% risk amount

// Request daily data for calculations

dailyHigh = request.security(syminfo.tickerid, timeFrame, high)

dailyLow = request.security(syminfo.tickerid, timeFrame, low)

dailyClose = request.security(syminfo.tickerid, timeFrame, close)

dailyOpen = request.security(syminfo.tickerid, timeFrame, open)

// Calculate Bollinger Bands on the daily time frame

dailyBasis = request.security(syminfo.tickerid, timeFrame, ta.sma(source, length))

dailyDev = mult * request.security(syminfo.tickerid, timeFrame, ta.stdev(source, length))

dailyUpperBand = dailyBasis + dailyDev

dailyLowerBand = dailyBasis - dailyDev

// Calculate the body and wick sizes on the daily time frame

dailyBodySize = math.abs(dailyOpen - dailyClose)

dailyUpperWickSize = dailyHigh - math.max(dailyOpen, dailyClose)

dailyLowerWickSize = math.min(dailyOpen, dailyClose) - dailyLow

// Conditions for a candle with an upper wick or lower wick that touches the Bollinger Bands

upperWickCondition = (dailyUpperWickSize / dailyBodySize >= wickToBodyRatio) and (dailyHigh > dailyUpperBand)

lowerWickCondition = (dailyLowerWickSize / dailyBodySize >= wickToBodyRatio) and (dailyLow < dailyLowerBand)

// Define the swing high and swing low for stop loss placement

var float swingLow = na

var float swingHigh = na

if (ta.pivothigh(dailyHigh, 5, 5))

swingHigh := dailyHigh[5]

if (ta.pivotlow(dailyLow, 5, 5))

swingLow := dailyLow[5]

// Determine entry price based on chosen fill option

var float longEntryPrice = na

var float shortEntryPrice = na

if lowerWickCondition

longEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

if upperWickCondition

shortEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

// Execute the long and short entries with expiration

var int longOrderExpiry = na

var int shortOrderExpiry = na

if not na(longEntryPrice)

longOrderExpiry := bar_index + 2 // Order expires after 2 days

if not na(shortEntryPrice)

shortOrderExpiry := bar_index + 2 // Order expires after 2 days

// Check expiration and execute orders

if (longEntryPrice and bar_index <= longOrderExpiry and high >= longEntryPrice)

longStopDistance = close - nz(swingLow, close)

longPositionSize = longStopDistance > 0 ? riskAmount / longStopDistance : na

if (not na(longPositionSize))

strategy.entry("Long", strategy.long, qty=longPositionSize)

longEntryPrice := na // Reset after entry

if (shortEntryPrice and bar_index <= shortOrderExpiry and low <= shortEntryPrice)

shortStopDistance = nz(swingHigh, close) - close

shortPositionSize = shortStopDistance > 0 ? riskAmount / shortStopDistance : na

if (not na(shortPositionSize))

strategy.entry("Short", strategy.short, qty=shortPositionSize)

shortEntryPrice := na // Reset after entry

// Exit logic: hit the opposing Bollinger Band

if (strategy.position_size > 0) // Long position

strategy.exit("Exit Long", "Long", limit=dailyUpperBand)

else if (strategy.position_size < 0) // Short position

strategy.exit("Exit Short", "Short", limit=dailyLowerBand)

if (strategy.position_size > 0) // Long position

strategy.exit("Stop Loss Long", "Long", stop=swingLow)

else if (strategy.position_size < 0) // Short position

strategy.exit("Stop Loss Short", "Short", stop=swingHigh)

// Plot daily Bollinger Bands and levels on the chosen time frame

plot(dailyUpperBand, color=color.blue, linewidth=1, title="Daily Upper Bollinger Band")

plot(dailyLowerBand, color=color.blue, linewidth=1, title="Daily Lower Bollinger Band")

plot(dailyBasis, color=color.gray, linewidth=1, title="Daily Middle Bollinger Band")

- Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

- ٹرپل سٹینڈرڈ ڈویژن بولنگر بینڈس بریکآؤٹ حکمت عملی 100 دن کی حرکت پذیر اوسط کی اصلاح کے ساتھ

- بہتر متحرک بولنگر بینڈ ٹریڈنگ کی حکمت عملی

- کثیر دورانیہ فریکٹل بریک آؤٹ آرڈر بلاک انکولی تجارتی حکمت عملی

- کثیر دورانیہ بولنگر بینڈ ٹچ ٹرینڈ الٹنا مقداری تجارتی حکمت عملی

- اہداف اور سٹاپ نقصان کی اصلاح کے ساتھ بہتر بریک آؤٹ حکمت عملی

- بولنگر بینڈ اور آر ایس آئی انٹیگریشن کے ساتھ میڈین ریورسشن کی بہتر حکمت عملی

- متعدد تکنیکی اشارے کے انضمام کے ساتھ اے آئی سے بہتر موافقت پذیر اسٹاپ نقصان ٹریڈنگ سسٹم

- بولنگر بینڈ اور فریکٹل بریک آؤٹ پر مبنی متحرک الٹ پوائنٹ حکمت عملی

- ذہین ٹائم بیسڈ لانگ شارٹ روٹیشن متوازن ٹریڈنگ حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی کے ساتھ موافقت پذیر سٹاپ نقصان اور منافع لے لو

- مومنٹم اوسیلیٹر پر مبنی حکمت عملی کے بعد موافقت پذیر رجحان

- PVT-EMA ٹرینڈ کراس اوور حجم قیمت کی حکمت عملی

- MACD-EMA کثیر دورانیہ متحرک کراس اوور مقداری تجارتی نظام

- ایم اے سی ڈی ڈائنامک اوسیلیشن کراس پیشن گوئی کی حکمت عملی

- VWAP-ATR متحرک قیمت ایکشن ٹریڈنگ سسٹم

- بولنگر بینڈ اور آر ایس آئی کراس پر مبنی متحرک رجحاناتی مقداری حکمت عملی

- Bollinger Bands، RSI اور ATR پر مبنی متحرک سٹاپ نقصان کا نظام کے ساتھ اوسط ریورسنگ کی حکمت عملی

- پیرابولک SAR اشارے پر مبنی متحرک تجارتی حکمت عملی کا نظام

- انکولی اتار چڑھاؤ اور رفتار کی مقداری تجارتی نظام (AVMQTS)

- اے ٹی آر Volatility اور Exit Strategy کے بعد Moving Average پر مبنی موافقت پذیر رجحان

- مکمل جسم موم بتی سگنل سسٹم کے ساتھ ڈبل ای ایم اے مومنٹم ٹرینڈ ٹریڈنگ حکمت عملی

- RSI اصلاح کے نظام کے ساتھ ڈبل ٹائم فریم سپر ٹرینڈ

- دوہری حرکت پذیر اوسط کراس اوور رجحان متحرک سٹاپ نقصان اور منافع لینے کے نظام کے ساتھ حکمت عملی کے بعد

- ATR اور MACD انضمام کے ساتھ ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ٹرینڈ

- ڈبل ٹائم فریم سپر ٹرینڈ آر ایس آئی انٹیلجنٹ ٹریڈنگ حکمت عملی

- ڈبل ایم اے سی ڈی پرائس ایکشن بریک آؤٹ ٹریلنگ حکمت عملی

- ملٹی ای ایم اے ٹرینڈ مومنٹم ریکگنیشن اور سٹاپ نقصان ٹریڈنگ سسٹم

- دوہری ای ایم اے حجم رجحان کی تصدیق کی حکمت عملی

- دوہری EMA-RSI کراس اوور حکمت عملی جس میں متحرک منافع / سٹاپ نقصان ہے