Hệ thống giao dịch theo xu hướng nhiều khung thời gian với tích hợp ATR và MACD

Tác giả:ChaoZhang, Ngày: 2024-11-25 14:42:33Tags:EMARSIATRMACDMTFSLTP

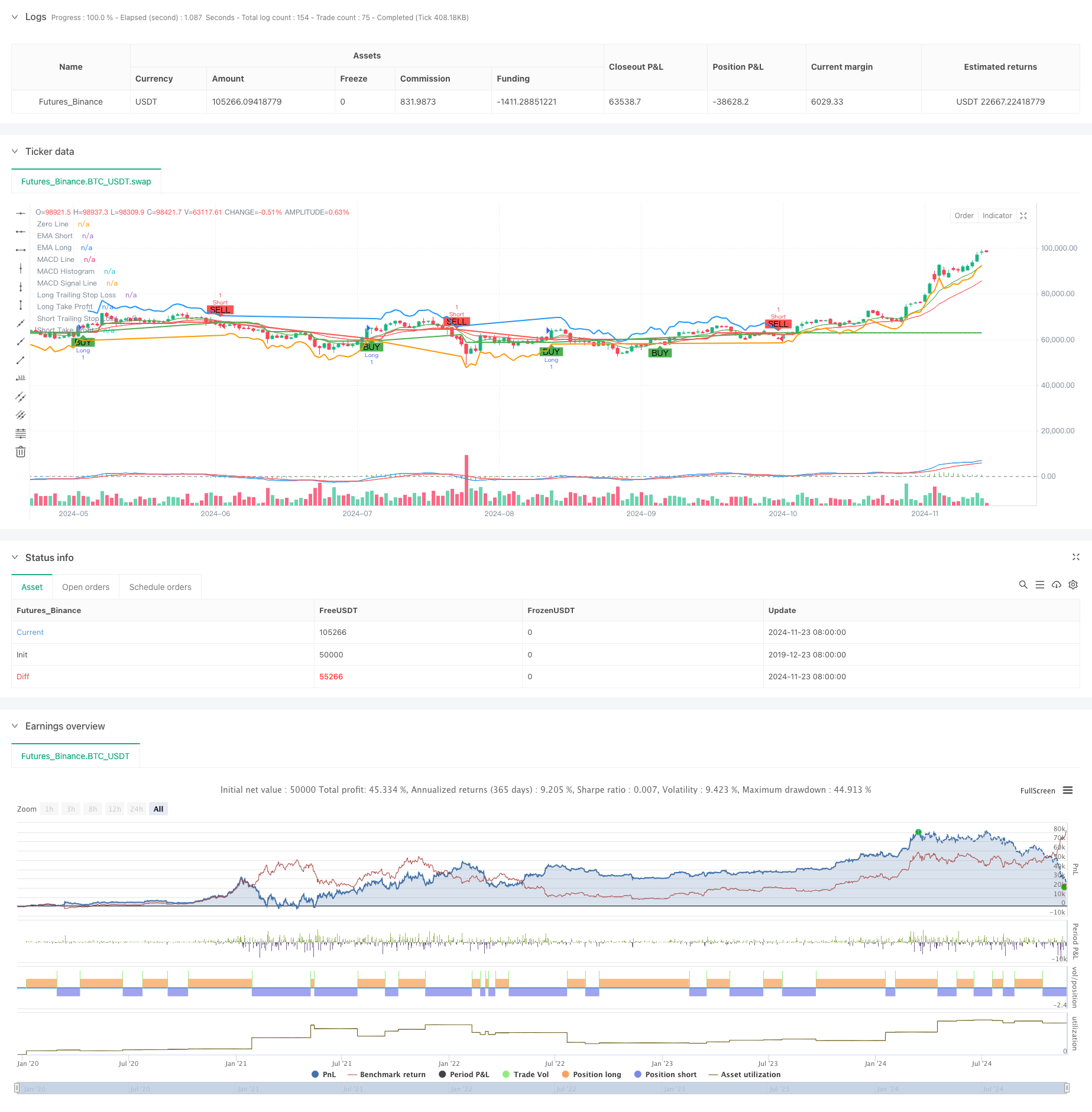

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng toàn diện kết hợp phân tích nhiều khung thời gian, trung bình chuyển động, chỉ số động lực và chỉ số biến động. Hệ thống xác định hướng xu hướng thông qua chéo trung bình chuyển động theo cấp số nhân ngắn hạn và dài hạn (EMA), sử dụng chỉ số sức mạnh tương đối (RSI) cho các điều kiện mua quá mức / bán quá mức, kết hợp MACD để xác nhận động lực và sử dụng EMA khung thời gian cao hơn làm bộ lọc xu hướng. Hệ thống sử dụng các cơ chế dừng lỗ và lấy lợi nhuận năng động dựa trên ATR thích nghi với biến động của thị trường.

Nguyên tắc chiến lược

Chiến lược sử dụng một cơ chế xác minh nhiều lớp cho các quyết định giao dịch:

- Xác định xu hướng: Sử dụng các đường chéo EMA giai đoạn 9 và 21 để nắm bắt những thay đổi xu hướng

- Xác nhận động lượng: Xác minh động lượng xu hướng thông qua đường chéo và hướng MACD (12,26,9)

- Bộ lọc mua quá mức / bán quá mức: Sử dụng chỉ số RSI ((14) ở mức 70/30 để lọc

- Chứng nhận khung thời gian cao hơn: EMA hàng ngày tùy chọn làm bộ lọc xu hướng

- Quản lý rủi ro: Sử dụng 1.5x ATR cho stop-loss và 2x ATR cho mục tiêu lợi nhuận

Hệ thống chỉ tham gia giao dịch khi đáp ứng nhiều điều kiện: chéo EMA, chỉ số RSI không ở mức cực, hướng MACD chính xác và xác nhận xu hướng khung thời gian cao hơn.

Ưu điểm chiến lược

- Các cơ chế xác minh nhiều lần làm giảm đáng kể các tín hiệu sai

- Việc lọc xu hướng khung thời gian cao hơn cải thiện tỷ lệ thắng

- Dừng động dựa trên biến động cung cấp khả năng thích nghi mạnh mẽ

- Hệ thống quản lý rủi ro toàn diện

- Các thông số có thể được điều chỉnh linh hoạt cho các thị trường khác nhau

- Hỗ trợ thương mại song phương, thích nghi với môi trường thị trường khác nhau

- Kết hợp các chỉ số xem xét cả xu hướng và động lực

Rủi ro chiến lược

- Nhiều điều kiện có thể gây ra cơ hội giao dịch bị bỏ lỡ

- Có thể giao dịch thường xuyên trên các thị trường khác nhau

- Tối ưu hóa tham số có thể dẫn đến quá tải

- Việc xác nhận khung thời gian dài hơn có thể trì hoãn việc đăng ký Giải pháp:

- Điều chỉnh động các tham số dựa trên các đặc điểm của thị trường

- Tăng sự linh hoạt trong lựa chọn hướng giao dịch

- Thiết lập cơ chế lọc biến động

- Tối ưu hóa cơ chế điều chỉnh tham số

Hướng dẫn tối ưu hóa

- Thực hiện lọc biến động để điều chỉnh kích thước vị trí trong thời gian biến động cao

- Phát triển cơ chế điều chỉnh tham số dựa trên tình trạng thị trường

- Thêm các chỉ số âm lượng để xác nhận hiệu lực tín hiệu

- Tối ưu hóa logic đánh giá xu hướng khung thời gian cao hơn

- Cải thiện chiến lược dừng lỗ, xem xét thêm các bước ra dựa trên thời gian

- Phát triển mô-đun đánh giá hiệu suất chiến lược

Tóm lại

Chiến lược này là một hệ thống giao dịch theo xu hướng hoàn chỉnh có thể đạt được lợi nhuận ổn định trong các thị trường xu hướng thông qua sự kết hợp của nhiều chỉ số kỹ thuật và các giao thức quản lý rủi ro nghiêm ngặt.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-24 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trend Following with ATR, MTF Confirmation, and MACD", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA Period", minval=1)

emaLongPeriod = input.int(21, title="Long EMA Period", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought", minval=50)

rsiOversold = input.int(30, title="RSI Oversold", minval=1)

atrPeriod = input.int(14, title="ATR Period", minval=1)

atrMultiplier = input.float(1.5, title="ATR Multiplier", minval=0.1)

takeProfitATRMultiplier = input.float(2.0, title="Take Profit ATR Multiplier", minval=0.1)

// Multi-timeframe settings

htfEMAEnabled = input.bool(true, title="Use Higher Timeframe EMA Confirmation?", inline="htf")

htfEMATimeframe = input.timeframe("D", title="Higher Timeframe", inline="htf")

// MACD Parameters

macdShortPeriod = input.int(12, title="MACD Short Period", minval=1)

macdLongPeriod = input.int(26, title="MACD Long Period", minval=1)

macdSignalPeriod = input.int(9, title="MACD Signal Period", minval=1)

// Select trade direction

tradeDirection = input.string("Both", title="Trade Direction", options=["Both", "Long", "Short"])

// Calculating indicators

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

rsiValue = ta.rsi(close, rsiPeriod)

atrValue = ta.atr(atrPeriod)

// Calculate MACD

[macdLine, macdSignalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

// Higher timeframe EMA confirmation

htfEMALong = request.security(syminfo.tickerid, htfEMATimeframe, ta.ema(close, emaLongPeriod))

// Trading conditions

longCondition = ta.crossover(emaShort, emaLong) and rsiValue < rsiOverbought and (not htfEMAEnabled or close > htfEMALong) and macdLine > macdSignalLine

shortCondition = ta.crossunder(emaShort, emaLong) and rsiValue > rsiOversold and (not htfEMAEnabled or close < htfEMALong) and macdLine < macdSignalLine

// Plotting EMAs

plot(emaShort, title="EMA Short", color=color.green)

plot(emaLong, title="EMA Long", color=color.red)

// Plotting MACD

hline(0, "Zero Line", color=color.gray)

plot(macdLine - macdSignalLine, title="MACD Histogram", color=color.green, style=plot.style_histogram)

plot(macdLine, title="MACD Line", color=color.blue)

plot(macdSignalLine, title="MACD Signal Line", color=color.red)

// Trailing Stop-Loss and Take-Profit levels

var float trailStopLoss = na

var float trailTakeProfit = na

if (strategy.position_size > 0) // Long Position

trailStopLoss := na(trailStopLoss) ? close - atrValue * atrMultiplier : math.max(trailStopLoss, close - atrValue * atrMultiplier)

trailTakeProfit := close + atrValue * takeProfitATRMultiplier

strategy.exit("Exit Long", "Long", stop=trailStopLoss, limit=trailTakeProfit, when=shortCondition)

if (strategy.position_size < 0) // Short Position

trailStopLoss := na(trailStopLoss) ? close + atrValue * atrMultiplier : math.min(trailStopLoss, close + atrValue * atrMultiplier)

trailTakeProfit := close - atrValue * takeProfitATRMultiplier

strategy.exit("Exit Short", "Short", stop=trailStopLoss, limit=trailTakeProfit, when=longCondition)

// Strategy Entry

if (longCondition and (tradeDirection == "Both" or tradeDirection == "Long"))

strategy.entry("Long", strategy.long)

if (shortCondition and (tradeDirection == "Both" or tradeDirection == "Short"))

strategy.entry("Short", strategy.short)

// Plotting Buy/Sell signals

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Plotting Trailing Stop-Loss and Take-Profit levels

plot(strategy.position_size > 0 ? trailStopLoss : na, title="Long Trailing Stop Loss", color=color.red, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailStopLoss : na, title="Short Trailing Stop Loss", color=color.green, linewidth=2, style=plot.style_line)

plot(strategy.position_size > 0 ? trailTakeProfit : na, title="Long Take Profit", color=color.blue, linewidth=2, style=plot.style_line)

plot(strategy.position_size < 0 ? trailTakeProfit : na, title="Short Take Profit", color=color.orange, linewidth=2, style=plot.style_line)

- Hệ thống phân tích chiến lược bất thường thứ sáu vàng đa chiều

- Chiến lược DCA động dựa trên khối lượng

- Chiến lược động lực chéo MACD với Dynamic Take Profit và Stop Loss Optimization

- Chiến lược giao dịch Crossover Multi-EMA với Chỉ số Động lực

- Chiến lược thông tin cải tiến về đảo ngược xu hướng đa chỉ số

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Chiến lược giao dịch đà chuyển động đa chỉ số với hệ thống lấy lợi nhuận và dừng lỗ tối ưu hóa

- EMA đa thời kỳ chéo với RSI Momentum và ATR dựa trên xu hướng biến động theo chiến lược

- Chiến lược đảo ngược trung bình nâng cao với việc thực hiện MACD-ATR

- Xu hướng năng động theo sau với chiến lược lấy lợi nhuận chính xác và dừng lỗ

- Hệ thống giao dịch hành động giá động VWAP-ATR

- Chiến lược định lượng xu hướng năng động dựa trên Bollinger Bands và RSI Cross

- Chiến lược đảo ngược trung bình với Bollinger Bands, RSI và Hệ thống dừng lỗ động dựa trên ATR

- Hệ thống chiến lược giao dịch năng động dựa trên chỉ số SAR Parabolic

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Chiến lược giao dịch xu hướng tiên tiến dựa trên các dải Bollinger và mô hình nến

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát

- Chiến lược giao dịch xu hướng tăng trưởng EMA kép với hệ thống tín hiệu nến toàn thân

- Dual Timeframe Supertrend với hệ thống tối ưu hóa RSI

- Xu hướng chéo trung bình động kép theo chiến lược với hệ thống dừng lỗ và lấy lợi nhuận động

- Chiến lược giao dịch thông minh RSI Supertrend 2 khung thời gian

- Chiến lược kéo theo hành động giá MACD kép

- Hệ thống giao dịch dừng lỗ và nhận dạng đà tăng xu hướng Multi-EMA

- Chiến lược xác nhận xu hướng khối lượng EMA kép cho giao dịch định lượng

- Chiến lược chéo EMA-RSI kép với Dynamic Take-Profit/Stop-Loss

- Cải thiện xu hướng thích nghi động đa thời kỳ sau hệ thống giao dịch

- Chiến lược giao dịch hai hướng đột phá biến động lớn: Hệ thống nhập ngưỡng dựa trên điểm

- Chiến lược định lượng cải tiến Bollinger Mean Reversal

- Dynamic Darvas Box Breakout với Moving Average Trend Confirmation Trading System

- Chiến lược giao dịch định lượng EMA Crossover Dynamic Take-Profit Stop-Loss