Chiến lược giao dịch xu hướng tiên tiến dựa trên các dải Bollinger và mô hình nến

Tác giả:ChaoZhangNgày: 2024-11-27 14:18:33Tags:BBATRRRPSRMASDWBR

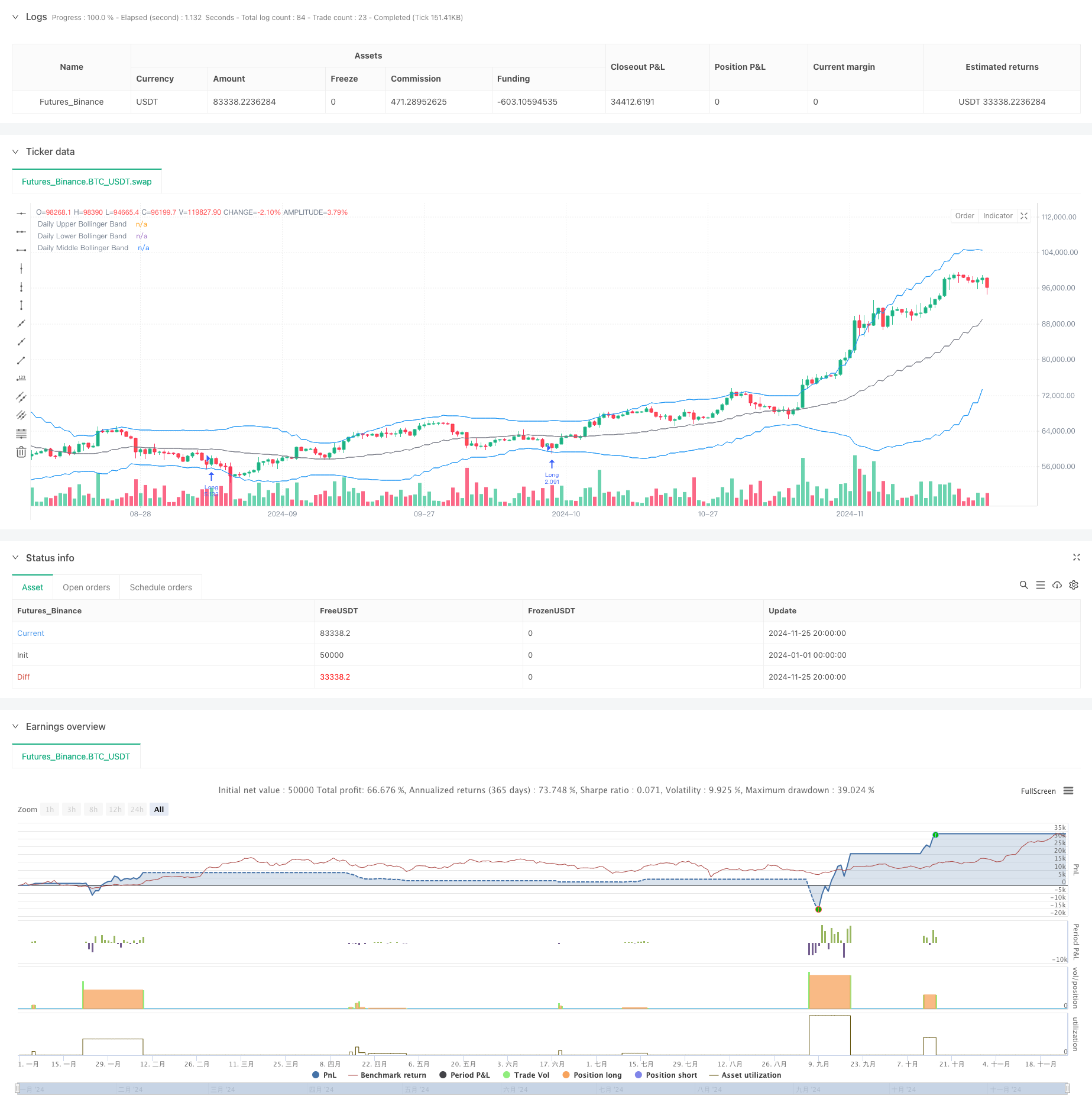

Tổng quan

Đây là một chiến lược theo xu hướng dựa trên Bollinger Bands và phân tích mô hình nến. Chiến lược chủ yếu xác định các điểm đảo ngược thị trường tiềm năng bằng cách quan sát các mô hình nến khi giá chạm vào Bollinger Bands, kết hợp với mối quan hệ tỷ lệ giữa nến và cơ thể. Ngoài ra, chiến lược sử dụng một mô hình rủi ro cố định để kiểm soát rủi ro cho mỗi giao dịch và sử dụng phân tích khung thời gian đa để tăng độ chính xác giao dịch.

Nguyên tắc chiến lược

Lý thuyết cốt lõi của chiến lược dựa trên một số yếu tố chính: Thứ nhất, nó tính Bollinger Bands trong 20 giai đoạn để xác định phạm vi biến động giá; thứ hai, khi giá chạm vào Bollinger Bands, nó phân tích tỷ lệ giữa các nến trên / dưới và thân của nến, xem nó như một tín hiệu đảo ngược tiềm năng khi tỷ lệ vượt quá ngưỡng đặt; thứ ba, nó tính toán các mức hỗ trợ và kháng cự chính cho việc đặt dừng lỗ; Cuối cùng, nó tính toán kích thước vị trí cho mỗi giao dịch dựa trên một tỷ lệ phần trăm cố định (1%) số dư tài khoản, thực hiện quản lý rủi ro năng động. Chiến lược cũng cung cấp các tùy chọn thời gian khác nhau, bao gồm giá đóng, giá mở, giá cao và giá thấp hàng ngày.

Ưu điểm chiến lược

- Kiểm soát rủi ro chính xác: Sử dụng mô hình quản lý rủi ro tỷ lệ phần trăm cố định, đảm bảo rủi ro rủi ro được kiểm soát cho mỗi giao dịch

- Các điểm nhập khẩu linh hoạt: Cung cấp nhiều tùy chọn giá nhập khẩu để phù hợp với các phong cách giao dịch khác nhau

- Kết hợp các chỉ số kỹ thuật: Kết hợp các Bollinger Bands với phân tích mô hình nến để cải thiện độ tin cậy tín hiệu

- Đặt lệnh dừng lỗ hợp lý: Đặt lệnh dừng lỗ dựa trên các mức hỗ trợ và kháng cự chính, phù hợp với động lực thị trường

- Quản lý giao dịch toàn diện: Bao gồm cơ chế hết hạn lệnh để tránh tín hiệu sai

Rủi ro chiến lược

- Rủi ro biến động thị trường nhanh chóng: tỷ lệ Wick có thể tạo ra tín hiệu sai trong thị trường biến động

- Rủi ro quản lý tiền: Mô hình rủi ro tỷ lệ phần trăm cố định có thể dẫn đến các vị trí không đủ kích thước sau các lỗ liên tiếp

- Rủi ro đặt lệnh dừng lỗ: Các tính toán hỗ trợ và kháng cự có thể không chính xác trong một số điều kiện thị trường nhất định

- Tùy thuộc vào khung thời gian: Chiến lược chủ yếu dựa trên khung thời gian hàng ngày có thể bỏ lỡ cơ hội trong khung thời gian nhỏ hơn

Hướng dẫn tối ưu hóa chiến lược

- Tích hợp các chỉ số khối lượng: Thêm phân tích khối lượng để xác nhận tín hiệu để cải thiện độ tin cậy

- Tối ưu hóa cơ chế dừng lỗ: Xem xét thực hiện dừng lỗ năng động điều chỉnh dựa trên biến động thị trường

- Thêm các bộ lọc môi trường thị trường: Bao gồm các chỉ số sức mạnh xu hướng để điều chỉnh các tham số chiến lược trong các điều kiện thị trường khác nhau

- Cải thiện quản lý vị thế: Xem xét thực hiện định hình vị trí năng động dựa trên biến động thị trường

- Thêm các bộ lọc thời gian: Bao gồm các bộ lọc thời gian để tránh giao dịch trong các phiên thị trường biến động cao

Tóm lại

Chiến lược này kết hợp các công cụ phân tích kỹ thuật cổ điển với các phương pháp quản lý rủi ro hiện đại để xây dựng một hệ thống giao dịch tương đối toàn diện. Những lợi thế cốt lõi nằm trong việc kiểm soát rủi ro nghiêm ngặt và cơ chế nhập cảnh linh hoạt, trong khi cần chú ý đến những thay đổi môi trường thị trường và xác minh độ tin cậy tín hiệu trong các ứng dụng thực tế. Thông qua các hướng tối ưu hóa được đề xuất, có chỗ để cải thiện hơn nữa, đặc biệt là trong các khía cạnh lọc tín hiệu và quản lý rủi ro.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frame

timeFrame = "D" // Daily time frame

// Bollinger Band settings

length = input.int(20, title="Bollinger Band Length", minval=1)

mult = input.float(2.0, title="Standard Deviation Multiplier", minval=0.1)

source = input(close, title="Source")

// Entry ratio settings

wickToBodyRatio = input.float(1.0, title="Minimum Wick-to-Body Ratio", minval=0)

// Order Fill Timing Option

fillOption = input.string("Daily Close", title="Order Fill Timing", options=["Daily Close", "Daily Open", "HOD", "LOD"])

// Account and risk settings

accountBalance = 100000 // Account balance in dollars

riskPercentage = 1.0 // Risk percentage per trade

riskAmount = (riskPercentage / 100) * accountBalance // Fixed 1% risk amount

// Request daily data for calculations

dailyHigh = request.security(syminfo.tickerid, timeFrame, high)

dailyLow = request.security(syminfo.tickerid, timeFrame, low)

dailyClose = request.security(syminfo.tickerid, timeFrame, close)

dailyOpen = request.security(syminfo.tickerid, timeFrame, open)

// Calculate Bollinger Bands on the daily time frame

dailyBasis = request.security(syminfo.tickerid, timeFrame, ta.sma(source, length))

dailyDev = mult * request.security(syminfo.tickerid, timeFrame, ta.stdev(source, length))

dailyUpperBand = dailyBasis + dailyDev

dailyLowerBand = dailyBasis - dailyDev

// Calculate the body and wick sizes on the daily time frame

dailyBodySize = math.abs(dailyOpen - dailyClose)

dailyUpperWickSize = dailyHigh - math.max(dailyOpen, dailyClose)

dailyLowerWickSize = math.min(dailyOpen, dailyClose) - dailyLow

// Conditions for a candle with an upper wick or lower wick that touches the Bollinger Bands

upperWickCondition = (dailyUpperWickSize / dailyBodySize >= wickToBodyRatio) and (dailyHigh > dailyUpperBand)

lowerWickCondition = (dailyLowerWickSize / dailyBodySize >= wickToBodyRatio) and (dailyLow < dailyLowerBand)

// Define the swing high and swing low for stop loss placement

var float swingLow = na

var float swingHigh = na

if (ta.pivothigh(dailyHigh, 5, 5))

swingHigh := dailyHigh[5]

if (ta.pivotlow(dailyLow, 5, 5))

swingLow := dailyLow[5]

// Determine entry price based on chosen fill option

var float longEntryPrice = na

var float shortEntryPrice = na

if lowerWickCondition

longEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

if upperWickCondition

shortEntryPrice := fillOption == "Daily Close" ? dailyClose :

fillOption == "Daily Open" ? dailyOpen :

fillOption == "HOD" ? dailyHigh : dailyLow

// Execute the long and short entries with expiration

var int longOrderExpiry = na

var int shortOrderExpiry = na

if not na(longEntryPrice)

longOrderExpiry := bar_index + 2 // Order expires after 2 days

if not na(shortEntryPrice)

shortOrderExpiry := bar_index + 2 // Order expires after 2 days

// Check expiration and execute orders

if (longEntryPrice and bar_index <= longOrderExpiry and high >= longEntryPrice)

longStopDistance = close - nz(swingLow, close)

longPositionSize = longStopDistance > 0 ? riskAmount / longStopDistance : na

if (not na(longPositionSize))

strategy.entry("Long", strategy.long, qty=longPositionSize)

longEntryPrice := na // Reset after entry

if (shortEntryPrice and bar_index <= shortOrderExpiry and low <= shortEntryPrice)

shortStopDistance = nz(swingHigh, close) - close

shortPositionSize = shortStopDistance > 0 ? riskAmount / shortStopDistance : na

if (not na(shortPositionSize))

strategy.entry("Short", strategy.short, qty=shortPositionSize)

shortEntryPrice := na // Reset after entry

// Exit logic: hit the opposing Bollinger Band

if (strategy.position_size > 0) // Long position

strategy.exit("Exit Long", "Long", limit=dailyUpperBand)

else if (strategy.position_size < 0) // Short position

strategy.exit("Exit Short", "Short", limit=dailyLowerBand)

if (strategy.position_size > 0) // Long position

strategy.exit("Stop Loss Long", "Long", stop=swingLow)

else if (strategy.position_size < 0) // Short position

strategy.exit("Stop Loss Short", "Short", stop=swingHigh)

// Plot daily Bollinger Bands and levels on the chosen time frame

plot(dailyUpperBand, color=color.blue, linewidth=1, title="Daily Upper Bollinger Band")

plot(dailyLowerBand, color=color.blue, linewidth=1, title="Daily Lower Bollinger Band")

plot(dailyBasis, color=color.gray, linewidth=1, title="Daily Middle Bollinger Band")

- Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

- Chiến lược giao dịch Bollinger Bands động nâng cao

- Triple Standard Deviation Bollinger Bands Breakout chiến lược với tối ưu hóa trung bình động 100 ngày

- Chiến lược giao dịch thích nghi khối lệnh phân đoạn nhiều giai đoạn

- Bollinger Bands đa thời kỳ chạm xu hướng đảo ngược Chiến lược giao dịch định lượng

- Chiến lược Breakout nâng cao với mục tiêu và tối ưu hóa Stop Loss

- Chiến lược đảo ngược trung bình nâng cao với các dải Bollinger và tích hợp RSI

- Hệ thống giao dịch dừng lỗ thích nghi được tối ưu hóa bởi AI với tích hợp nhiều chỉ số kỹ thuật

- Chiến lược điểm đảo ngược năng động dựa trên Bollinger Bands và Fractal Breakouts

- Chiến lược giao dịch cân bằng dựa trên thời gian và xoay ngắn

- Chiến lược chéo trung bình động kép với Stop-Loss và Take-Profit thích nghi

- Xu hướng thích nghi sau chiến lược dựa trên dao động động lực

- Chiến lược giá khối lượng chéo xu hướng PVT-EMA

- Hệ thống giao dịch định lượng giao dịch đa thời kỳ động MACD-EMA

- Chiến lược dự đoán chéo dao động động của MACD

- Hệ thống giao dịch hành động giá động VWAP-ATR

- Chiến lược định lượng xu hướng năng động dựa trên Bollinger Bands và RSI Cross

- Chiến lược đảo ngược trung bình với Bollinger Bands, RSI và Hệ thống dừng lỗ động dựa trên ATR

- Hệ thống chiến lược giao dịch năng động dựa trên chỉ số SAR Parabolic

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát

- Chiến lược giao dịch xu hướng tăng trưởng EMA kép với hệ thống tín hiệu nến toàn thân

- Dual Timeframe Supertrend với hệ thống tối ưu hóa RSI

- Xu hướng chéo trung bình động kép theo chiến lược với hệ thống dừng lỗ và lấy lợi nhuận động

- Hệ thống giao dịch theo xu hướng nhiều khung thời gian với tích hợp ATR và MACD

- Chiến lược giao dịch thông minh RSI Supertrend 2 khung thời gian

- Chiến lược kéo theo hành động giá MACD kép

- Hệ thống giao dịch dừng lỗ và nhận dạng đà tăng xu hướng Multi-EMA

- Chiến lược xác nhận xu hướng khối lượng EMA kép cho giao dịch định lượng

- Chiến lược chéo EMA-RSI kép với Dynamic Take-Profit/Stop-Loss