ডাবল এমএসিডি প্রাইস অ্যাকশন ব্রেকআউট ট্রেলিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৫ ১১ঃ১৫ঃ৫০ট্যাগঃএমএসিডিএটিআর

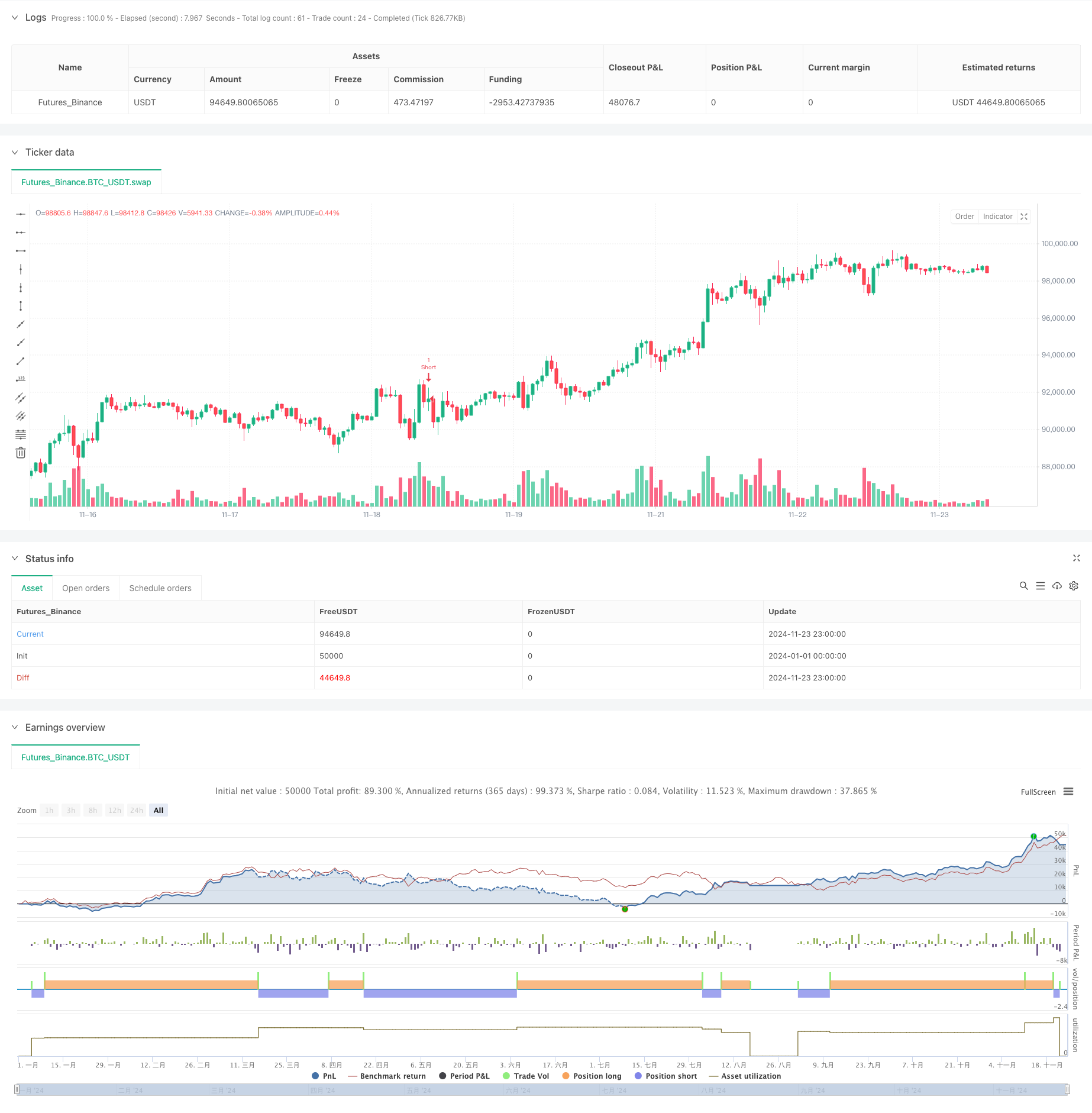

সারসংক্ষেপ

এটি একটি ট্রেডিং কৌশল যা মূল্যের ক্রিয়াকলাপ বিশ্লেষণের সাথে দ্বৈত এমএসিডি সূচকগুলিকে একত্রিত করে। কৌশলটি 15 মিনিটের সময়সীমার উপর এমএসিডি হিস্টোগ্রামগুলিতে রঙের পরিবর্তনের মাধ্যমে বাজারের প্রবণতা সনাক্ত করে, 5 মিনিটের সময়সীমার উপর শক্তিশালী মোমবাতি নিদর্শনগুলি সন্ধান করে এবং 1 মিনিটের সময়সীমার উপর ব্রেকআউট সংকেতগুলি নিশ্চিত করে। এটি এটিআর-ভিত্তিক গতিশীল স্টপ-লস এবং ট্রেলিং লাভের প্রক্রিয়াগুলি কার্যকরভাবে ঝুঁকি পরিচালনা করতে এবং লাভের সম্ভাবনা সর্বাধিক করতে ব্যবহার করে।

কৌশলগত নীতি

কৌশলটি বিভিন্ন পরামিতি সহ দুটি এমএসিডি সূচক (34/144/9 এবং 100/200/50) ব্যবহার করে বাজার প্রবণতা নিশ্চিত করতে। যখন উভয় এমএসিডি হিস্টোগ্রাম একই রঙের প্রবণতা দেখায়, তখন সিস্টেমটি 5 মিনিটের চার্টে শক্তিশালী মোমবাতি নিদর্শনগুলির সন্ধান করে, যা তাদের ছায়ার চেয়ে 1.5 গুণ বড় দেহ দ্বারা চিহ্নিত হয়। একবার একটি শক্তিশালী মোমবাতি সনাক্ত করা হলে, সিস্টেমটি 1 মিনিটের চার্টে ব্রেকআউটের জন্য পর্যবেক্ষণ করে। যখন মূল্য আপট্রেন্ডে উচ্চতর বা ডাউনট্রেন্ডে নিম্নতমের উপরে ভাঙে তখন অবস্থানগুলি খোলা হয়। স্টপগুলি এটিআর-এর উপর ভিত্তি করে সেট করা হয়, যখন গতিশীল ট্যাক-লাভের জন্য 1.5x এটিআর মাল্টিপল ব্যবহার করা হয়।

কৌশলগত সুবিধা

- মাল্টি-টাইমফ্রেম বিশ্লেষণঃ উন্নত সংকেত নির্ভরযোগ্যতার জন্য 15 মিনিটের, 5 মিনিটের এবং 1 মিনিটের সময়সীমা একত্রিত করে

- প্রবণতা নিশ্চিতকরণঃ মিথ্যা সংকেত হ্রাস করার জন্য দ্বৈত এমএসিডি ক্রস-ভ্যালিডেশন ব্যবহার করে

- মূল্য কর্ম বিশ্লেষণঃ শক্তিশালী মোমবাতি প্যাটার্নের মাধ্যমে মূল মূল্যের স্তরগুলি সনাক্ত করে

- ডায়নামিক রিস্ক ম্যানেজমেন্টঃ এটিআর ভিত্তিক স্টপ-লস এবং ট্রেলিং টেক-প্রফিট মেকানিজম

- সিগন্যাল ফিল্টারিংঃ কঠোর প্রবেশের শর্তে মিথ্যা লেনদেন হ্রাস পায়

- উচ্চ স্বয়ংক্রিয়তাঃ সম্পূর্ণ স্বয়ংক্রিয় ট্রেডিং মানুষের হস্তক্ষেপ হ্রাস করে

কৌশলগত ঝুঁকি

- প্রবণতা বিপরীত ঝুঁকিঃ অত্যন্ত অস্থির বাজারে মিথ্যা ব্রেকআউট সম্ভব

- স্লিপিং ঝুঁকিঃ এক মিনিটের সময়সীমার উপর উচ্চ ফ্রিকোয়েন্সি ট্রেডিং স্লিপিংয়ের সম্মুখীন হতে পারে

- অতিরিক্ত লেনদেনের ঝুঁকিঃ ঘন ঘন সংকেত অতিরিক্ত লেনদেনের দিকে পরিচালিত করতে পারে

- বাজার পরিবেশের উপর নির্ভরশীলতাঃ বিভিন্ন বাজারে নিম্ন ফলপ্রসূ হতে পারে প্রশমনমূলক ব্যবস্থাঃ

- প্রবণতা ফিল্টার যোগ করুন

- ন্যূনতম অস্থিরতার সীমা নির্ধারণ করুন

- ট্রেডিং ফ্রিকোয়েন্সি সীমাবদ্ধতা বাস্তবায়ন

- বাজারের পরিবেশকে স্বীকৃতি দেওয়া

অপ্টিমাইজেশান নির্দেশাবলী

- এমএসিডি পরামিতি অপ্টিমাইজেশনঃ বাজারের বৈশিষ্ট্যগুলির উপর ভিত্তি করে এমএসিডি পরামিতিগুলি সামঞ্জস্য করুন

- স্টপ-লস অপ্টিমাইজেশানঃ ভোল্টেবিলিটি ভিত্তিক ডায়নামিক স্টপ যুক্ত করার বিষয়টি বিবেচনা করুন

- ট্রেডিং সময় ফিল্টারঃ ট্রেডিং উইন্ডো সীমাবদ্ধতা যোগ করুন

- পজিশন ম্যানেজমেন্টঃ স্কেল এন্ট্রি এবং আউট ম্যানেজমেন্ট বাস্তবায়ন

- বাজার পরিবেশ ফিল্টারিংঃ প্রবণতা শক্তির সূচক যোগ করুন

- প্রয়োগ নিয়ন্ত্রণঃ মূলধন কার্ভ ভিত্তিক ঝুঁকি নিয়ন্ত্রণ প্রবর্তন

সংক্ষিপ্তসার

এটি একটি বিস্তৃত কৌশল ব্যবস্থা যা প্রযুক্তিগত বিশ্লেষণ এবং ঝুঁকি ব্যবস্থাপনাকে একত্রিত করে। এটি গতিশীল স্টপ এবং ট্রেইলিং মুনাফার মাধ্যমে কার্যকরভাবে ঝুঁকি পরিচালনা করার সময় মাল্টি-টাইমফ্রেম বিশ্লেষণ এবং কঠোর সংকেত ফিল্টারিংয়ের মাধ্যমে বাণিজ্যের গুণমান নিশ্চিত করে। কৌশলটি শক্তিশালী অভিযোজনযোগ্যতা দেখায় তবে বাজারের অবস্থার উপর ভিত্তি করে অবিচ্ছিন্ন অপ্টিমাইজেশনের প্রয়োজন। লাইভ ট্রেডিংয়ের জন্য, নির্দিষ্ট বাজারের বৈশিষ্ট্যগুলির উপর ভিত্তি করে সমন্বয়গুলির সাথে পুঙ্খানুপুঙ্খ ব্যাকটেস্টিং এবং পরামিতি অপ্টিমাইজেশান সুপারিশ করা হয়।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- ATR-ভিত্তিক ঝুঁকি ব্যবস্থাপনা সহ অপ্টিমাইজড MACD ট্রেন্ড-ফলোিং কৌশল

- লিমিটেড মার্টিঙ্গেল সহ উন্নত এমএসিডি কৌশল

- এইচ১ ট্রেন্ড বায়াস + এম১৫ এমএসিডি সিগন্যাল + এম৫ ফাস্ট ভোল্টেবিলিটি গ্যাপ স্ট্র্যাটেজি

- স্মার্ট রিস্ক ম্যানেজমেন্ট সহ EMA-MACD উচ্চ ফ্রিকোয়েন্সি পরিমাণগত কৌশল

- ইএমএ এমএসিডি গতি ট্র্যাকিং কৌশল

- ট্রেডিং কৌশল অনুসরণ করে MACD-Supertrend ডাবল কনফার্মেশন ট্রেন্ড

- Bollinger Bands এবং ATR ডায়নামিক স্টপ লস সহ Multi-Indicator ট্রেন্ড অনুসরণকারী কৌশল

- মম্পটম ফিল্টারিং সহ ট্রেডিং কৌশল

- রিভার্স ভোলাটিলিটি ব্রেকআউট কৌশল

- কৌশল অনুসরণ করে মাল্টি-ইন্ডিকেটর ট্রেন্ড

- Bollinger Bands, RSI এবং ATR-ভিত্তিক ডায়নামিক স্টপ-লস সিস্টেমের সাথে গড় বিপরীতমুখী কৌশল

- প্যারাবলিক এসএআর সূচক ভিত্তিক গতিশীল ট্রেডিং কৌশল সিস্টেম

- অ্যাডাপ্টিভ ভোলটাইলিটি অ্যান্ড ইমপুটাম ক্যোন্টিটেটিভ ট্রেডিং সিস্টেম (AVMQTS)

- Bollinger Bands এবং Candlestick Patterns এর উপর ভিত্তি করে উন্নত ট্রেন্ড ট্রেডিং কৌশল

- এটিআর ভোল্টেবিলিটি এবং প্রান্তিক গড়ের উপর ভিত্তি করে অভিযোজনমূলক প্রবণতা

- পূর্ণ শরীরের মোমবাতি সংকেত সিস্টেমের সাথে দ্বৈত ইএমএ গতির ট্রেডিং কৌশল

- আরএসআই অপ্টিমাইজেশন সিস্টেমের সাথে ডুয়াল টাইমফ্রেম সুপারট্রেন্ড

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সিস্টেমের সাথে কৌশল অনুসরণ করে ডাবল মুভিং গড় ক্রসওভার ট্রেন্ড

- ATR এবং MACD ইন্টিগ্রেশন সহ মাল্টি-টাইমফ্রেম ট্রেন্ড অনুসরণকারী ট্রেডিং সিস্টেম

- ডাবল টাইমফ্রেম সুপারট্রেন্ড আরএসআই ইন্টেলিজেন্ট ট্রেডিং কৌশল

- মাল্টি-ইএমএ ট্রেন্ড মম্পটাম স্বীকৃতি এবং স্টপ-লস ট্রেডিং সিস্টেম

- পরিমাণগত লেনদেনের জন্য ডুয়াল ইএমএ ভলিউম ট্রেন্ড কনফার্মেশন কৌশল

- ডায়নামিক টেক-প্রফিট/স্টপ-লস সহ দ্বৈত ইএমএ-আরএসআই ক্রসওভার কৌশল

- ট্রেডিং সিস্টেম অনুসরণ করে উন্নত মাল্টি-পিরিয়ড ডায়নামিক অ্যাডাপ্টিভ ট্রেন্ড

- বড় অস্থিরতা ব্রেকআউট দ্বি-দিকের ট্রেডিং কৌশলঃ পয়েন্ট ভিত্তিক থ্রেশহোল্ড এন্ট্রি সিস্টেম

- বর্ধিত বোলিংজার মিড ইনভার্সন কোয়ান্টামেটিভ স্ট্র্যাটেজি

- চলমান গড় প্রবণতা নিশ্চিতকরণ ট্রেডিং সিস্টেমের সাথে ডায়নামিক দারভাস বক্স ব্রেকআউট

- ডায়নামিক টেক-প্রোফিট স্টপ-লস ইএমএ ক্রসওভার কোন্টিটেটিভ ট্রেডিং কৌশল

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট অপ্টিমাইজেশান সহ মাল্টি-ইএমএ ক্রসওভার ট্রেন্ড অনুসরণ কৌশল

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল