Zweifache MACD-Preisaktions-Break-Trailing-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-11-25 11:15:50Tags:MACDATR

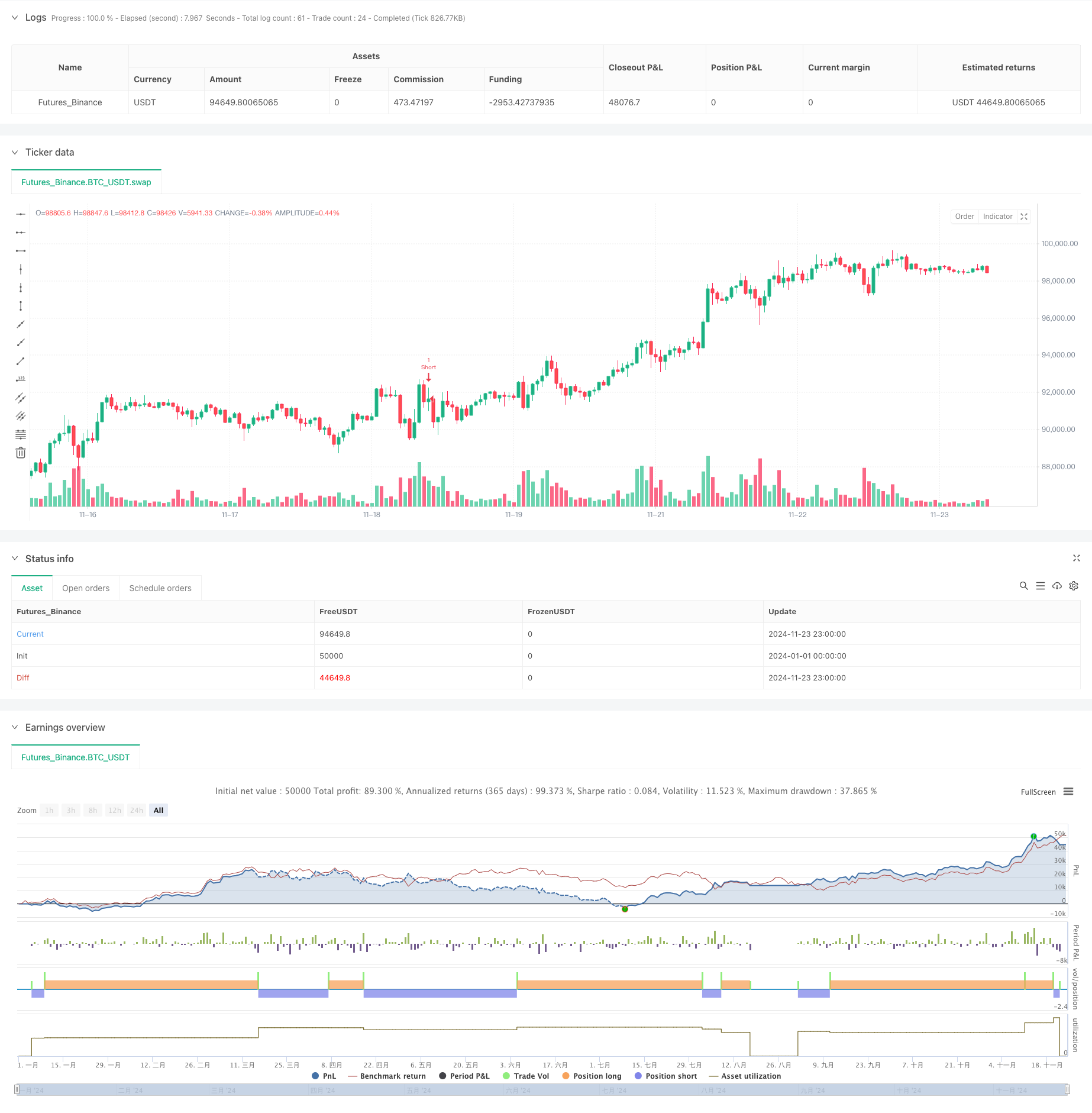

Übersicht

Es handelt sich um eine Handelsstrategie, die doppelte MACD-Indikatoren mit Preis-Aktionsanalyse kombiniert. Die Strategie identifiziert Markttrends durch Farbveränderungen in den MACD-Histogrammen im 15-minütigen Zeitrahmen, sucht nach starken Kerzenmustern im 5-minütigen Zeitrahmen und bestätigt Ausbruchsignale im 1-minütigen Zeitrahmen. Sie verwendet ATR-basierte dynamische Stop-Loss- und Trailing-Take-Profit-Mechanismen, um das Risiko effektiv zu managen und gleichzeitig das Gewinnpotenzial zu maximieren.

Strategieprinzipien

Die Strategie nutzt zwei MACD-Indikatoren mit unterschiedlichen Parametern (34/144/9 und 100/200/50) zur Bestätigung von Markttrends. Wenn beide MACD-Histogramme den gleichen Farbtrend zeigen, sucht das System nach starken Kerzenmustern auf dem 5-minütigen Chart, die durch Körper, die 1,5 mal größer sind als ihre Schatten sind, gekennzeichnet sind. Sobald eine starke Kerze identifiziert wurde, überwacht das System die Ausbrüche auf dem 1-minütigen Chart. Positionen werden geöffnet, wenn der Preis in Aufwärtstrends über Höchstwerte oder in Abwärtstrends unter Tiefpunkte bricht. Stops werden auf Basis von ATR gesetzt, während ein 1,5x ATR-Multiple für dynamische Take-Profits verwendet wird.

Strategische Vorteile

- Multi-Timeframe-Analyse: Kombiniert 15-minütige, 5-minütige und 1-minütige Zeitrahmen für eine verbesserte Signalzuverlässigkeit

- Trendbestätigung: Verwendet doppelte MACD-Kreuzvalidierung zur Verringerung falscher Signale

- Preisbewegungsanalyse: Identifiziert wichtige Preisniveaus durch starke Kerzenmuster

- Dynamisches Risikomanagement: Adaptive Stop-Loss- und Trailing-Take-Profit-Mechanismen auf der Grundlage von ATR

- Signalfilterung: Strenge Einstiegsbedingungen verringern falsche Trades

- Hohe Automatisierung: Voll automatisiertes Handeln reduziert menschliches Eingreifen

Strategische Risiken

- Trendumkehrrisiko: Falsche Ausbrüche sind in stark volatilen Märkten möglich

- Schlupfrisiko: Hochfrequenzhandel mit einem Zeitrahmen von 1 Minute kann mit einem Schlupfrisiko konfrontiert sein.

- Überhandelsrisiko: Häufige Signale können zu einem übermäßigen Handel führen

- Abhängigkeit vom Marktumfeld: Kann in verschiedenen Märkten unterdurchschnittlich sein Schadensminderungsmaßnahmen

- Hinzufügen von Trendfiltern

- Festlegung von Mindestvolatilitätsschwellen

- Einführung von Handelsfrequenzbeschränkungen

- Einführung der Anerkennung des Marktumfelds

Optimierungsrichtlinien

- Optimierung der MACD-Parameter: Anpassung der MACD-Parameter anhand der Merkmale des Marktes

- Optimierung des Stop-Loss: Überlegen Sie, dynamische Stops auf Basis von Volatilität hinzuzufügen.

- Handelszeitfilter: Hinzufügen von Handelsfensterbeschränkungen

- Positionsmanagement: Einführung von maßgeschneiderten Ein- und Ausstiegsmechanismen

- Filterung des Marktumfelds: Hinzufügen von Indikatoren für die Trendstärke

- Abzugskontrolle: Einführung einer auf der Eigenkapitalkurve basierenden Risikokontrolle

Zusammenfassung

Das ist ein umfassendes Strategie-System, das technische Analyse und Risikomanagement kombiniert. Es gewährleistet die Handelsqualität durch Multi-Timeframe-Analyse und strenge Signalfilterung, während es das Risiko durch dynamische Stopps und Trailing-Gewinne effektiv steuert. Die Strategie zeigt eine starke Anpassungsfähigkeit, erfordert aber eine kontinuierliche Optimierung basierend auf den Marktbedingungen. Für den Live-Handel werden gründliche Backtesting und Parameteroptimierung sowie Anpassungen basierend auf spezifischen Marktmerkmalen empfohlen.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- Optimierte MACD-Trend-Folgende Strategie mit ATR-basiertem Risikomanagement

- Erweiterte MACD-Strategie mit begrenztem Martingale

- H1 Trend Bias + M15 MACD Signal + M5 Schnelle Volatilitätslücke Strategie

- EMA-MACD-Hochfrequenz-Quantitative Strategie mit intelligenten Risikomanagement

- EMA-MACD-Momentumsverfolgungsstrategie

- MACD-Supertrend-Doppelbestätigungstrend nach Handelsstrategie

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden, wird durch die Berechnung der Vermögenswerte berechnet.

- Trendfolgende Handelsstrategie mit Momentumfilterung

- Strategie für einen Ausbruch der umgekehrten Volatilität

- Mehrindikatortrend nach Strategie

- Die in Artikel 4 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 festgelegten Risikopositionswerte sind zu berücksichtigen, sofern die Risikopositionspositionen der Risikopositionspositionen gemäß Artikel 4 Absatz 2 der Verordnung (EU) Nr. 575/2013 nicht überschritten sind.

- Dynamisches Handelsstrategie-System auf Basis des parabolischen SAR-Indikators

- Adaptive Volatilität und Momentum Quantitative Trading System (AVMQTS)

- Erweiterte Trendhandelsstrategie auf Basis von Bollinger-Bändern und Candlestick-Mustern

- ATR-Volatilität und gleitender Durchschnitt Adaptiventwicklung nach Ausstiegsstrategie

- Zweifelhafte EMA-Momentum-Trend-Handelsstrategie mit Full Body Candle Signalsystem

- Dual Timeframe Supertrend mit RSI-Optimierungssystem

- Zweifelhafter gleitender Durchschnitts-Kreuzungstrend nach Strategie mit dynamischem Stop-Loss- und Take-Profit-System

- Multi-Timeframe Trend Following Trading System mit ATR- und MACD-Integration

- Intelligente Handelsstrategie für den Dual Timeframe Supertrend RSI

- Multi-EMA-Trendmomentum-Erkennung und Stop-Loss-Handelssystem

- Strategie zur Bestätigung der Trendentwicklung der doppelten EMA-Volumenentwicklung für den quantitativen Handel

- Die Risikopositionen werden von den Risikopositionen in den einzelnen Sektoren erfasst, wobei die Risikopositionen in den einzelnen Sektoren berücksichtigt werden.

- Verstärkte dynamische mehrjährige Anpassungsentwicklung nach Handelssystem

- Zweiränge-Handelsstrategie für große Volatilitätsbrechungen: punktbasiertes Schwellenwert-Eintrittssystem

- Erweiterte quantitative Strategie zur Umkehrung der Bollinger-Mittelwerte

- Dynamischer Darvas-Box-Breakout mit bewegtem Durchschnittstrend-Bestätigungssystem

- Dynamische EMA-Quantitative Handelsstrategie für Crossover mit Gewinn-Stop-Loss

- Multi-EMA-Crossover-Trend nach Strategie mit dynamischer Stop-Loss- und Take-Profit-Optimierung

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement