Estrategia de seguimiento de la ruptura de la acción del precio MACD doble

El autor:¿ Qué pasa?, Fecha: 2024-11-25 11:15:50Las etiquetas:El MACDEl ATR

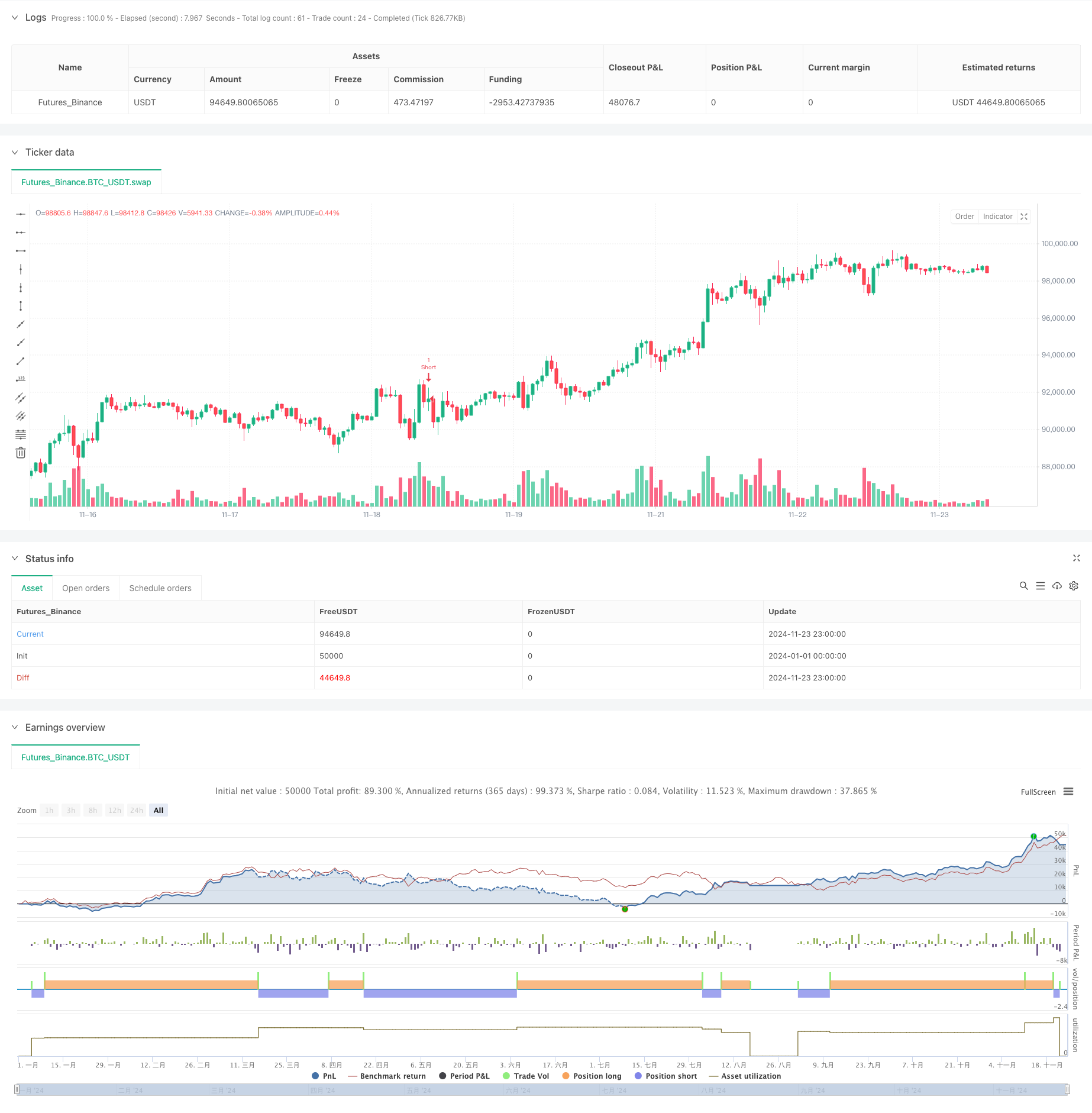

Resumen general

Esta es una estrategia de negociación que combina indicadores MACD duales con análisis de acción de precios. La estrategia identifica las tendencias del mercado a través de cambios de color en los histogramas MACD en el marco de tiempo de 15 minutos, busca patrones de velas fuertes en el marco de tiempo de 5 minutos y confirma señales de ruptura en el marco de tiempo de 1 minuto. Emplea mecanismos dinámicos de stop-loss y trailing take-profit basados en ATR para gestionar eficazmente el riesgo al tiempo que maximiza el potencial de ganancia.

Principios de estrategia

La estrategia utiliza dos indicadores MACD con diferentes parámetros (34/144/9 y 100/200/50) para confirmar las tendencias del mercado. Cuando ambos histogramas MACD muestran la misma tendencia de color, el sistema busca patrones de velas fuertes en el gráfico de 5 minutos, caracterizados por cuerpos 1.5 veces más grandes que sus sombras. Una vez que se identifica una vela fuerte, el sistema monitorea las rupturas en el gráfico de 1 minuto. Las posiciones se abren cuando el precio se rompe por encima de los máximos en tendencias alcistas o por debajo de los mínimos en tendencias bajistas. Las paradas se establecen en función de ATR, mientras que se utiliza un múltiplo de 1.5x ATR para obtener ganancias dinámicas.

Ventajas estratégicas

- Análisis de marcos de tiempo múltiples: combina marcos de tiempo de 15 minutos, 5 minutos y 1 minuto para mejorar la confiabilidad de la señal

- Confirmación de tendencia: utiliza una doble validación cruzada MACD para reducir las señales falsas

- Análisis de la acción del precio: identifica los niveles clave de precios a través de patrones de vela fuertes

- Gestión dinámica del riesgo: Mecanismos adaptativos de stop-loss y trailing take-profit basados en el ATR

- Filtración de señales: condiciones estrictas de entrada reducen las operaciones falsas

- Alta automatización: el comercio totalmente automatizado reduce la intervención humana

Riesgos estratégicos

- Riesgo de reversión de tendencia: posibles rupturas falsas en mercados altamente volátiles

- Riesgo de deslizamiento: la negociación de alta frecuencia en un marco de tiempo de 1 minuto puede presentar deslizamiento

- Riesgo de exceso de negociación: las señales frecuentes pueden conducir a una negociación excesiva

- Dependencia del entorno del mercado: Puede tener un rendimiento inferior en mercados diferentes Medidas de mitigación:

- Añadir filtros de tendencia

- Establecer los umbrales mínimos de volatilidad

- Implementar límites de frecuencia de las operaciones

- Introducir el reconocimiento del entorno de mercado

Direcciones de optimización

- Optimización del parámetro MACD: ajustar los parámetros MACD en función de las características del mercado

- Optimización del stop-loss: considerar la adición de paradas dinámicas basadas en la volatilidad

- Filtros de tiempo de negociación: Añadir restricciones de ventanas de negociación

- Gestión de las posiciones: aplicar mecanismos de entrada y salida a escala

- Filtración del entorno de mercado: añadir indicadores de fuerza de tendencia

- Control de la utilización: introducir un control del riesgo basado en la curva de renta variable

Resumen de las actividades

Este es un sistema de estrategia integral que combina el análisis técnico y la gestión de riesgos. Asegura la calidad del comercio a través del análisis de marcos de tiempo múltiples y el estricto filtrado de señales, al tiempo que gestiona eficazmente el riesgo a través de paradas dinámicas y ganancias de seguimiento. La estrategia muestra una gran adaptabilidad, pero requiere una optimización continua basada en las condiciones del mercado.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- Estrategia de seguimiento de tendencias del MACD optimizada con gestión del riesgo basada en el ATR

- Estrategia MACD avanzada con Martingale limitado

- Tendencia prejuiciada de H1 + señal MACD de M15 + estrategia de brecha de volatilidad rápida de M5

- EMA-MACD Estrategia cuantitativa de alta frecuencia con gestión inteligente del riesgo

- Estrategia de seguimiento del impulso del MACD de la EMA

- Tendencia de confirmación doble de MACD-Supertrend siguiendo la estrategia de negociación

- Tendencia de múltiples indicadores siguiendo la estrategia con bandas de Bollinger y ATR stop loss dinámico

- Estrategia de negociación de tendencia con filtro de impulso

- Estrategia de ruptura de la volatilidad inversa

- Tendencia de múltiples indicadores siguiendo la estrategia

- En el caso de los instrumentos financieros, el valor de los activos financieros de la entidad será el valor de los activos financieros de la entidad.

- Sistema dinámico de estrategia de negociación basado en el indicador SAR parabólico

- Sistema de negociación cuantitativo de volatilidad y impulso adaptativos (AVMQTS)

- Estrategia de negociación de tendencias avanzadas basada en bandas de Bollinger y patrones de candlestick

- Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida

- Estrategia de negociación de tendencia de doble EMA con sistema de señal de vela de cuerpo completo

- Supertrend de doble marco de tiempo con sistema de optimización de RSI

- Tendencia cruzada de media móvil doble siguiendo una estrategia con sistema dinámico de stop-loss y take-profit

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Estrategia de negociación inteligente de RSI de doble marco de tiempo Supertrend

- Sistema multi-EMA de reconocimiento del impulso de tendencia y sistema de negociación stop-loss

- Estrategia de confirmación de tendencias de volumen de la EMA para operaciones cuantitativas

- En el caso de las entidades de crédito, el importe de las pérdidas de las operaciones de inversión se calculará en función de las condiciones de mercado.

- Tendencia de adaptación dinámica de varios períodos mejorada tras el sistema de negociación

- Estrategia de negociación bidireccional de ruptura de gran volatilidad: Sistema de entrada de umbral basado en puntos

- Estrategia cuantitativa mejorada de reversión de la media de Bollinger

- Dinámica Darvas Box Breakout con el sistema de negociación de tendencia de confirmación de promedio móvil

- Estrategia de negociación cuantitativa cruzada de la EMA para obtener beneficios dinámicos y evitar pérdidas

- Tendencia de cruce multi-EMA siguiendo una estrategia con optimización dinámica de stop-loss y take-profit

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo