Stratégie de suivi de la rupture de l'action du prix MACD double

Auteur:ChaoZhang est là., Date: 2024-11-25 11h15 et 50 minLes étiquettes:Le MACDATR

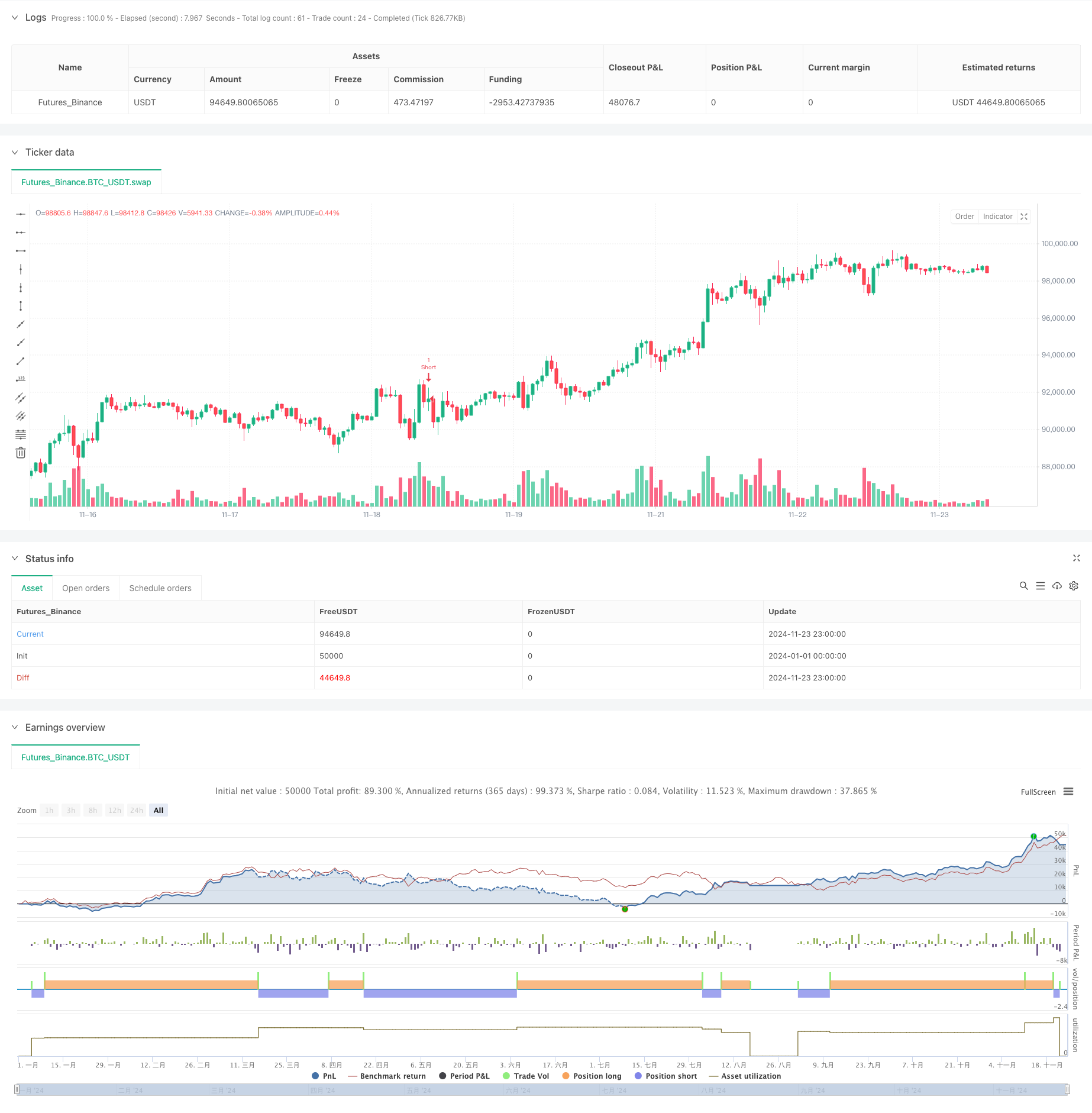

Résumé

Il s'agit d'une stratégie de trading qui combine deux indicateurs MACD avec une analyse d'action des prix. La stratégie identifie les tendances du marché à travers des changements de couleur dans les histogrammes MACD sur la période de 15 minutes, recherche des modèles de bougies forts sur la période de 5 minutes et confirme les signaux de rupture sur la période de 1 minute.

Principes de stratégie

La stratégie utilise deux indicateurs MACD avec des paramètres différents (34/144/9 et 100/200/50) pour confirmer les tendances du marché. Lorsque les deux histogrammes MACD montrent la même tendance de couleur, le système recherche des modèles de bougies fortes sur le graphique de 5 minutes, caractérisés par des corps 1,5 fois plus grands que leurs ombres. Une fois qu'une bougie forte est identifiée, le système surveille les écarts sur le graphique de 1 minute. Les positions sont ouvertes lorsque le prix dépasse les sommets des tendances haussières ou les sommets des tendances baissières. Les arrêts sont définis en fonction de l'ATR, tandis qu'un multiple de 1,5x ATR est utilisé pour les profits dynamiques.

Les avantages de la stratégie

- Analyse de plusieurs délais: Combine des délais de 15 minutes, 5 minutes et 1 minute pour une meilleure fiabilité du signal

- Confirmation de tendance: utilise la double validation croisée MACD pour réduire les faux signaux

- Analyse de l'action des prix: identifie les niveaux clés des prix à travers de fortes tendances des bougies

- Gestion dynamique des risques: mécanismes adaptatifs de stop-loss et de prise de bénéfices à la suite basés sur l'ATR

- Filtrage des signaux: des conditions d'entrée strictes réduisent les faux échanges

- Automatisation élevée: le commerce entièrement automatisé réduit l'intervention humaine

Risques stratégiques

- Risque d'inversion de tendance: éventuelle fausse rupture sur des marchés très volatils

- Risque de glissement: la négociation à haute fréquence sur une période d'une minute peut présenter un glissement

- Risque de suréchange: les signaux fréquents peuvent conduire à une suréchange

- Dépendance de l'environnement du marché: peut être sous-performant sur différents marchés Mesures d'atténuation:

- Ajouter des filtres de tendance

- Définition des seuils de volatilité minimaux

- Mettre en œuvre des limites de fréquence des échanges

- Introduction de la reconnaissance de l'environnement du marché

Directions d'optimisation

- Optimisation des paramètres MACD: ajuster les paramètres MACD en fonction des caractéristiques du marché

- Optimisation du stop-loss: envisager d'ajouter des stops dynamiques basés sur la volatilité

- Filtres de temps de négociation: Ajouter des restrictions de fenêtre de négociation

- Gestion des positions: mise en œuvre de mécanismes d'entrée et de sortie à grande échelle

- Filtrage de l'environnement du marché: ajout d'indicateurs de force de tendance

- Contrôle des recours: Introduction d'un contrôle des risques basé sur la courbe des actions

Résumé

Il s'agit d'un système de stratégie complet combinant analyse technique et gestion des risques. Il garantit la qualité des transactions grâce à une analyse multi-temporelle et un filtrage strict des signaux tout en gérant efficacement les risques grâce à des arrêts dynamiques et à des profits de trailing. La stratégie montre une forte adaptabilité mais nécessite une optimisation continue basée sur les conditions du marché.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- Stratégie optimisée de suivi des tendances MACD avec gestion des risques basée sur ATR

- Stratégie MACD avancée avec Martingale limité

- Le décalage de tendance de H1 + le signal MACD de M15 + la stratégie de l'écart de volatilité rapide de M5

- Stratégie quantitative à haute fréquence EMA-MACD avec gestion intelligente des risques

- La stratégie de suivi de la dynamique MACD de l'EMA

- La tendance à la confirmation double du MACD-Supertrend suite à la stratégie de négociation

- Tendance multi-indicateur suivant une stratégie avec bandes de Bollinger et ATR Dynamic Stop Loss

- Stratégie de négociation basée sur la tendance avec filtrage de l'élan

- Stratégie de rupture de volatilité inverse

- Tendance multi-indicateurs à la suite de la stratégie

- La valeur de l'échange de titres est la valeur de l'échange de titres.

- Système de stratégie de négociation dynamique basé sur l'indicateur SAR parabolique

- Système de négociation quantitative de volatilité et de dynamique adaptative (AVMQTS)

- Stratégie de négociation de tendance avancée basée sur les bandes de Bollinger et les modèles de chandeliers

- Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie

- Stratégie de négociation de tendance à double dynamique EMA avec système de signaux à bougie entière

- Supertrend à double échéancier avec système d'optimisation RSI

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- Système de négociation suivant la tendance à plusieurs délais avec intégration ATR et MACD

- Stratégie de négociation intelligente RSI à double échéancier

- Système multi-EMA de reconnaissance de l'élan de tendance et de négociation de stop-loss

- Stratégie de confirmation de la tendance du double volume EMA pour le trading quantitatif

- La stratégie de croisement double EMA-RSI avec prise de bénéfices/arrêt de perte dynamique

- Tendance dynamique d'adaptation à plusieurs périodes améliorée à la suite du système de négociation

- Stratégie de négociation bidirectionnelle de rupture de grande volatilité: système d'entrée de seuil basé sur des points

- Stratégie quantitative améliorée de réversion de la moyenne de Bollinger

- Évasion dynamique de la boîte Darvas avec système de négociation de confirmation de tendance moyenne mobile

- Stratégie de négociation quantitative croisée de l'EMA pour une prise de profit et un arrêt de perte dynamiques

- Tendance croisée multi-EMA suivant une stratégie avec optimisation dynamique du stop-loss et du take-profit

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques