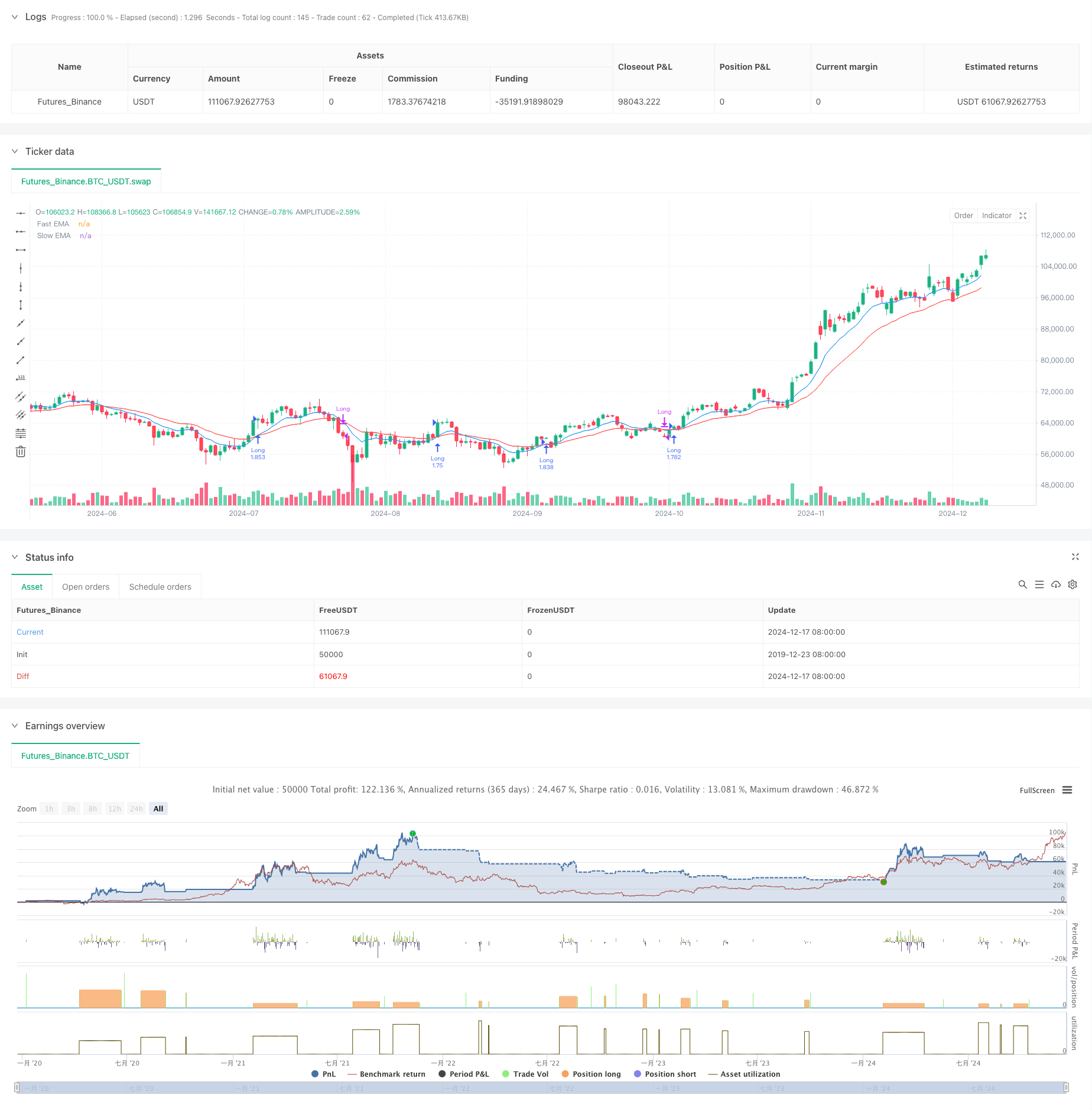

Ringkasan

Strategi ini adalah sistem pelacakan tren yang didasarkan pada indeks moving averages (EMA) yang berpotongan, yang menggabungkan manajemen posisi dinamis dan pengendalian risiko. Strategi ini menggunakan sinyal silang dari EMA cepat dan lambat untuk mengidentifikasi tren pasar, sementara secara dinamis menyesuaikan skala perdagangan melalui perhitungan persentase risiko, dan menggunakan stop loss bergerak untuk melindungi keuntungan.

Prinsip Strategi

Logika inti dari strategi ini didasarkan pada rata-rata bergerak indeks dari dua periode yang berbeda (default 9 dan 21). Ketika EMA cepat naik melewati EMA lambat, sistem menghasilkan sinyal ganda; ketika EMA cepat turun melewati EMA lambat, sistem melanggar. Ukuran setiap transaksi didasarkan pada rasio risiko tetap terhadap total modal akun (default 1%).

Keunggulan Strategis

- Manajemen posisi dinamis memastikan konsistensi risiko setiap transaksi dan menghindari risiko berlebihan yang mungkin ditimbulkan oleh posisi tetap.

- Stop loss mobile dapat mengunci keuntungan secara efektif dan muncul tepat waktu ketika tren berbalik.

- Pengaturan RRR menjamin bahwa setiap transaksi memiliki rasio keuntungan dan kerugian yang jelas.

- Sinyal silang EMA dapat secara efektif menangkap tren jangka panjang dan mengurangi sinyal palsu.

- Sistem ini sepenuhnya otomatis, menghilangkan gangguan emosional manusia.

Risiko Strategis

- Dalam pasar yang bergejolak, sinyal silang palsu dapat sering terjadi, yang menyebabkan kerugian berkelanjutan.

- Stop loss mobile dapat dipicu terlalu dini di pasar yang sangat fluktuatif, sehingga kehilangan tren besar.

- Pengaturan risiko persentase tetap mungkin tidak cukup fleksibel dalam perubahan volatilitas pasar.

- Dalam pasar yang berbalik dengan cepat, stop loss dapat dilewatkan dan kerugian yang sebenarnya lebih besar dari yang diharapkan.

Arah optimasi strategi

- Memperkenalkan indikator volatilitas (seperti ATR) untuk secara dinamis menyesuaikan level stop loss dan stop loss.

- Menambahkan filter intensitas tren, seperti RSI atau ADX, untuk mengurangi sinyal palsu di pasar yang bergoyang.

- Mengembangkan mekanisme penyesuaian siklus EMA yang dinamis berdasarkan volatilitas pasar.

- Menambahkan indikator konfirmasi volume transaksi untuk meningkatkan keandalan sinyal.

- Menerapkan mekanisme penyesuaian risiko dinamis berdasarkan kerugian baru-baru ini

Meringkaskan

Ini adalah sistem perdagangan lengkap yang menggabungkan metode analisis teknis klasik dengan konsep manajemen risiko modern. Strategi mengendalikan risiko dengan manajemen posisi dinamis dan stop loss bergerak, sambil memanfaatkan peluang tren yang menangkap EMA silang. Meskipun ada beberapa keterbatasan yang melekat, strategi dapat ditingkatkan lebih lanjut dengan stabilitas dan adaptasi melalui arah optimasi yang disarankan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitcoin Exponential Profit Strategy", overlay=true)

// User settings

fastLength = input.int(9, title="Fast EMA Length", minval=1)

slowLength = input.int(21, title="Slow EMA Length", minval=1)

riskPercent = input.float(1, title="Risk % Per Trade", step=0.1) / 100

rewardMultiplier = input.float(2, title="Reward Multiplier (R:R)", step=0.1)

trailOffsetPercent = input.float(0.5, title="Trailing Stop Offset %", step=0.1) / 100

// Calculate EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Plot EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.red, title="Slow EMA")

// Account balance and dynamic position sizing

capital = strategy.equity

riskAmount = capital * riskPercent

// Define Stop Loss and Take Profit Levels

stopLossLevel = close * (1 - riskPercent)

takeProfitLevel = close * (1 + rewardMultiplier * riskPercent)

// Trailing stop offset

trailOffset = close * trailOffsetPercent

// Entry Condition: Bullish Crossover

if ta.crossover(fastEMA, slowEMA)

positionSize = riskAmount / math.max(close - stopLossLevel, 0.01) // Prevent division by zero

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("TakeProfit", from_entry="Long", stop=stopLossLevel, limit=takeProfitLevel, trail_offset=trailOffset)

// Exit Condition: Bearish Crossunder

if ta.crossunder(fastEMA, slowEMA)

strategy.close("Long")

// Labels for Signals

if ta.crossover(fastEMA, slowEMA)

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_up)

if ta.crossunder(fastEMA, slowEMA)

label.new(bar_index, high, "SELL", color=color.red, textcolor=color.white, style=label.style_label_down)