Estratégia de rastreamento de ruptura da ação de preço MACD dupla

Autora:ChaoZhang, Data: 2024-11-25 11:15:50Tags:MACDATR

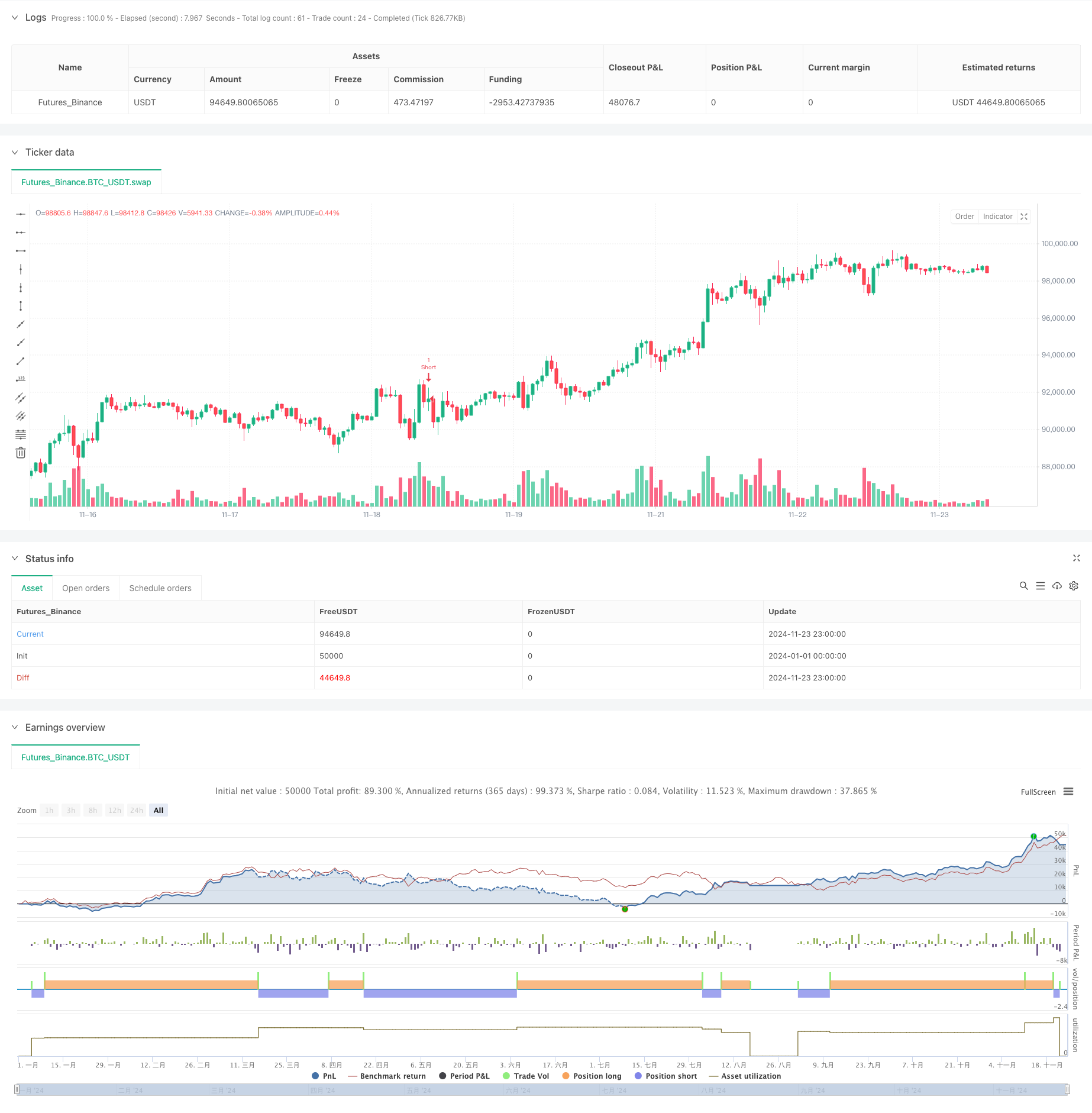

Resumo

Esta é uma estratégia de negociação que combina indicadores MACD duplos com análise de ação de preços. A estratégia identifica tendências de mercado através de mudanças de cor nos histogramas MACD no período de 15 minutos, procura padrões de velas fortes no período de 5 minutos e confirma sinais de ruptura no período de 1 minuto.

Princípios de estratégia

A estratégia utiliza dois indicadores MACD com parâmetros diferentes (34/144/9 e 100/200/50) para confirmar as tendências do mercado. Quando ambos os histogramas MACD mostram a mesma tendência de cor, o sistema procura padrões de velas fortes no gráfico de 5 minutos, caracterizados por corpos 1,5 vezes maiores do que suas sombras. Uma vez identificada uma vela forte, o sistema monitora as quebras no gráfico de 1 minuto. As posições são abertas quando o preço ultrapassa os máximos em tendências de alta ou abaixo dos mínimos em tendências de baixa. As paradas são definidas com base no ATR, enquanto um múltiplo de 1.5x ATR é usado para trailers dinâmicos.

Vantagens da estratégia

- Análise de quadros de tempo múltiplos: combina quadros de tempo de 15 minutos, 5 minutos e 1 minuto para melhorar a confiabilidade do sinal

- Confirmação da tendência: utiliza dupla validação cruzada MACD para reduzir os falsos sinais

- Análise de ação de preços: Identifica os níveis de preços principais através de padrões fortes de velas

- Gerenciamento dinâmico do risco: mecanismos adaptativos de stop-loss e de take-profit com base no ATR

- Filtragem de sinais: Condições de entrada rígidas reduzem as transacções falsas

- Alta automatização: a negociação totalmente automatizada reduz a intervenção humana

Riscos estratégicos

- Risco de reversão da tendência: possibilidades de falsas rupturas em mercados altamente voláteis

- Risco de deslizamento: a negociação de alta frequência num período de tempo de 1 minuto pode apresentar deslizamento

- Risco de excesso de negociação: sinais frequentes podem conduzir a negociações excessivas

- Dependência do ambiente de mercado: Pode ter um desempenho inferior em diversos mercados Medidas de atenuação:

- Adicionar filtros de tendência

- Estabelecer limiares mínimos de volatilidade

- Implementar limites de frequência de negociação

- Introduzir o reconhecimento do ambiente de mercado

Orientações de otimização

- Optimização dos parâmetros MACD: ajustar os parâmetros MACD com base nas características do mercado

- Optimização do stop-loss: considerar a adição de paradas dinâmicas baseadas na volatilidade

- Filtros de tempo de negociação: Adicionar restrições de janela de negociação

- Gestão de posições: implementação de mecanismos de entrada e saída em escala

- Filtragem do ambiente de mercado: adicionar indicadores de força da tendência

- Controlo da utilização: introduzir um controlo do risco baseado na curva de participação

Resumo

Este é um sistema de estratégia abrangente que combina análise técnica e gerenciamento de riscos. Ele garante a qualidade do comércio por meio de análise de vários prazos e filtragem rigorosa de sinais, enquanto gerencia efetivamente o risco por meio de paradas dinâmicas e lucros de rastreamento. A estratégia mostra forte adaptabilidade, mas requer otimização contínua com base nas condições do mercado.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- Otimizada estratégia de seguimento da tendência do MACD com gestão de risco baseada no ATR

- Estratégia MACD avançada com Martingale limitado

- Bias de tendência do H1 + sinal MACD do M15 + estratégia de diferença de volatilidade rápida do M5

- Estratégia quantitativa de alta frequência EMA-MACD com gestão inteligente do risco

- Estratégia de acompanhamento do momento do MACD da EMA

- Tendência de confirmação dupla do MACD-Supertrend após a estratégia de negociação

- Tendência de múltiplos indicadores após estratégia com bandas de Bollinger e ATR stop loss dinâmico

- Estratégia de negociação de tendência com filtragem de impulso

- Estratégia de ruptura da volatilidade inversa

- Tendência de múltiplos indicadores na sequência da estratégia

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco, de acordo com o método de classificação da posição em risco.

- Sistema de estratégia de negociação dinâmica baseado no indicador SAR parabólico

- Sistema de negociação quantitativo de volatilidade adaptativa e de impulso (AVMQTS)

- Estratégia de negociação de tendências avançadas baseada em bandas de Bollinger e padrões de velas

- Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída

- Estratégia de negociação de tendência de momento da EMA dupla com sistema de sinal de vela de corpo inteiro

- Supertendência de Dual Timeframe com sistema de otimização do RSI

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- Sistema de negociação com integração ATR e MACD

- Estratégia de negociação inteligente de RSI de duplo período de tempo

- Sistema de reconhecimento de impulso de tendência e de negociação stop-loss multi-EMA

- Estratégia de confirmação da tendência de volume dupla da EMA para negociação quantitativa

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Tendência de adaptação dinâmica de vários períodos reforçada na sequência do sistema de negociação

- Estratégia de negociação bidireccional de ruptura de grande volatilidade: Sistema de entrada de limiar baseado em pontos

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- Breakout dinâmico da caixa Darvas com sistema de negociação de confirmação de tendência de média móvel

- Estratégia de negociação quantitativa cruzada da EMA

- Tendência de cruzamento multi-EMA Seguindo estratégia com otimização dinâmica de stop-loss e take-profit

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco