ڈبل ایم اے سی ڈی پرائس ایکشن بریک آؤٹ ٹریلنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-25 11:15:50ٹیگز:ایم اے سی ڈیاے ٹی آر

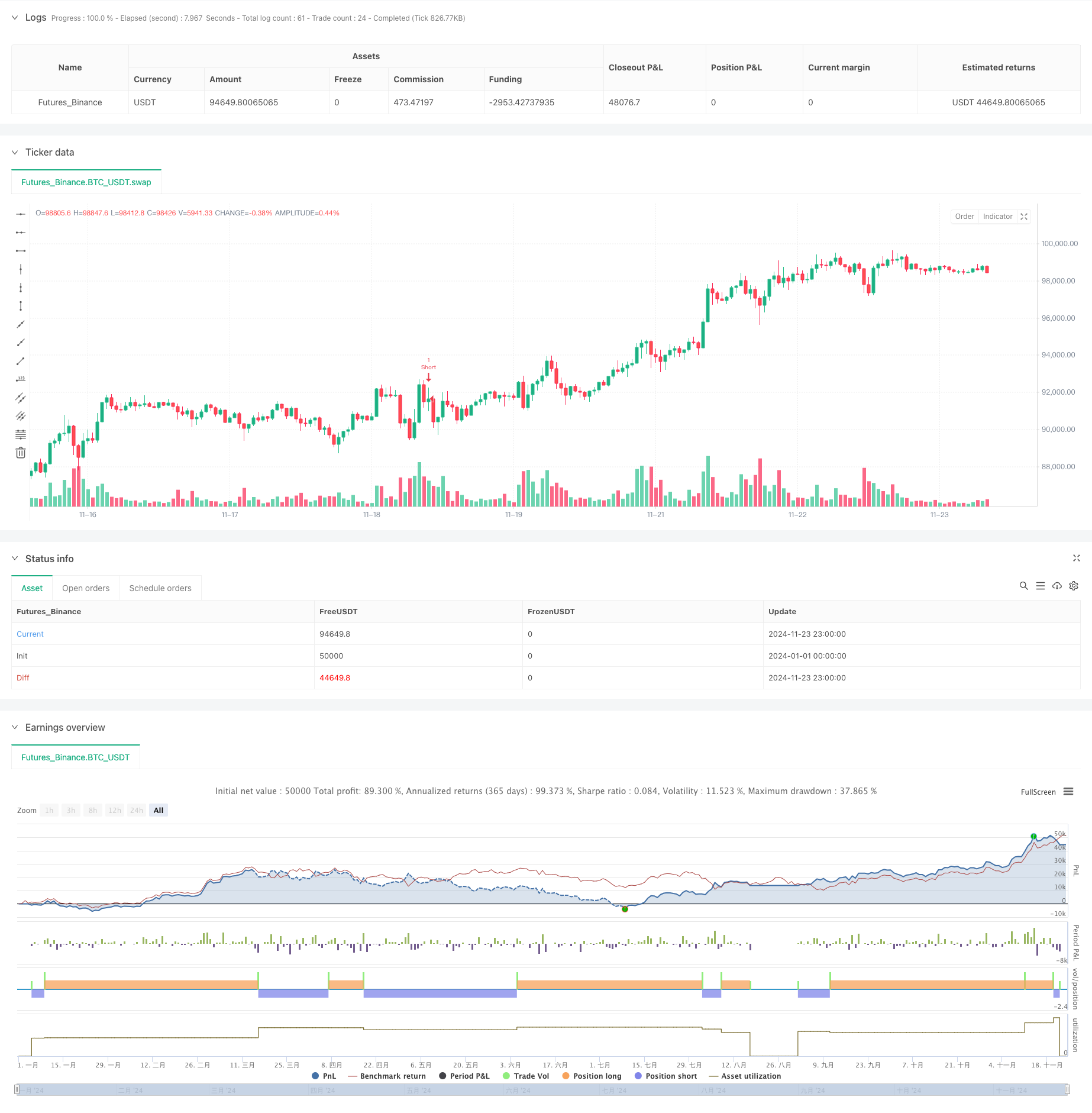

جائزہ

یہ ایک تجارتی حکمت عملی ہے جو دوہری ایم اے سی ڈی اشارے کو قیمت کے عمل کے تجزیے کے ساتھ جوڑتی ہے۔ یہ حکمت عملی 15 منٹ کے ٹائم فریم پر ایم اے سی ڈی ہسٹوگرام میں رنگ کی تبدیلیوں کے ذریعے مارکیٹ کے رجحانات کی نشاندہی کرتی ہے ، 5 منٹ کے ٹائم فریم پر مضبوط موم بتی کے نمونوں کی تلاش کرتی ہے ، اور 1 منٹ کے ٹائم فریم پر بریک آؤٹ سگنلز کی تصدیق کرتی ہے۔ یہ اے ٹی آر پر مبنی متحرک اسٹاپ نقصان اور ٹریلنگ ٹیک منافع کے طریقہ کار کو استعمال کرتی ہے تاکہ منافع کی صلاحیت کو زیادہ سے زیادہ کرتے ہوئے خطرہ کو مؤثر طریقے سے سنبھال سکے۔

حکمت عملی کے اصول

یہ حکمت عملی مارکیٹ کے رجحانات کی تصدیق کے لئے مختلف پیرامیٹرز (34/144/9 اور 100/200/50) کے ساتھ دو MACD اشارے کا استعمال کرتی ہے۔ جب دونوں MACD ہسٹوگرام ایک ہی رنگ کے رجحان کو ظاہر کرتے ہیں تو ، نظام 5 منٹ کے چارٹ پر مضبوط موم بتیوں کے نمونوں کی تلاش کرتا ہے ، جس کی خصوصیات ان کے سائے سے 1.5 گنا زیادہ جسموں کی ہوتی ہے۔ ایک بار جب ایک مضبوط موم بتی کی نشاندہی کی جاتی ہے تو ، نظام 1 منٹ کے چارٹ پر بریک آؤٹ کی نگرانی کرتا ہے۔ جب قیمتیں اوپر کی طرف بڑھتی ہوئی رجحانات میں اعلی سطحوں سے اوپر یا نیچے کی طرف بڑھتی ہوئی رجحانات میں کم ہوجاتی ہیں تو پوزیشنیں کھولی جاتی ہیں۔ اسٹاپس کو اے ٹی آر کی بنیاد پر مقرر کیا جاتا ہے ، جبکہ متحرک لینے کے منافع کے لئے 1.5x اے ٹی آر ملٹیپل کا استعمال کیا جاتا ہے۔

حکمت عملی کے فوائد

- ملٹی ٹائم فریم تجزیہ: بہتر سگنل کی وشوسنییتا کے لئے 15 منٹ ، 5 منٹ ، اور 1 منٹ کے ٹائم فریم کو جوڑتا ہے

- رجحان کی تصدیق: جھوٹے اشاروں کو کم کرنے کے لئے دوہری MACD کراس توثیق کا استعمال کرتا ہے

- قیمت کے عمل کا تجزیہ: مضبوط موم بتی کے نمونوں کے ذریعے اہم قیمت کی سطح کی نشاندہی کرتا ہے

- متحرک رسک مینجمنٹ: اے ٹی آر پر مبنی سٹاپ نقصان اور ٹریلنگ ٹیک منافع کے موافقت پذیر میکانزم

- سگنل فلٹرنگ: داخلے کے سخت شرائط سے جعلی تجارت کم ہوتی ہے

- اعلی آٹومیشن: مکمل طور پر خودکار تجارت انسانی مداخلت کو کم کرتی ہے

حکمت عملی کے خطرات

- رجحان کی تبدیلی کا خطرہ: انتہائی اتار چڑھاؤ والے بازاروں میں جھوٹے بریک آؤٹ کا امکان

- سلائڈج کا خطرہ: ایک منٹ کے ٹائم فریم پر ہائی فریکوئینسی ٹریڈنگ میں سلائڈج کا سامنا ہوسکتا ہے

- اوور ٹریڈنگ کا خطرہ: کثرت سے سگنل زیادہ ٹریڈنگ کا باعث بن سکتے ہیں

- مارکیٹ کے ماحول پر انحصار: مختلف مارکیٹوں میں کم کارکردگی کا مظاہرہ کر سکتا ہے تخفیف کے اقدامات:

- رجحان فلٹرز شامل کریں

- کم سے کم اتار چڑھاؤ کی حد مقرر کریں

- تجارت کی تعدد کی حدود نافذ کریں

- مارکیٹ کے ماحول کو تسلیم کرنا

اصلاح کی ہدایات

- MACD پیرامیٹر کی اصلاح: مارکیٹ کی خصوصیات کی بنیاد پر MACD پیرامیٹرز کو ایڈجسٹ کریں

- سٹاپ نقصان کی اصلاح: اتار چڑھاؤ پر مبنی متحرک رکاوٹوں کو شامل کرنے پر غور کریں

- ٹریڈنگ ٹائم فلٹرز: ٹریڈنگ ونڈو کی پابندیوں کو شامل کریں

- پوزیشن مینجمنٹ: بڑے پیمانے پر داخلہ اور باہر نکلنے کے طریقہ کار کو لاگو کریں

- مارکیٹ ماحول فلٹرنگ: رجحان کی طاقت کے اشارے شامل کریں

- استعمال کا کنٹرول: ایکویٹی وکر پر مبنی رسک کنٹرول متعارف کروانا

خلاصہ

یہ ایک جامع حکمت عملی کا نظام ہے جو تکنیکی تجزیہ اور رسک مینجمنٹ کو جوڑتا ہے۔ یہ متعدد ٹائم فریم تجزیہ اور سخت سگنل فلٹرنگ کے ذریعے تجارتی معیار کو یقینی بناتا ہے جبکہ متحرک اسٹاپس اور ٹریلنگ منافع کے ذریعے مؤثر طریقے سے رسک کا انتظام کرتا ہے۔ حکمت عملی میں مضبوط موافقت ہے لیکن مارکیٹ کے حالات کی بنیاد پر مسلسل اصلاح کی ضرورت ہے۔ براہ راست تجارت کے لئے ، مکمل بیک ٹیسٹنگ اور پیرامیٹر کی اصلاح کی سفارش کی جاتی ہے ، ساتھ ہی مخصوص مارکیٹ کی خصوصیات کی بنیاد پر ایڈجسٹمنٹ بھی کی جاتی ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- اے ٹی آر پر مبنی رسک مینجمنٹ کے ساتھ MACD ٹرینڈ فالونگ کی بہتر حکمت عملی

- محدود مارٹنگیل کے ساتھ اعلی درجے کی ایم اے سی ڈی حکمت عملی

- H1 ٹرینڈ بائیس + M15 MACD سگنل + M5 فاسٹ Volatility Gap حکمت عملی

- سمارٹ رسک مینجمنٹ کے ساتھ ای ایم اے-ایم اے سی ڈی ہائی فریکوئنسی مقداری حکمت عملی

- ای ایم اے ایم اے سی ڈی مومنٹم ٹریکنگ حکمت عملی

- تجارتی حکمت عملی کے بعد MACD-Supertrend دوہری تصدیق کا رجحان

- ملٹی انڈیکیٹر رجحان بولنگر بینڈ اور اے ٹی آر متحرک سٹاپ نقصان کے ساتھ حکمت عملی کے بعد

- رجحان کی پیروی کرنے والی تجارتی حکمت عملی کے ساتھ رفتار فلٹرنگ

- ریورس Volatility Breakout حکمت عملی

- حکمت عملی کے بعد کثیر اشارے کا رجحان

- Bollinger Bands، RSI اور ATR پر مبنی متحرک سٹاپ نقصان کا نظام کے ساتھ اوسط ریورسنگ کی حکمت عملی

- پیرابولک SAR اشارے پر مبنی متحرک تجارتی حکمت عملی کا نظام

- انکولی اتار چڑھاؤ اور رفتار کی مقداری تجارتی نظام (AVMQTS)

- بولنگر بینڈ اور موم بتی کے نمونوں پر مبنی اعلی درجے کی رجحان ٹریڈنگ کی حکمت عملی

- اے ٹی آر Volatility اور Exit Strategy کے بعد Moving Average پر مبنی موافقت پذیر رجحان

- مکمل جسم موم بتی سگنل سسٹم کے ساتھ ڈبل ای ایم اے مومنٹم ٹرینڈ ٹریڈنگ حکمت عملی

- RSI اصلاح کے نظام کے ساتھ ڈبل ٹائم فریم سپر ٹرینڈ

- دوہری حرکت پذیر اوسط کراس اوور رجحان متحرک سٹاپ نقصان اور منافع لینے کے نظام کے ساتھ حکمت عملی کے بعد

- ATR اور MACD انضمام کے ساتھ ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ٹرینڈ

- ڈبل ٹائم فریم سپر ٹرینڈ آر ایس آئی انٹیلجنٹ ٹریڈنگ حکمت عملی

- ملٹی ای ایم اے ٹرینڈ مومنٹم ریکگنیشن اور سٹاپ نقصان ٹریڈنگ سسٹم

- دوہری ای ایم اے حجم رجحان کی تصدیق کی حکمت عملی

- دوہری EMA-RSI کراس اوور حکمت عملی جس میں متحرک منافع / سٹاپ نقصان ہے

- تجارتی نظام کے بعد بہتر کثیر دورانیہ متحرک موافقت پذیر رجحان

- بڑی اتار چڑھاؤ کے خاتمے کے دو طرفہ تجارتی حکمت عملی: نقطہ پر مبنی حد اندراج کا نظام

- Bollinger Mean Reversal Quantitative Strategy کو بہتر بنایا گیا

- متحرک درواس باکس بریک آؤٹ کے ساتھ چلتی اوسط رجحان کی تصدیق ٹریڈنگ سسٹم

- متحرک ٹیک منافع سٹاپ نقصان EMA کراس اوور مقداری ٹریڈنگ کی حکمت عملی

- ملٹی ای ایم اے کراس اوور رجحان متحرک سٹاپ نقصان اور لے منافع کی اصلاح کے ساتھ حکمت عملی کے بعد

- متحرک رسک مینجمنٹ کے ساتھ دوہری حرکت پذیر اوسط کراس اوور حکمت عملی