Chiến lược kéo theo hành động giá MACD kép

Tác giả:ChaoZhang, Ngày: 2024-11-25 11:15:50Tags:MACDATR

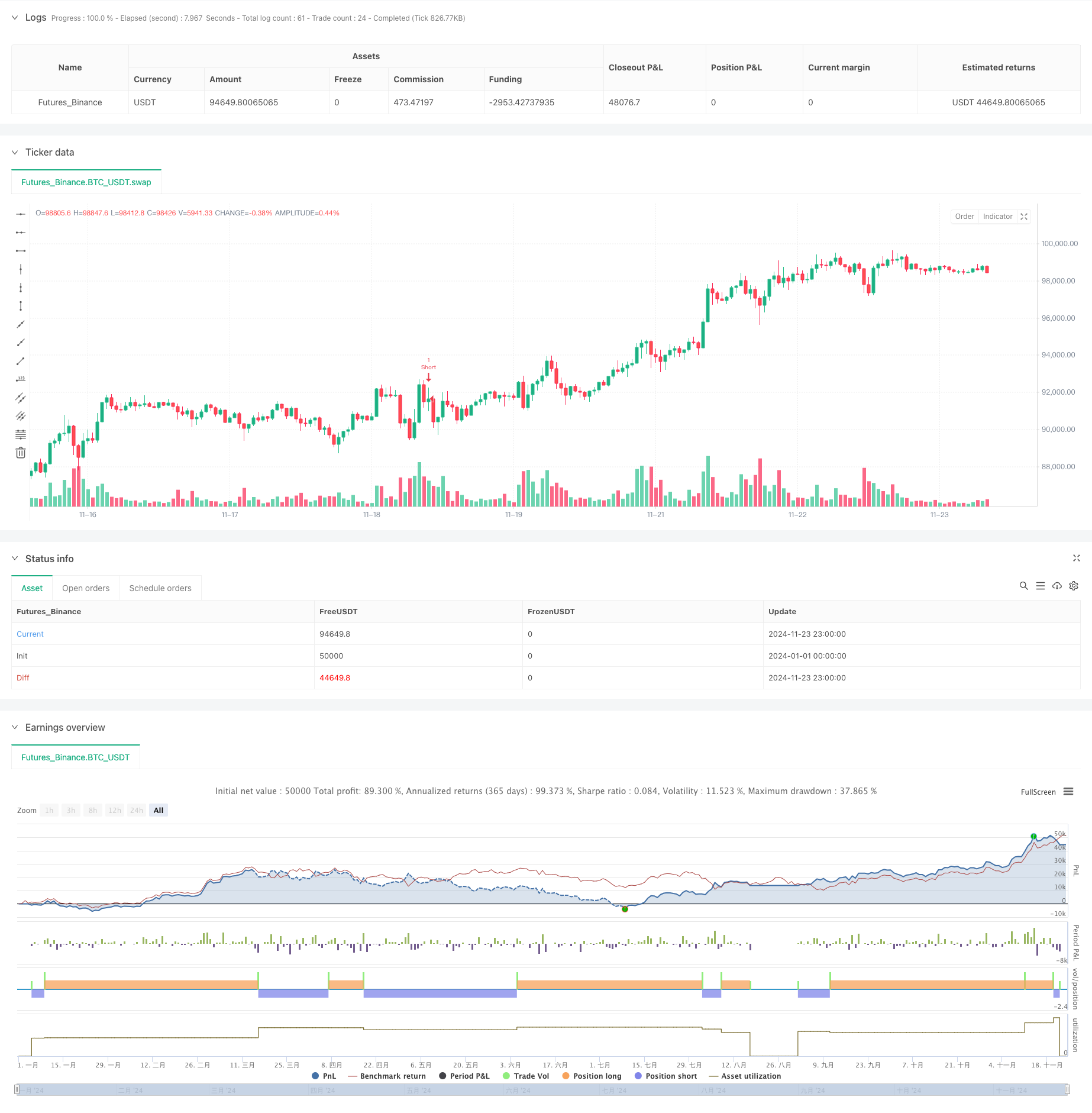

Tổng quan

Đây là một chiến lược giao dịch kết hợp các chỉ số MACD kép với phân tích hành động giá. Chiến lược xác định xu hướng thị trường thông qua sự thay đổi màu sắc trong biểu đồ MACD trên khung thời gian 15 phút, tìm kiếm các mẫu nến mạnh trên khung thời gian 5 phút và xác nhận các tín hiệu đột phá trên khung thời gian 1 phút. Nó sử dụng các cơ chế dừng lỗ động dựa trên ATR và kéo theo lợi nhuận để quản lý rủi ro một cách hiệu quả trong khi tối đa hóa tiềm năng lợi nhuận.

Nguyên tắc chiến lược

Chiến lược này sử dụng hai chỉ số MACD với các thông số khác nhau (34/144/9 và 100/200/50) để xác nhận xu hướng thị trường. Khi cả hai biểu đồ MACD hiển thị xu hướng màu tương tự, hệ thống tìm kiếm các mẫu nến mạnh trên biểu đồ 5 phút, đặc trưng bởi các cơ thể lớn hơn 1,5 lần so với bóng của chúng. Một khi nến mạnh được xác định, hệ thống theo dõi các đột phá trên biểu đồ 1 phút. Các vị trí được mở khi giá vượt qua mức cao trong xu hướng tăng hoặc dưới mức thấp trong xu hướng giảm.

Ưu điểm chiến lược

- Phân tích nhiều khung thời gian: Kết hợp các khung thời gian 15 phút, 5 phút và 1 phút để cải thiện độ tin cậy tín hiệu

- Xác nhận xu hướng: Sử dụng xác nhận chéo MACD kép để giảm tín hiệu sai

- Phân tích hành động giá: Xác định mức giá chính thông qua các mô hình nến mạnh

- Quản lý rủi ro năng động: Cơ chế dừng lỗ thích nghi và cơ chế lấy lợi nhuận theo sau dựa trên ATR

- Bộ lọc tín hiệu: Các điều kiện nhập cảnh nghiêm ngặt làm giảm các giao dịch sai

- Tự động hóa cao: Giao dịch tự động hóa hoàn toàn làm giảm sự can thiệp của con người

Rủi ro chiến lược

- Rủi ro đảo ngược xu hướng: Có thể phá vỡ sai trong các thị trường biến động cao

- Rủi ro trượt: Giao dịch tần số cao trong khung thời gian 1 phút có thể gặp trượt

- Rủi ro giao dịch quá mức: Các tín hiệu thường xuyên có thể dẫn đến giao dịch quá mức

- Sự phụ thuộc vào môi trường thị trường: Có thể hoạt động kém hơn ở các thị trường khác nhau Các biện pháp giảm thiểu:

- Thêm bộ lọc xu hướng

- Đặt ngưỡng biến động tối thiểu

- Thực hiện giới hạn tần suất giao dịch

- Tạo ra sự công nhận môi trường thị trường

Hướng dẫn tối ưu hóa

- Tối ưu hóa tham số MACD: Điều chỉnh các tham số MACD dựa trên các đặc điểm của thị trường

- Tối ưu hóa dừng lỗ: Xem xét thêm các dừng động dựa trên biến động

- Bộ lọc thời gian giao dịch: Thêm hạn chế cửa sổ giao dịch

- Quản lý vị trí: Thực hiện các cơ chế nhập và xuất quy mô

- Việc lọc môi trường thị trường: Thêm các chỉ số sức mạnh xu hướng

- Kiểm soát rút vốn: Thiết lập kiểm soát rủi ro dựa trên đường cong cổ phần

Tóm lại

Đây là một hệ thống chiến lược toàn diện kết hợp phân tích kỹ thuật và quản lý rủi ro. Nó đảm bảo chất lượng giao dịch thông qua phân tích nhiều khung thời gian và lọc tín hiệu nghiêm ngặt trong khi quản lý rủi ro hiệu quả thông qua dừng động và lợi nhuận theo dõi. Chiến lược cho thấy khả năng thích nghi mạnh mẽ nhưng đòi hỏi tối ưu hóa liên tục dựa trên điều kiện thị trường. Đối với giao dịch trực tiếp, nên kiểm tra kỹ lưỡng và tối ưu hóa tham số, cùng với các điều chỉnh dựa trên các đặc điểm thị trường cụ thể.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- Chiến lược theo xu hướng MACD tối ưu hóa với quản lý rủi ro dựa trên ATR

- Chiến lược MACD nâng cao với Martingale hạn chế

- H1 xu hướng thiên vị + M15 tín hiệu MACD + M5 nhanh chóng biến động Gap chiến lược

- Chiến lược định lượng tần số cao EMA-MACD với quản lý rủi ro thông minh

- Chiến lược theo dõi đà tăng của EMA MACD

- Xu hướng xác nhận kép MACD-Supertrend sau chiến lược giao dịch

- Xu hướng đa chỉ số sau chiến lược với Bollinger Bands và ATR Dynamic Stop Loss

- Chiến lược giao dịch theo xu hướng với lọc đà

- Chiến lược phá vỡ biến động ngược

- Xu hướng đa chỉ số theo chiến lược

- Chiến lược đảo ngược trung bình với Bollinger Bands, RSI và Hệ thống dừng lỗ động dựa trên ATR

- Hệ thống chiến lược giao dịch năng động dựa trên chỉ số SAR Parabolic

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)

- Chiến lược giao dịch xu hướng tiên tiến dựa trên các dải Bollinger và mô hình nến

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát

- Chiến lược giao dịch xu hướng tăng trưởng EMA kép với hệ thống tín hiệu nến toàn thân

- Dual Timeframe Supertrend với hệ thống tối ưu hóa RSI

- Xu hướng chéo trung bình động kép theo chiến lược với hệ thống dừng lỗ và lấy lợi nhuận động

- Hệ thống giao dịch theo xu hướng nhiều khung thời gian với tích hợp ATR và MACD

- Chiến lược giao dịch thông minh RSI Supertrend 2 khung thời gian

- Hệ thống giao dịch dừng lỗ và nhận dạng đà tăng xu hướng Multi-EMA

- Chiến lược xác nhận xu hướng khối lượng EMA kép cho giao dịch định lượng

- Chiến lược chéo EMA-RSI kép với Dynamic Take-Profit/Stop-Loss

- Cải thiện xu hướng thích nghi động đa thời kỳ sau hệ thống giao dịch

- Chiến lược giao dịch hai hướng đột phá biến động lớn: Hệ thống nhập ngưỡng dựa trên điểm

- Chiến lược định lượng cải tiến Bollinger Mean Reversal

- Dynamic Darvas Box Breakout với Moving Average Trend Confirmation Trading System

- Chiến lược giao dịch định lượng EMA Crossover Dynamic Take-Profit Stop-Loss

- Xu hướng chéo đa EMA theo chiến lược với tối ưu hóa dừng lỗ và lợi nhuận tích cực

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động