OBV-SMA Crossover với RSI Filter Chiến lược giao dịch động lực đa chiều

Tác giả:ChaoZhang, Ngày: 2024-11-29 16:31:19Tags:OBVSMARSITPSL

Tổng quan

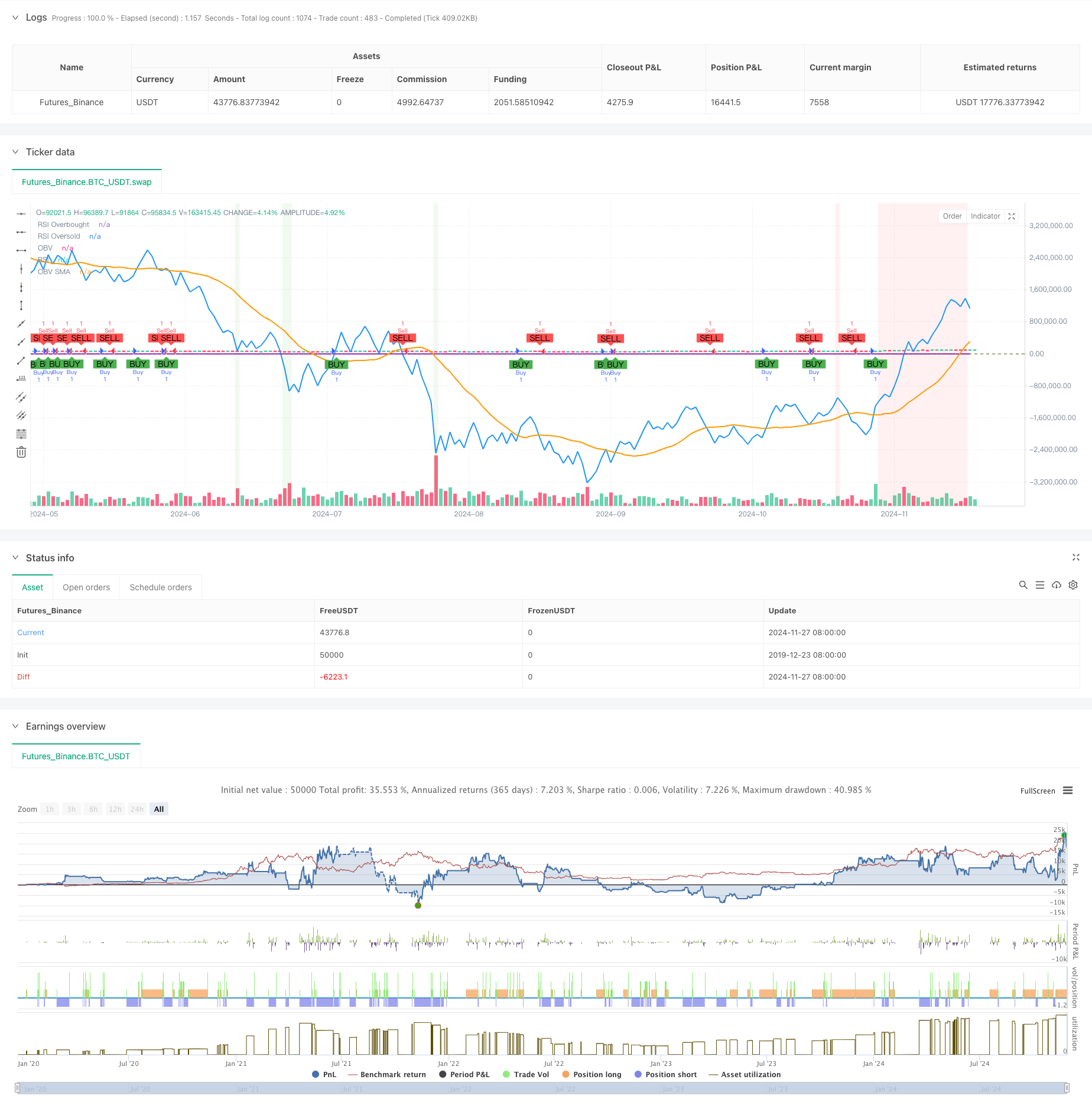

Chiến lược này là một hệ thống giao dịch động lực đa chiều kết hợp khối lượng trên cán cân (OBV), trung bình di chuyển đơn giản (SMA) và chỉ số sức mạnh tương đối (RSI). Nó nắm bắt động lực thị trường bằng cách theo dõi các tín hiệu chéo giữa OBV và đường trung bình di chuyển của nó, trong khi sử dụng RSI như một bộ lọc để tránh theo đuổi xu hướng quá mức. Chiến lược cũng kết hợp các cơ chế dừng lỗ và lấy lợi nhuận dựa trên tỷ lệ phần trăm để đạt được quản lý rủi ro-lợi nhuận cân bằng.

Nguyên tắc chiến lược

Logic cốt lõi được xây dựng trên ba chiều:

- Chỉ số OBV đo lường tình cảm khối lượng tích lũy bằng cách tính toán khối lượng tích lũy dựa trên hướng biến động giá để phản ánh sức mua và bán của thị trường.

- Trung bình động 20 giai đoạn của OBV phục vụ như một đường cơ sở. Các tín hiệu dài được kích hoạt khi OBV vượt trên trung bình động của nó với RSI dưới 70, trong khi các tín hiệu ngắn được kích hoạt khi OBV vượt dưới với RSI trên 30.

- Việc thực hiện chỉ số RSI phục vụ như một bộ lọc để ngăn chặn giao dịch trong các khu vực mua quá mức / bán quá mức, giảm hiệu quả rủi ro phá vỡ sai.

Chiến lược sử dụng tỷ lệ dừng lỗ (2%) và lợi nhuận (4%) cố định, tạo ra một khuôn khổ quản lý rủi ro đối xứng giúp duy trì tỷ lệ rủi ro-lợi nhuận ổn định.

Ưu điểm chiến lược

- Xác nhận tín hiệu đa chiều làm giảm tác động của tín hiệu sai

- Sự tích hợp hữu cơ của khối lượng, động lực giá và các chỉ số mua quá mức/bán quá mức

- Khung quản lý rủi ro rõ ràng với mục tiêu dừng lỗ và lợi nhuận cố định

- Định nghĩa chiến lược đơn giản và rõ ràng, dễ hiểu và duy trì

- Thiết kế trực quan tuyệt vời với tín hiệu giao dịch rõ ràng và hiển thị chỉ báo

Rủi ro chiến lược

- Có thể gây ra các lệnh dừng lỗ thường xuyên trên các thị trường biến động cao

- Các điểm dừng theo tỷ lệ phần trăm cố định có thể không phù hợp với tất cả các điều kiện thị trường

- Các điều kiện lọc RSI có thể bỏ lỡ các khởi đầu xu hướng quan trọng

- Các chỉ số OBV có thể tạo ra các tín hiệu gây hiểu lầm trong môi trường thanh khoản thấp

- Chiến lược không tính đến các đặc điểm chu kỳ thị trường

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập các cơ chế dừng lỗ thích nghi, chẳng hạn như dừng dựa trên ATR hoặc điều chỉnh biến động

- Thêm các bộ lọc xu hướng, chẳng hạn như trung bình động dài hạn cho hướng xu hướng chính

- Tối ưu hóa các thông số RSI, xem xét điều chỉnh năng động các ngưỡng mua quá mức / bán quá mức

- Thêm điều kiện sàng lọc âm lượng để đảm bảo tín hiệu kích hoạt với hỗ trợ âm lượng hợp lệ

- Xem xét các bộ lọc thời gian để tránh các giai đoạn biến động cao

- Thực hiện các cơ chế quản lý vị trí để điều chỉnh vị trí năng động

Tóm lại

Đây là một chiến lược giao dịch động lực đa chiều được thiết kế tốt, xây dựng một hệ thống giao dịch hoàn chỉnh bằng cách kết hợp các lợi thế của các chỉ số kỹ thuật. Sức mạnh cốt lõi nằm trong cơ chế xác nhận tín hiệu đa lớp và khuôn khổ quản lý rủi ro tiêu chuẩn. Mặc dù có những rủi ro tiềm ẩn, các hướng tối ưu hóa được đề xuất có thể tăng thêm độ mạnh mẽ và khả năng thích nghi của chiến lược. Giá trị thực tế của chiến lược chủ yếu được phản ánh trong logic rõ ràng, dễ thực hiện và bảo trì. Các nhà giao dịch được khuyên nên kiểm tra kỹ lưỡng hiệu suất trong các điều kiện thị trường khác nhau và tối ưu hóa các tham số theo nhu cầu cụ thể trước khi triển khai trực tiếp.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("OBV Strategy with SMA, RSI, SL and TP (Improved Visualization)", overlay=true)

// حساب OBV يدويًا

obv = ta.cum(math.sign(close - close[1]) * volume)

// إعداد المتوسط المتحرك البسيط لـ OBV

lengthOBV = input(20, title="OBV SMA Length")

obvSMA = ta.sma(obv, lengthOBV)

// إعداد مؤشر RSI

lengthRSI = input(14, title="RSI Length")

rsi = ta.rsi(close, lengthRSI)

// إعدادات وقف الخسارة وجني الأرباح

stopLossPerc = input(2.0, title="Stop Loss %") / 100 // 2% وقف خسارة

takeProfitPerc = input(4.0, title="Take Profit %") / 100 // 4% جني أرباح

// حساب مستوى وقف الخسارة وجني الأرباح

longStopLoss = close * (1 - stopLossPerc)

longTakeProfit = close * (1 + takeProfitPerc)

shortStopLoss = close * (1 + stopLossPerc)

shortTakeProfit = close * (1 - takeProfitPerc)

// إعداد شروط الشراء

longCondition = ta.crossover(obv, obvSMA) and rsi < 70

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

// إعداد شروط البيع

shortCondition = ta.crossunder(obv, obvSMA) and rsi > 30

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

// رسم OBV والمؤشرات الأخرى على الرسم البياني

plot(obv, title="OBV", color=color.blue, linewidth=2) // رسم OBV بخط أزرق عريض

plot(obvSMA, title="OBV SMA", color=color.orange, linewidth=2) // رسم SMA بخط برتقالي

// رسم إشارات الشراء والبيع على الرسم البياني

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// رسم RSI في نافذة منفصلة بوضوح أكبر

hline(70, "RSI Overbought", color=color.red, linestyle=hline.style_dashed)

hline(30, "RSI Oversold", color=color.green, linestyle=hline.style_dashed)

plot(rsi, title="RSI", color=color.purple, linewidth=2)

// إضافة منطقة RSI بالألوان

bgcolor(rsi > 70 ? color.new(color.red, 90) : rsi < 30 ? color.new(color.green, 90) : na)

- Xu hướng trung bình động kép theo chiến lược với bộ lọc RSI

- Chiến lược giao dịch tăng động lượng khối lượng thông minh đa mục tiêu

- Chuyển trung bình chéo với chiến lược theo dõi động lực xu hướng RSI

- Chiến lược giao dịch năng động đa chỉ số

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Chiến lược Stop Loss & Take Profit trung bình di chuyển trơn tru với bộ lọc xu hướng và thoát ngoại lệ

- Hệ thống giao dịch đột phá năng động đa chiều dựa trên Bollinger Bands và RSI

- Động thái sau chiến lược - Hệ thống phân tích động lực tích hợp đa chỉ số

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược siêu xu hướng năng động đa bước điều chỉnh biến động

- Xu hướng EMA ba lần sau chiến lược giao dịch định lượng

- Chiến lược định lượng chuyển động trung bình chéo hai thân tàu

- Chiến lược thu hút thị trường cực đoan dựa trên sai lệch thống kê

- Chiến lược giao dịch đột phá SMA bốn giai đoạn với hệ thống quản lý lợi nhuận / lỗ năng động

- RSI và Bollinger Bands Cross-Regression Dual Strategy

- Xu hướng đa sóng sau chiến lược phân tích giá

- Heikin-Ashi được làm mịn với xu hướng chéo SMA theo chiến lược

- Chiến lược xác định xu hướng của EMA dựa trên trung bình động của Hull

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- Chiến lược giao dịch biến động năng động dựa trên các dải Bollinger và mô hình nến

- Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Chiến lược EMA kép tiên tiến với hệ thống lọc biến động ATR

- Xu hướng khu vực năng động EMA kép theo chiến lược

- Multi-MA Crossover với RSI Dynamic Trailing Stop Loss Quantitative Trading Strategy

- Chiến lược giao dịch xu hướng đà tăng gấp đôi EMA

- Chiến lược giao thoa động lực đa xu hướng với hệ thống tối ưu hóa biến động

- Chiến lược giao dịch định lượng nhiều chỉ số