Mehrzeitrahmen-Trend nach Strategie mit ATR-basierter Gewinn- und Stop-Loss-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-12-20 14:14:32Tags:ATREMA

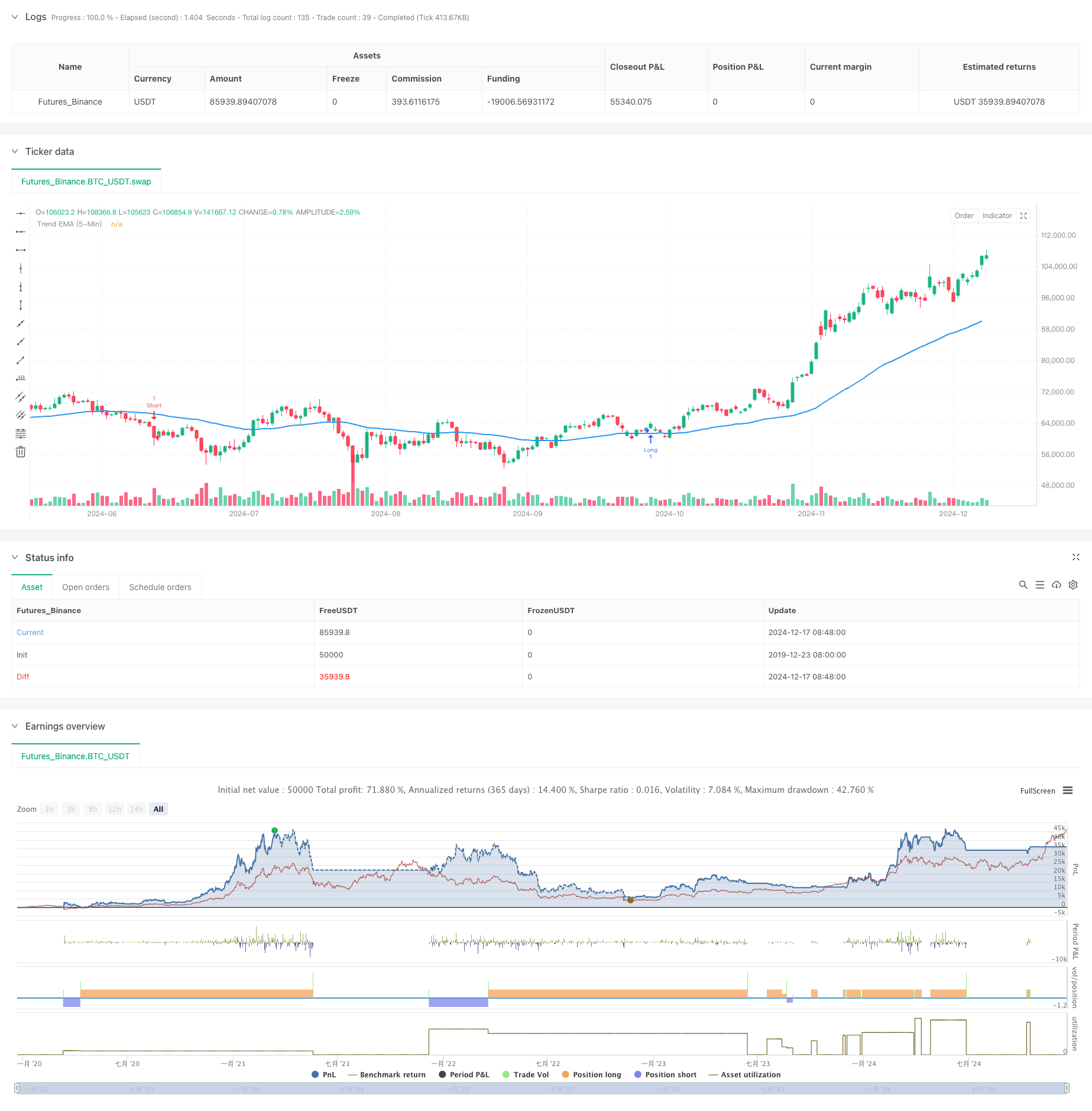

Übersicht

Es handelt sich um eine Trend-Folge-Handelsstrategie, die UT Bot und den 50-Perioden-Exponential Moving Average (EMA) kombiniert. Die Strategie arbeitet hauptsächlich auf einem 1-Minuten-Zeitrahmen, während eine 5-Minuten-Zeitrahmen-Trendlinie als Richtungsfilter verwendet wird. Sie verwendet den ATR-Indikator für die dynamische Stop-Loss-Berechnung und implementiert doppelte Take-Profit-Ziele zur Optimierung der Rendite.

Strategieprinzipien

Die Kernlogik basiert auf folgenden Schlüsselelementen:

- Nutzung von UT Bot zur Berechnung dynamischer Unterstützungs- und Widerstandsniveaus

- Nutzung der 50-Perioden-EMA auf einem 5-minütigen Zeitrahmen für die allgemeine Trendrichtung

- Kombination von EMA- und UT-Bot-Signalen mit 21 Perioden für bestimmte Einstiegspunkte

- Einstellung dynamischer Zugstationen durch ATR-Multiplikatoren

- Durchsetzung zweier Gewinnziele von 0,5% und 1%, wobei jeder 50% der Position abschließt

Handelssignale werden ausgelöst, wenn der Preis durch die Unterstützungs-/Widerstandsniveaus von UT Bot

Strategische Vorteile

- Die Kombination von mehreren Zeitrahmen erhöht die Handelssicherheit

- Dynamische ATR-Stopps passen sich der Marktvolatilität an

- Zweifelhafte Gewinnziele Balance Rendite und Gewinnquote

- Heikin Ashi Kerzenfilter filtern einige falsche Ausbrüche aus.

- Flexible Handelsrichtungsoptionen (nur lang, nur kurz oder beides)

Strategische Risiken

- Kurzfristiger Handel kann mit hohen Spread- und Provisionskosten konfrontiert sein

- Kann häufige falsche Signale in verschiedenen Märkten erzeugen

- Mehrere Bedingungen können zu verpassten Handelsmöglichkeiten führen

- ATR-Parameter müssen für verschiedene Märkte optimiert werden

Optimierungsrichtlinien

- Zusätzliche Bestätigung

- Erwägen Sie, mehr Marktstimmungsindikatoren einzubeziehen

- Entwicklung von Anpassungsparametern für verschiedene Merkmale der Marktvolatilität

- Filter für die Handelssitzung hinzufügen

- Entwicklung eines intelligenten Positionsgrößensystems

Zusammenfassung

Diese Strategie baut durch die Kombination mehrerer technischer Indikatoren und Zeitrahmen ein vollständiges Handelssystem auf. Sie umfasst nicht nur klare Ein- und Ausstiegsbedingungen, sondern auch umfassende Risikomanagementmechanismen. Während Parameteroptimierung für spezifische Marktbedingungen in der praktischen Anwendung noch erforderlich ist, zeigt der Gesamtrahmen eine gute Praktikabilität und Erweiterbarkeit.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Created by Nasser mahmoodsani' all rights reserved

// E-mail : e.man4858@gmail.com

strategy("UT Bot Strategy with T/P and S/L and Trend EMA", overlay=true)

// Inputs

along = input(1, title='Key Value (Sensitivity - Long)', group="LONG")

clong = input(10, title='ATR Period (Long)', group="LONG")

h = input(true, title='Signals from Heikin Ashi Candles')

ashort = input(7, title='Key Value (Sensitivity - Short)', group="SHORT")

cshort = input(2, title='ATR Period (Short)', group="SHORT")

tradeType = input.string("Both", title="Trade Type", options=["Buy Only", "Sell Only", "Both"])

tp1_percent = input.float(0.5, title="TP1 Percentage", step=0.1, group="TP Settings") // TP1 % input

tp2_percent = input.float(1.0, title="TP2 Percentage", step=0.1, group="TP Settings") // TP2 % input

sl_percent = input.float(1.0, title="Stop Loss Percentage", step=0.1, group="TP Settings") // SL % input

sl_in_percent = input(true, title="Use Stop Loss in Percentage", group="TP Settings")

tp1_qty = input.float(0.5, title="Take Profit 1 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

tp2_qty = input.float(0.5, title="Take Profit 2 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

// Check that total quantities for TPs do not exceed 100%

if tp1_qty + tp2_qty > 1

runtime.error("The sum of Take Profit quantities must not exceed 100%.")

// Calculate 50 EMA from 5-Minute Timeframe

trendEmaPeriod = 50

trendEma_5min = request.security(syminfo.tickerid, "5", ta.ema(close, trendEmaPeriod))

plot(trendEma_5min, title="Trend EMA (5-Min)", color=color.blue, linewidth=2)

// Calculations

xATRlong = ta.atr(clong)

xATRshort = ta.atr(cshort)

nLosslong = along * xATRlong

nLossshort = ashort * xATRshort

src = h ? request.security(ticker.heikinashi(syminfo.tickerid), timeframe.period, close) : close

// LONG

var float xATRTrailingStoplong = na

var float stopLossLong = na

var float takeProfit1 = na

var float takeProfit2 = na

iff_1long = src > nz(xATRTrailingStoplong[1], 0) ? src - nLosslong : src + nLosslong

iff_2long = src < nz(xATRTrailingStoplong[1], 0) and src[1] < nz(xATRTrailingStoplong[1], 0) ? math.min(nz(xATRTrailingStoplong[1]), src + nLosslong) : iff_1long

xATRTrailingStoplong := src > nz(xATRTrailingStoplong[1], 0) and src[1] > nz(xATRTrailingStoplong[1], 0) ? math.max(nz(xATRTrailingStoplong[1]), src - nLosslong) : iff_2long

buy = src > xATRTrailingStoplong and ta.crossover(ta.ema(src, 21), xATRTrailingStoplong) and close > trendEma_5min

if buy and (tradeType == "Buy Only" or tradeType == "Both")

takeProfit1 := close * (1 + tp1_percent / 100)

takeProfit2 := close * (1 + tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossLong := close * (1 - sl_percent / 100)

else

stopLossLong := close - nLosslong

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit 1", from_entry="Long", limit=takeProfit1, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2", from_entry="Long", limit=takeProfit2, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss", from_entry="Long", stop=stopLossLong, qty=strategy.position_size)

// // Create Position Projectile for Long

// var line tpLineLong1 = na

// var line tpLineLong2 = na

// var line slLineLong = na

// var label entryLabelLong = na

// // Update projectile on entry

// line.delete(tpLineLong1)

// line.delete(tpLineLong2)

// line.delete(slLineLong)

// label.delete(entryLabelLong)

// tpLineLong1 := line.new(x1=bar_index, y1=takeProfit1, x2=bar_index + 1, y2=takeProfit1, color=color.green, width=2, style=line.style_solid)

// tpLineLong2 := line.new(x1=bar_index, y1=takeProfit2, x2=bar_index + 1, y2=takeProfit2, color=color.green, width=2, style=line.style_dashed)

// slLineLong := line.new(x1=bar_index, y1=stopLossLong, x2=bar_index + 1, y2=stopLossLong, color=color.red, width=2, style=line.style_solid)

// SHORT

var float xATRTrailingStopshort = na

var float stopLossShort = na

var float takeProfit1Short = na

var float takeProfit2Short = na

iff_1short = src > nz(xATRTrailingStopshort[1], 0) ? src - nLossshort : src + nLossshort

iff_2short = src < nz(xATRTrailingStopshort[1], 0) and src[1] < nz(xATRTrailingStopshort[1], 0) ? math.min(nz(xATRTrailingStopshort[1]), src + nLossshort) : iff_1short

xATRTrailingStopshort := src > nz(xATRTrailingStopshort[1], 0) and src[1] > nz(xATRTrailingStopshort[1], 0) ? math.max(nz(xATRTrailingStopshort[1]), src - nLossshort) : iff_2short

sell = src < xATRTrailingStopshort and ta.crossover(xATRTrailingStopshort, ta.ema(src, 21)) and close < trendEma_5min

if sell and (tradeType == "Sell Only" or tradeType == "Both")

takeProfit1Short := close * (1 - tp1_percent / 100)

takeProfit2Short := close * (1 - tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossShort := close * (1 + sl_percent / 100)

else

stopLossShort := close + nLossshort

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit 1 Short", from_entry="Short", limit=takeProfit1Short, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2 Short", from_entry="Short", limit=takeProfit2Short, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss Short", from_entry="Short", stop=stopLossShort, qty=strategy.position_size)

// Create Position Projectile for Short

// var line tpLineShort1 = na

// var line tpLineShort2 = na

// var line slLineShort = na

// var label entryLabelShort = na

// // Update projectile on entry

// line.delete(tpLineShort1)

// line.delete(tpLineShort2)

// line.delete(slLineShort)

// label.delete(entryLabelShort)

// tpLineShort1 := line.new(x1=bar_index, y1=takeProfit1Short, x2=bar_index + 1, y2=takeProfit1Short, color=color.green, width=2, style=line.style_solid)

// tpLineShort2 := line.new(x1=bar_index, y1=takeProfit2Short, x2=bar_index + 1, y2=takeProfit2Short, color=color.green, width=2, style=line.style_dashed)

// slLineShort := line.new(x1=bar_index, y1=stopLossShort, x2=bar_index + 1, y2=stopLossShort, color=color.red, width=2, style=line.style_solid)

// Updating Stop Loss after hitting Take Profit 1

if buy and close >= takeProfit1

strategy.exit("Adjusted Stop Loss", from_entry="Long", stop=close)

// Updating Stop Loss after hitting Take Profit 1 for Short

if sell and close <= takeProfit1Short

strategy.exit("Adjusted Stop Loss Short", from_entry="Short", stop=close)

- Erweiterte Multi-Indikator-Momentum-Handelsstrategie

- Multi-Indikator-Trend nach Strategie mit dynamischem Kanal und gleitendem Durchschnittshandelssystem

- K Folge-Kerzen Bull-Bär Strategie

- Keltner Kanäle EMA ATR-Strategie

- Strategie zur Kombination von Supertrend und EMA

- Dynamische Gewinn- und Stop-Loss-Anpassungsstrategie auf Basis von ATR und EMA

- Strategie zur Optimierung des lang-kurzen Marktes auf der Grundlage von Volatilität und linearer Regression

- Dynamische Entwicklung der EMA im Anschluss an die Handelsstrategie

- Strategie für die dreifache EMA-Überschreitung

- Multi-Exponential Moving Average Crossover-Strategie mit volumenbasierter dynamischer Stop-Loss-Optimierung

- Mehrstufige Strategie für die dynamische Dreifachverfolgung von ATH

- Adaptive VWAP-Bänder mit dynamischer Volatilitätsverfolgungsstrategie der Garman-Klasse

- Multi-Indikator-Trend nach Optionenhandel EMA-Kreuzstrategie

- Strategie für den Multi-Indikator-Volatilitätshandel RSI-EMA-ATR

- Quantitative lang-kurze Umschaltstrategie auf Basis von G-Kanal und EMA

- Doppel gleitender Durchschnittstrend nach Strategie mit Risikomanagement

- Triple Supertrend und Bollinger Bands Multi-Indikator Trend nach Strategie

- Quantitative Strategie für die Dynamik eines Multi-Trendline-Ausbruchs

- RSI-Momentum und ADX-Strength-Trend-basiertes Kapitalmanagementsystem

- Strategie für die Ermittlung der Liquidität im Pivot-Heatmap

- Erweiterte Trendfolgestrategie mit adaptiver Trailing-Stop

- Multi-Technischer Indikator Trend nach Strategie mit RSI-Impulsfilter

- Dynamische Risikomanagement-Exponential Moving Average Crossover-Strategie

- Dual Exponential Moving Average und Relative Strength Index Crossover-Strategie

- Strategie für den Handel mit Dual Momentum-Oszillatoren im intelligenten Timing

- Erweiterte Strategie zur Erfassung quantitativer Trends mit Dynamic Range Filter

- TradingView Signal-Ausführungspolitik (eingebettete HTTP-Dienstversion)

- Erweiterte Fünf-Tage-Kreuzanalyse-Strategie auf der Grundlage der Integration von RSI und MACD

- Adaptives Handelssystem auf Basis von doppelten RSI-Indikatoren

- Dynamische Doppelt-Supertrend-Volumen-Preis-Strategie