Quantitative lang-kurze Umschaltstrategie auf Basis von G-Kanal und EMA

Schriftsteller:ChaoZhang, Datum: 2024-12-20 14:31:56Tags:EMA- Nein.SMARSIMACD

Übersicht

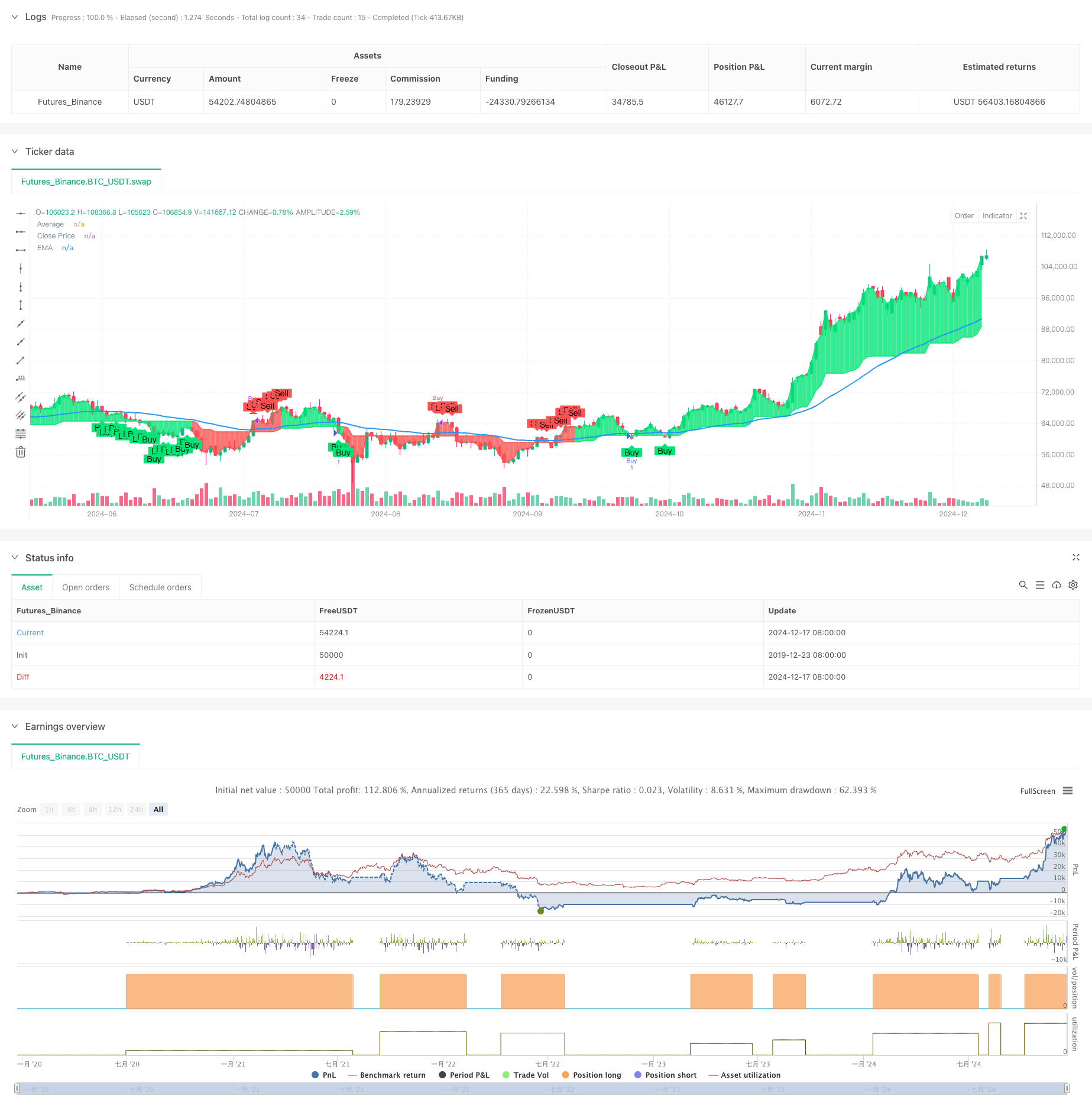

Diese Strategie ist ein quantitatives Handelssystem, das G-Channel und exponentiellen gleitenden Durchschnitt (EMA) kombiniert. Das Kernkonzept besteht darin, Markttrendrichtungen durch G-Channel zu erfassen und gleichzeitig EMA zur Signalbestätigung und Risikokontrolle zu verwenden, um Gewinne aus Marktschwankungen zu erzielen. Die Strategie funktioniert in einem vollautomatisierten Modus ohne manuelle Intervention.

Strategieprinzip

Die Strategie basiert auf zwei Kernindikatoren: G-Channel und EMA. G-Channel identifiziert Preistrends, indem es dynamisch obere und untere Bands berechnet und Handelssignale erzeugt, wenn die Preise durch den Kanal durchbrechen. Insbesondere verwendet die Strategie eine 100-Perioden-G-Channel-Berechnung, die kontinuierlich die Kanalgrenzen durch mathematische Formeln aktualisiert. Zusätzlich wird eine 50-Perioden-EMA als sekundäre Bestätigung eingeführt, die nur dann Trades ausführt, wenn die relative Position des Preises gegenüber der EMA den Erwartungen entspricht. Kaufbedingungen werden ausgelöst, wenn G-Channel-Signale lang und der Schlusskurs unterhalb der EMA liegt, während Verkaufsbedingungen auftreten, wenn G-Channel-Signale kurz und der Schlusskurs über der EMA liegt.

Strategische Vorteile

- Kombination von Trend- und Durchschnittsreversionsmerkmalen, die eine stabile Leistung unter verschiedenen Marktbedingungen gewährleisten

- Verwendet die EMA als Hilfsbestätigung, um das Risiko eines falschen Ausbruchs wirksam zu verringern

- Benutzt voll automatisierten Handel, um emotionale Störungen zu vermeiden

- Funktionen einfache und klare Berechnungslogik, leicht zu verstehen und zu pflegen

- Bietet eine hohe Anpassungsfähigkeit der Parameter, um sich an verschiedene Marktmerkmale anzupassen

Strategische Risiken

- Kann dazu führen, dass häufige Geschäfte auf schwankenden Märkten stattfinden und die Transaktionskosten steigen

- Fehlende Einstellungen der G-Kanal-Parameter können zu Signalverzögerungen führen

- Eine unangemessene Auswahl der EMA-Periode könnte wichtige Trendwendepunkte verpassen

- Möglichkeit erheblicher Abzüge bei extremer Marktvolatilität Risikominderungsmaßnahmen:

- Einführung von Stop-Loss-Mechanismen

- Optimierung der Parameterkonfiguration

- Filterung der Marktumgebung hinzufügen

- Festlegung angemessener Positionsmanagementstrategien

Strategieoptimierungsrichtlinien

- Einführung von Volatilitätsindikatoren zur Anpassung der Strategieparameter oder zur Pause des Handels in Umgebungen mit hoher Volatilität

- Einbeziehung der Volumenanalyse zur Verbesserung der Signalzuverlässigkeit

- Hinzufügen von Filtern für die Trendstärke, um häufiges Handeln auf schwachen Trendmärkten zu vermeiden

- Optimierung der EMA-Anpassungsmechanismen zur Verbesserung der Anpassungsfähigkeit des Systems

- Entwicklung von Mechanismen zur Bestätigung von Signalen in mehreren Zeitrahmen zur Verbesserung der Handelsstabilität

Zusammenfassung

Diese Strategie baut ein robustes quantitatives Handelssystem auf, indem sie G-Channel und EMA-Technische Indikatoren kombiniert. Die Strategielogik ist klar, die Implementierung ist einfach und bietet eine gute Skalierbarkeit. Durch eine angemessene Optimierung der Parameter und Risikokontrollmaßnahmen zeigt die Strategie das Potenzial, im Live-Handel stabile Renditen zu erzielen. Es wird empfohlen, die Strategie basierend auf den Merkmalen des Marktes zu optimieren und Risikomanagementprotokolle bei der Anwendung auf den Live-Handel streng zu implementieren.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stanleygao01

//@version=5

strategy('G-Channel with EMA Strategy', overlay=true)

// G-Channel parameters

length = input(100, title='G-Channel Length')

src = input(close, title='Source')

a = 0.0

b = 0.0

a := math.max(src, nz(a[1])) - nz(a[1] - b[1]) / length

b := math.min(src, nz(b[1])) + nz(a[1] - b[1]) / length

avg = math.avg(a, b)

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

// EMA parameters

emaLength = input(50, title='EMA Length')

ema = ta.ema(close, emaLength)

// Buy and Sell Conditions

buyCondition = bullish and close < ema

sellCondition = not bullish and close > ema

// Plot G-Channel

c = bullish ? color.lime : color.red

p1 = plot(avg, title='Average', color=c, linewidth=1, transp=90)

p2 = plot(close, title='Close Price', color=c, linewidth=1, transp=100)

fill(p1, p2, color=c, transp=90)

// Plot EMA

plot(ema, title='EMA', color=color.new(color.blue, 0), linewidth=2)

// Strategy Entries and Exits

if buyCondition

strategy.entry('Buy', strategy.long)

if sellCondition

strategy.close('Buy')

// Plot Buy/Sell Labels

plotshape(buyCondition, title='Buy Signal', location=location.belowbar, color=color.new(color.lime, 0), style=shape.labelup, text='Buy')

plotshape(sellCondition, title='Sell Signal', location=location.abovebar, color=color.new(color.red, 0), style=shape.labeldown, text='Sell')

- Multi-Strategie-Technische Analyse Handelssystem

- Mehrzeitrahmen-EMA-Trend mit hoher Gewinnrate nach Strategie (Advanced)

- Dynamische Doppel gleitende Durchschnitts-Quantitative Handelsstrategie

- Keine Strategie für einen Ausbruch der oberen Wick-Bühenkerze

- Elliott-Wellen-Theorie 4-9 Impulswellen automatische Detektion Handelsstrategie

- Multi-Technischer Indikator Trend nach Strategie mit Ichimoku Cloud Breakout und Stop-Loss System

- Strategie zur Optimierung von Doppeldynamischen Indikatoren

- Erweiterte MACD-Dynamische Trend-Quantitative Handelsstrategie

- MACD Multi-Interval Dynamisches Stop-Loss- und Take-Profit-Handelssystem

- RSI, MACD, Bollinger Bands und volumenbasierte Hybridhandelsstrategie

- Handelsstrategie für den Handel mit mehreren Indikatoren

- Multi-Condition-Trend nach quantitativer Handelsstrategie auf Basis von Fibonacci-Retracement-Levels

- Mehrzwecktrend nach Handelsstrategie

- Multi-Filter Trend Durchbruch Smart Moving Average Handelsstrategie

- Dynamische EMA-Strategie für Durchbruch und Umkehr

- Dynamische Trendmomentum-Optimierungsstrategie mit G-Kanal-Indikator

- Mehrstufige Strategie für die dynamische Dreifachverfolgung von ATH

- Adaptive VWAP-Bänder mit dynamischer Volatilitätsverfolgungsstrategie der Garman-Klasse

- Multi-Indikator-Trend nach Optionenhandel EMA-Kreuzstrategie

- Strategie für den Multi-Indikator-Volatilitätshandel RSI-EMA-ATR

- Doppel gleitender Durchschnittstrend nach Strategie mit Risikomanagement

- Triple Supertrend und Bollinger Bands Multi-Indikator Trend nach Strategie

- Quantitative Strategie für die Dynamik eines Multi-Trendline-Ausbruchs

- RSI-Momentum und ADX-Strength-Trend-basiertes Kapitalmanagementsystem

- Strategie für die Ermittlung der Liquidität im Pivot-Heatmap

- Mehrzeitrahmen-Trend nach Strategie mit ATR-basierter Gewinn- und Stop-Loss-Strategie

- Erweiterte Trendfolgestrategie mit adaptiver Trailing-Stop

- Multi-Technischer Indikator Trend nach Strategie mit RSI-Impulsfilter

- Dynamische Risikomanagement-Exponential Moving Average Crossover-Strategie

- Dual Exponential Moving Average und Relative Strength Index Crossover-Strategie