एटीआर-आधारित लाभ लेने और हानि रोकने के साथ रणनीति के बाद बहु-समय सीमा प्रवृत्ति

लेखक:चाओझांग, दिनांकः 2024-12-20 14:14:32टैगःएटीआरईएमए

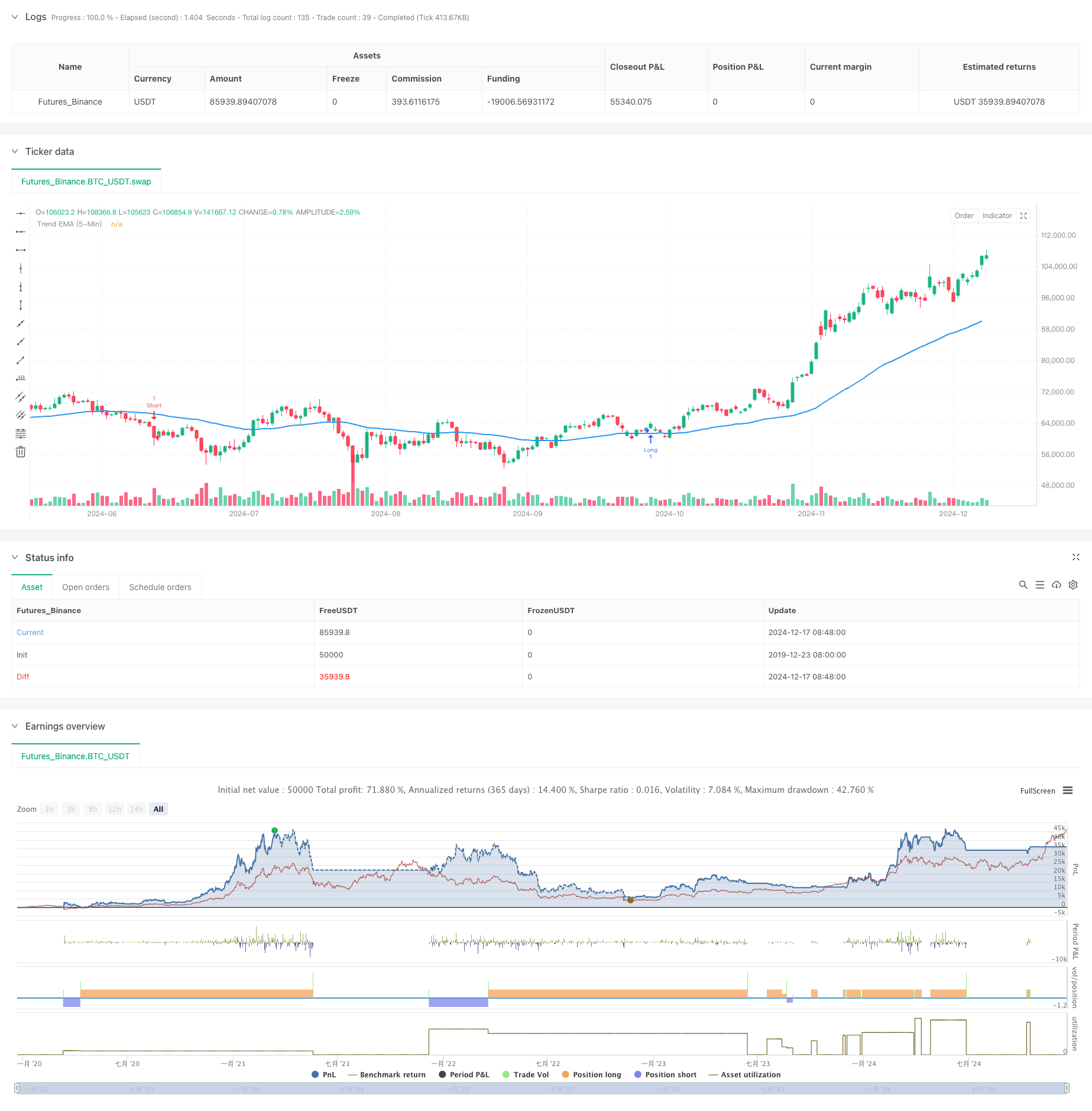

अवलोकन

यह एक ट्रेंड फॉलो ट्रेडिंग रणनीति है जो यूटी बॉट और 50-पीरियड एक्सपोनेंशियल मूविंग एवरेज (ईएमए) को जोड़ती है। यह रणनीति मुख्य रूप से 1 मिनट के टाइमफ्रेम पर काम करती है जबकि दिशात्मक फिल्टर के रूप में 5 मिनट के टाइमफ्रेम ट्रेंड लाइन का उपयोग करती है। यह गतिशील स्टॉप लॉस गणना के लिए एटीआर संकेतक का उपयोग करती है और रिटर्न को अनुकूलित करने के लिए दोहरे लाभ लक्ष्य लागू करती है।

रणनीतिक सिद्धांत

मूल तर्क निम्नलिखित प्रमुख घटकों पर आधारित हैः

- गतिशील समर्थन और प्रतिरोध स्तरों की गणना करने के लिए यूटी बॉट का उपयोग करना

- समग्र रुझान दिशा के लिए 5 मिनट के समय फ्रेम पर 50 अवधि के ईएमए का उपयोग करना

- विशिष्ट प्रवेश बिंदुओं के लिए 21 अवधि के ईएमए और यूटी बॉट संकेतों का संयोजन

- एटीआर गुणकों के माध्यम से गतिशील ट्रैलिंग स्टॉप सेट करना

- 0.5% और 1% पर दो लाभ लक्ष्य लागू करना, प्रत्येक स्थिति का 50% बंद करना

ट्रेड सिग्नल तब ट्रिगर किए जाते हैं जब कीमत UT Bot

रणनीतिक लाभ

- बहु-समय-सीमा संयोजन व्यापार की विश्वसनीयता को बढ़ाता है

- गतिशील एटीआर स्टॉप बाजार की अस्थिरता के अनुकूल होते हैं

- दोहरे लाभ लक्ष्य संतुलन रिटर्न और जीत दर

- Heikin Ashi मोमबत्तियों कुछ झूठे breakouts फ़िल्टर बाहर

- लचीला व्यापार दिशा विकल्प (केवल लंबी, केवल छोटी या दोनों)

रणनीतिक जोखिम

- अल्पकालिक व्यापार में उच्च स्प्रेड और कमीशन लागत का सामना करना पड़ सकता है

- विभिन्न बाजारों में अक्सर झूठे संकेत उत्पन्न कर सकता है

- कई स्थितियों के कारण व्यापार के अवसरों को खोया जा सकता है

- विभिन्न बाजारों के लिए एटीआर मापदंडों का अनुकूलन आवश्यक है

अनुकूलन दिशाएँ

- अतिरिक्त पुष्टिकरण के लिए वॉल्यूम संकेतक जोड़ें

- बाजार की भावना के अधिक संकेतकों को शामिल करने पर विचार करें

- विभिन्न बाजार अस्थिरता विशेषताओं के लिए अनुकूलन पैरामीटर विकसित करें

- ट्रेडिंग सत्र फ़िल्टर जोड़ें

- अधिक बुद्धिमान स्थिति आकार प्रणाली विकसित करें

सारांश

यह रणनीति कई तकनीकी संकेतकों और समय सीमाओं के संयोजन के माध्यम से एक पूर्ण व्यापार प्रणाली का निर्माण करती है। इसमें न केवल स्पष्ट प्रवेश और निकास शर्तें शामिल हैं, बल्कि व्यापक जोखिम प्रबंधन तंत्र भी शामिल हैं। जबकि व्यावहारिक अनुप्रयोग में विशिष्ट बाजार स्थितियों के लिए पैरामीटर अनुकूलन अभी भी आवश्यक है, समग्र ढांचा अच्छी व्यावहारिकता और विस्तारशीलता का प्रदर्शन करता है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Created by Nasser mahmoodsani' all rights reserved

// E-mail : e.man4858@gmail.com

strategy("UT Bot Strategy with T/P and S/L and Trend EMA", overlay=true)

// Inputs

along = input(1, title='Key Value (Sensitivity - Long)', group="LONG")

clong = input(10, title='ATR Period (Long)', group="LONG")

h = input(true, title='Signals from Heikin Ashi Candles')

ashort = input(7, title='Key Value (Sensitivity - Short)', group="SHORT")

cshort = input(2, title='ATR Period (Short)', group="SHORT")

tradeType = input.string("Both", title="Trade Type", options=["Buy Only", "Sell Only", "Both"])

tp1_percent = input.float(0.5, title="TP1 Percentage", step=0.1, group="TP Settings") // TP1 % input

tp2_percent = input.float(1.0, title="TP2 Percentage", step=0.1, group="TP Settings") // TP2 % input

sl_percent = input.float(1.0, title="Stop Loss Percentage", step=0.1, group="TP Settings") // SL % input

sl_in_percent = input(true, title="Use Stop Loss in Percentage", group="TP Settings")

tp1_qty = input.float(0.5, title="Take Profit 1 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

tp2_qty = input.float(0.5, title="Take Profit 2 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

// Check that total quantities for TPs do not exceed 100%

if tp1_qty + tp2_qty > 1

runtime.error("The sum of Take Profit quantities must not exceed 100%.")

// Calculate 50 EMA from 5-Minute Timeframe

trendEmaPeriod = 50

trendEma_5min = request.security(syminfo.tickerid, "5", ta.ema(close, trendEmaPeriod))

plot(trendEma_5min, title="Trend EMA (5-Min)", color=color.blue, linewidth=2)

// Calculations

xATRlong = ta.atr(clong)

xATRshort = ta.atr(cshort)

nLosslong = along * xATRlong

nLossshort = ashort * xATRshort

src = h ? request.security(ticker.heikinashi(syminfo.tickerid), timeframe.period, close) : close

// LONG

var float xATRTrailingStoplong = na

var float stopLossLong = na

var float takeProfit1 = na

var float takeProfit2 = na

iff_1long = src > nz(xATRTrailingStoplong[1], 0) ? src - nLosslong : src + nLosslong

iff_2long = src < nz(xATRTrailingStoplong[1], 0) and src[1] < nz(xATRTrailingStoplong[1], 0) ? math.min(nz(xATRTrailingStoplong[1]), src + nLosslong) : iff_1long

xATRTrailingStoplong := src > nz(xATRTrailingStoplong[1], 0) and src[1] > nz(xATRTrailingStoplong[1], 0) ? math.max(nz(xATRTrailingStoplong[1]), src - nLosslong) : iff_2long

buy = src > xATRTrailingStoplong and ta.crossover(ta.ema(src, 21), xATRTrailingStoplong) and close > trendEma_5min

if buy and (tradeType == "Buy Only" or tradeType == "Both")

takeProfit1 := close * (1 + tp1_percent / 100)

takeProfit2 := close * (1 + tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossLong := close * (1 - sl_percent / 100)

else

stopLossLong := close - nLosslong

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit 1", from_entry="Long", limit=takeProfit1, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2", from_entry="Long", limit=takeProfit2, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss", from_entry="Long", stop=stopLossLong, qty=strategy.position_size)

// // Create Position Projectile for Long

// var line tpLineLong1 = na

// var line tpLineLong2 = na

// var line slLineLong = na

// var label entryLabelLong = na

// // Update projectile on entry

// line.delete(tpLineLong1)

// line.delete(tpLineLong2)

// line.delete(slLineLong)

// label.delete(entryLabelLong)

// tpLineLong1 := line.new(x1=bar_index, y1=takeProfit1, x2=bar_index + 1, y2=takeProfit1, color=color.green, width=2, style=line.style_solid)

// tpLineLong2 := line.new(x1=bar_index, y1=takeProfit2, x2=bar_index + 1, y2=takeProfit2, color=color.green, width=2, style=line.style_dashed)

// slLineLong := line.new(x1=bar_index, y1=stopLossLong, x2=bar_index + 1, y2=stopLossLong, color=color.red, width=2, style=line.style_solid)

// SHORT

var float xATRTrailingStopshort = na

var float stopLossShort = na

var float takeProfit1Short = na

var float takeProfit2Short = na

iff_1short = src > nz(xATRTrailingStopshort[1], 0) ? src - nLossshort : src + nLossshort

iff_2short = src < nz(xATRTrailingStopshort[1], 0) and src[1] < nz(xATRTrailingStopshort[1], 0) ? math.min(nz(xATRTrailingStopshort[1]), src + nLossshort) : iff_1short

xATRTrailingStopshort := src > nz(xATRTrailingStopshort[1], 0) and src[1] > nz(xATRTrailingStopshort[1], 0) ? math.max(nz(xATRTrailingStopshort[1]), src - nLossshort) : iff_2short

sell = src < xATRTrailingStopshort and ta.crossover(xATRTrailingStopshort, ta.ema(src, 21)) and close < trendEma_5min

if sell and (tradeType == "Sell Only" or tradeType == "Both")

takeProfit1Short := close * (1 - tp1_percent / 100)

takeProfit2Short := close * (1 - tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossShort := close * (1 + sl_percent / 100)

else

stopLossShort := close + nLossshort

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit 1 Short", from_entry="Short", limit=takeProfit1Short, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2 Short", from_entry="Short", limit=takeProfit2Short, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss Short", from_entry="Short", stop=stopLossShort, qty=strategy.position_size)

// Create Position Projectile for Short

// var line tpLineShort1 = na

// var line tpLineShort2 = na

// var line slLineShort = na

// var label entryLabelShort = na

// // Update projectile on entry

// line.delete(tpLineShort1)

// line.delete(tpLineShort2)

// line.delete(slLineShort)

// label.delete(entryLabelShort)

// tpLineShort1 := line.new(x1=bar_index, y1=takeProfit1Short, x2=bar_index + 1, y2=takeProfit1Short, color=color.green, width=2, style=line.style_solid)

// tpLineShort2 := line.new(x1=bar_index, y1=takeProfit2Short, x2=bar_index + 1, y2=takeProfit2Short, color=color.green, width=2, style=line.style_dashed)

// slLineShort := line.new(x1=bar_index, y1=stopLossShort, x2=bar_index + 1, y2=stopLossShort, color=color.red, width=2, style=line.style_solid)

// Updating Stop Loss after hitting Take Profit 1

if buy and close >= takeProfit1

strategy.exit("Adjusted Stop Loss", from_entry="Long", stop=close)

// Updating Stop Loss after hitting Take Profit 1 for Short

if sell and close <= takeProfit1Short

strategy.exit("Adjusted Stop Loss Short", from_entry="Short", stop=close)

- उन्नत बहु-सूचक गति व्यापार रणनीति

- गतिशील चैनल और चलती औसत ट्रेडिंग प्रणाली के साथ बहु-सूचक प्रवृत्ति रणनीति का पालन करना

- K लगातार मोमबत्तियाँ बुल बियर रणनीति

- केल्टनर चैनल ईएमए एटीआर रणनीति

- सुपरट्रेंड और ईएमए संयोजन रणनीति

- एटीआर और ईएमए आधारित गतिशील लाभ लेने और हानि रोकने के अनुकूलन रणनीति

- अस्थिरता और रैखिक प्रतिगमन पर आधारित दीर्घ-अल्प बाजार व्यवस्था अनुकूलन रणनीति

- ईएमए की गतिशील प्रवृत्ति ट्रेडिंग रणनीति के बाद

- ट्रिपल ईएमए क्रॉसओवर रणनीति

- वॉल्यूम-आधारित एटीआर डायनामिक स्टॉप-लॉस अनुकूलन के साथ बहु-अक्षीय चलती औसत क्रॉसओवर रणनीति

- बहु-स्तरीय एटीएच गतिशील ट्रैकिंग त्रि-प्रवेश रणनीति

- गार्मन-क्लास अस्थिरता गतिशील ट्रैकिंग रणनीति के साथ अनुकूलनशील वीडब्ल्यूएपी बैंड

- ईएमए क्रॉस स्ट्रैटेजी के बाद विकल्पों का कारोबार

- मल्टी-इंडिकेटर अस्थिरता ट्रेडिंग RSI-EMA-ATR रणनीति

- जी-चैनल और ईएमए पर आधारित मात्रात्मक दीर्घकालिक स्विचिंग रणनीति

- जोखिम प्रबंधन के साथ रणनीति के बाद दोहरी चलती औसत प्रवृत्ति

- ट्रिपल सुपरट्रेंड और बोलिंगर बैंड्स मल्टी-इंडिकेटर ट्रेंड फॉलोिंग स्ट्रेटेजी

- बहु-ट्रेंडलाइन ब्रेकआउट गतिमानता मात्रात्मक रणनीति

- आरएसआई गति और एडीएक्स ट्रेंड स्ट्रेंथ आधारित पूंजी प्रबंधन प्रणाली

- बहु-समय-सीमा तरलता पिवोट हीटमैप रणनीति

- अनुकूलन ट्रेलिंग स्टॉप के साथ उन्नत ट्रेंड फॉलोइंग रणनीति

- आरएसआई गति फ़िल्टर के साथ बहु-तकनीकी संकेतक प्रवृत्ति रणनीति का पालन करना

- गतिशील जोखिम-प्रबंधित घातीय चलती औसत क्रॉसओवर रणनीति

- दोहरी घातीय चलती औसत और सापेक्ष शक्ति सूचकांक क्रॉसओवर रणनीति

- दोहरी गतिशीलता ऑसिलेटर स्मार्ट टाइमिंग ट्रेडिंग रणनीति

- गतिशील रेंज फ़िल्टर के साथ उन्नत मात्रात्मक प्रवृत्ति कैप्चर रणनीति

- ट्रेडिंग व्यू सिग्नल निष्पादन नीति (निर्मित HTTP सेवा संस्करण)

- आरएसआई और एमएसीडी एकीकरण पर आधारित उन्नत पांच दिवसीय क्रॉस-विश्लेषण रणनीति

- दोहरे आरएसआई संकेतकों पर आधारित अनुकूलनशील रेंज ट्रेडिंग प्रणाली

- गतिशील दोहरी सुपरट्रेंड वॉल्यूम-मूल्य रणनीति