Tendência de múltiplos prazos após a estratégia com Take Profit e Stop Loss baseados em ATR

Autora:ChaoZhang, Data: 2024-12-20 14:14:32Tags:ATREMA

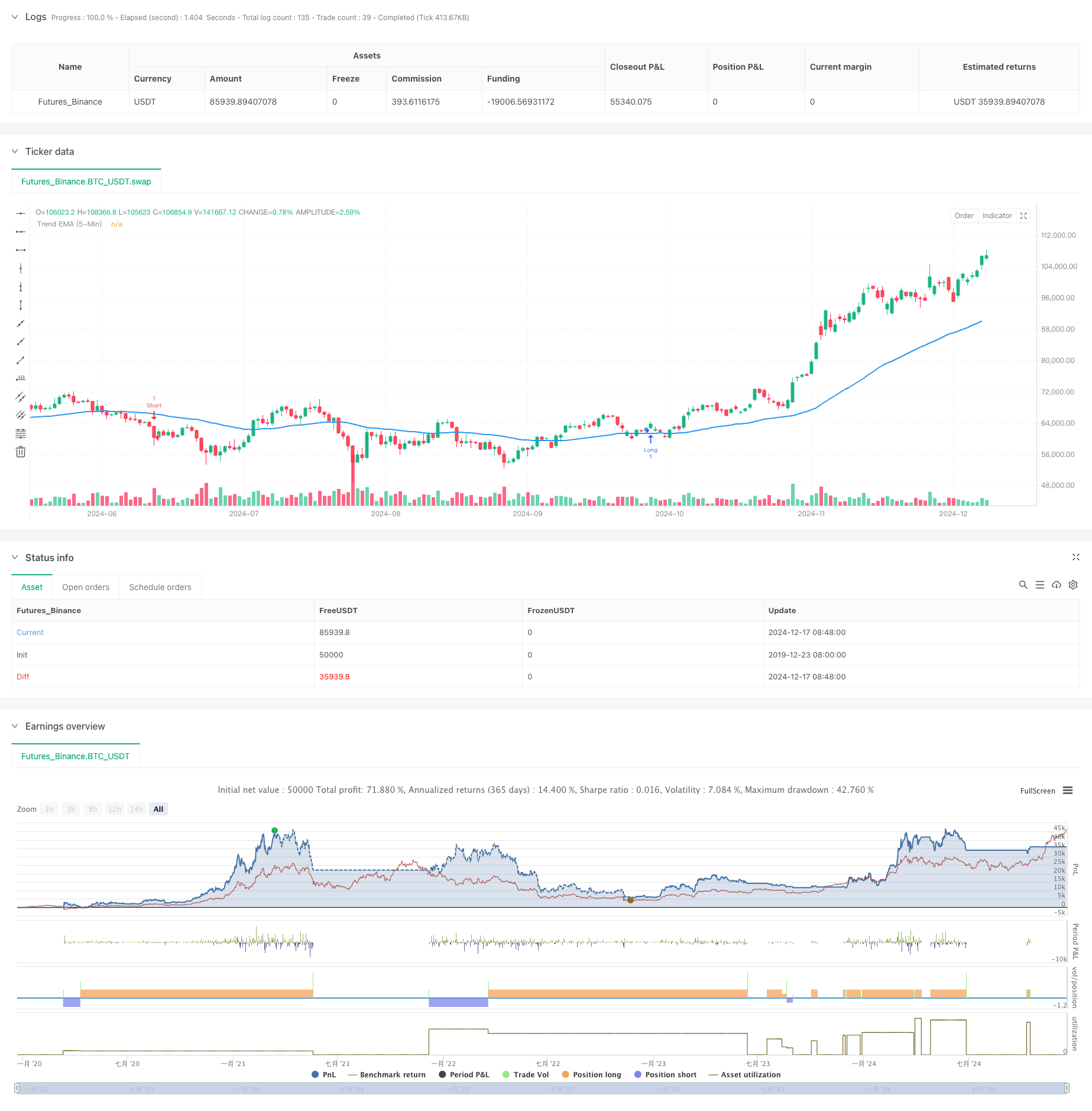

Resumo

Trata-se de uma estratégia de negociação que combina o UT Bot e a média móvel exponencial de 50 períodos (EMA). A estratégia opera principalmente em um período de tempo de 1 minuto, usando uma linha de tendência de 5 minutos como filtro direcional.

Princípios de estratégia

A lógica básica baseia-se nos seguintes componentes-chave:

- Utilizando UT Bot para calcular níveis dinâmicos de suporte e resistência

- Utilização da EMA de 50 períodos num quadro de tempo de 5 minutos para determinar a direcção geral da tendência

- Combinação de sinais EMA de 21 períodos e UT Bot para pontos de entrada específicos

- Estabelecimento de paragens dinâmicas através de multiplicadores ATR

- Implementação de dois objetivos de lucro a 0,5% e 1%, cada um encerrando 50% da posição

Os sinais de negociação são acionados quando o preço atravessa os níveis de suporte/resistência do UT Bot

Vantagens da estratégia

- A combinação de quadros de tempo múltiplos aumenta a fiabilidade das operações

- Paradas ATR dinâmicas adaptadas à volatilidade do mercado

- Objetivos de dupla obtenção de lucros rendimentos do saldo e taxa de ganho

- Os candelabros Heikin Ashi filtram alguns falhos.

- Opções flexíveis de orientação do comércio (apenas longo, apenas curto ou ambos)

Riscos estratégicos

- A negociação de curto prazo pode enfrentar custos elevados de spread e comissões

- Pode gerar sinais falsos frequentes em mercados variados

- Múltiplas condições podem causar oportunidades de negociação perdidas

- Os parâmetros ATR necessitam de otimização para diferentes mercados

Orientações de otimização

- Adicionar indicadores de volume para confirmação adicional

- Considerar a incorporação de mais indicadores de sentimento de mercado

- Desenvolver parâmetros adaptáveis para diferentes características de volatilidade do mercado

- Adicionar filtros de sessão de negociação

- Desenvolver um sistema de dimensionamento de posição mais inteligente

Resumo

Esta estratégia constrói um sistema de negociação completo através da combinação de múltiplos indicadores técnicos e prazos. Inclui não apenas condições claras de entrada e saída, mas também mecanismos abrangentes de gerenciamento de risco.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Created by Nasser mahmoodsani' all rights reserved

// E-mail : e.man4858@gmail.com

strategy("UT Bot Strategy with T/P and S/L and Trend EMA", overlay=true)

// Inputs

along = input(1, title='Key Value (Sensitivity - Long)', group="LONG")

clong = input(10, title='ATR Period (Long)', group="LONG")

h = input(true, title='Signals from Heikin Ashi Candles')

ashort = input(7, title='Key Value (Sensitivity - Short)', group="SHORT")

cshort = input(2, title='ATR Period (Short)', group="SHORT")

tradeType = input.string("Both", title="Trade Type", options=["Buy Only", "Sell Only", "Both"])

tp1_percent = input.float(0.5, title="TP1 Percentage", step=0.1, group="TP Settings") // TP1 % input

tp2_percent = input.float(1.0, title="TP2 Percentage", step=0.1, group="TP Settings") // TP2 % input

sl_percent = input.float(1.0, title="Stop Loss Percentage", step=0.1, group="TP Settings") // SL % input

sl_in_percent = input(true, title="Use Stop Loss in Percentage", group="TP Settings")

tp1_qty = input.float(0.5, title="Take Profit 1 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

tp2_qty = input.float(0.5, title="Take Profit 2 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

// Check that total quantities for TPs do not exceed 100%

if tp1_qty + tp2_qty > 1

runtime.error("The sum of Take Profit quantities must not exceed 100%.")

// Calculate 50 EMA from 5-Minute Timeframe

trendEmaPeriod = 50

trendEma_5min = request.security(syminfo.tickerid, "5", ta.ema(close, trendEmaPeriod))

plot(trendEma_5min, title="Trend EMA (5-Min)", color=color.blue, linewidth=2)

// Calculations

xATRlong = ta.atr(clong)

xATRshort = ta.atr(cshort)

nLosslong = along * xATRlong

nLossshort = ashort * xATRshort

src = h ? request.security(ticker.heikinashi(syminfo.tickerid), timeframe.period, close) : close

// LONG

var float xATRTrailingStoplong = na

var float stopLossLong = na

var float takeProfit1 = na

var float takeProfit2 = na

iff_1long = src > nz(xATRTrailingStoplong[1], 0) ? src - nLosslong : src + nLosslong

iff_2long = src < nz(xATRTrailingStoplong[1], 0) and src[1] < nz(xATRTrailingStoplong[1], 0) ? math.min(nz(xATRTrailingStoplong[1]), src + nLosslong) : iff_1long

xATRTrailingStoplong := src > nz(xATRTrailingStoplong[1], 0) and src[1] > nz(xATRTrailingStoplong[1], 0) ? math.max(nz(xATRTrailingStoplong[1]), src - nLosslong) : iff_2long

buy = src > xATRTrailingStoplong and ta.crossover(ta.ema(src, 21), xATRTrailingStoplong) and close > trendEma_5min

if buy and (tradeType == "Buy Only" or tradeType == "Both")

takeProfit1 := close * (1 + tp1_percent / 100)

takeProfit2 := close * (1 + tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossLong := close * (1 - sl_percent / 100)

else

stopLossLong := close - nLosslong

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit 1", from_entry="Long", limit=takeProfit1, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2", from_entry="Long", limit=takeProfit2, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss", from_entry="Long", stop=stopLossLong, qty=strategy.position_size)

// // Create Position Projectile for Long

// var line tpLineLong1 = na

// var line tpLineLong2 = na

// var line slLineLong = na

// var label entryLabelLong = na

// // Update projectile on entry

// line.delete(tpLineLong1)

// line.delete(tpLineLong2)

// line.delete(slLineLong)

// label.delete(entryLabelLong)

// tpLineLong1 := line.new(x1=bar_index, y1=takeProfit1, x2=bar_index + 1, y2=takeProfit1, color=color.green, width=2, style=line.style_solid)

// tpLineLong2 := line.new(x1=bar_index, y1=takeProfit2, x2=bar_index + 1, y2=takeProfit2, color=color.green, width=2, style=line.style_dashed)

// slLineLong := line.new(x1=bar_index, y1=stopLossLong, x2=bar_index + 1, y2=stopLossLong, color=color.red, width=2, style=line.style_solid)

// SHORT

var float xATRTrailingStopshort = na

var float stopLossShort = na

var float takeProfit1Short = na

var float takeProfit2Short = na

iff_1short = src > nz(xATRTrailingStopshort[1], 0) ? src - nLossshort : src + nLossshort

iff_2short = src < nz(xATRTrailingStopshort[1], 0) and src[1] < nz(xATRTrailingStopshort[1], 0) ? math.min(nz(xATRTrailingStopshort[1]), src + nLossshort) : iff_1short

xATRTrailingStopshort := src > nz(xATRTrailingStopshort[1], 0) and src[1] > nz(xATRTrailingStopshort[1], 0) ? math.max(nz(xATRTrailingStopshort[1]), src - nLossshort) : iff_2short

sell = src < xATRTrailingStopshort and ta.crossover(xATRTrailingStopshort, ta.ema(src, 21)) and close < trendEma_5min

if sell and (tradeType == "Sell Only" or tradeType == "Both")

takeProfit1Short := close * (1 - tp1_percent / 100)

takeProfit2Short := close * (1 - tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossShort := close * (1 + sl_percent / 100)

else

stopLossShort := close + nLossshort

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit 1 Short", from_entry="Short", limit=takeProfit1Short, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2 Short", from_entry="Short", limit=takeProfit2Short, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss Short", from_entry="Short", stop=stopLossShort, qty=strategy.position_size)

// Create Position Projectile for Short

// var line tpLineShort1 = na

// var line tpLineShort2 = na

// var line slLineShort = na

// var label entryLabelShort = na

// // Update projectile on entry

// line.delete(tpLineShort1)

// line.delete(tpLineShort2)

// line.delete(slLineShort)

// label.delete(entryLabelShort)

// tpLineShort1 := line.new(x1=bar_index, y1=takeProfit1Short, x2=bar_index + 1, y2=takeProfit1Short, color=color.green, width=2, style=line.style_solid)

// tpLineShort2 := line.new(x1=bar_index, y1=takeProfit2Short, x2=bar_index + 1, y2=takeProfit2Short, color=color.green, width=2, style=line.style_dashed)

// slLineShort := line.new(x1=bar_index, y1=stopLossShort, x2=bar_index + 1, y2=stopLossShort, color=color.red, width=2, style=line.style_solid)

// Updating Stop Loss after hitting Take Profit 1

if buy and close >= takeProfit1

strategy.exit("Adjusted Stop Loss", from_entry="Long", stop=close)

// Updating Stop Loss after hitting Take Profit 1 for Short

if sell and close <= takeProfit1Short

strategy.exit("Adjusted Stop Loss Short", from_entry="Short", stop=close)

- Estratégia de negociação de impulso de múltiplos indicadores reforçada

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- K Velas consecutivas Estratégia Bull Bear

- Keltner Channels Estratégia EMA ATR

- Supertrend e estratégia de combinação da EMA

- Estratégia de adaptação dinâmica de lucros e paralisação de perdas baseada no ATR e na EMA

- Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

- Tendência dinâmica da EMA na sequência da estratégia de negociação

- Estratégia de cruzamento triplo da EMA

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- Estratégia tripla de rastreamento dinâmico de ATH a vários níveis

- Bandas VWAP adaptativas com estratégia de rastreamento dinâmico de volatilidade da classe Garman

- Tendência de múltiplos indicadores na sequência da estratégia cruzada de negociação de opções da EMA

- Estratégia RSI-EMA-ATR de negociação de volatilidade com vários indicadores

- Estratégia quantitativa de comutação de longo prazo baseada no canal G e na EMA

- Tendência de média móvel dupla de acordo com uma estratégia com gestão de riscos

- Triple Supertrend e Bandas de Bollinger Tendência de múltiplos indicadores Seguindo estratégia

- Estratégia Quantitativa de Momento de Desvio de Tendências Multidireccional

- Sistema de Gestão de Capital Baseado na Força da Tendência do RSI e do ADX

- Estratégia do mapa de calor do pivô de liquidez de vários prazos

- Estratégia avançada de seguimento da tendência com parada de rastreamento adaptativa

- Indicador de tendência multi-técnico Seguindo estratégia com filtro de impulso do RSI

- Estratégia de cruzamento de média móvel exponencial dinâmica gerida pelo risco

- Estratégia de cruzamento da média móvel exponencial dupla e do índice de força relativa

- Estratégia de negociação de tempo inteligente com oscilador de momento duplo

- Estratégia avançada de captura de tendências quantitativas com filtro de faixa dinâmica

- Política de execução de sinais do TradingView (versão do serviço HTTP embutida)

- Estratégia avançada de análise cruzada de cinco dias baseada na integração do RSI e do MACD

- Sistema de negociação de intervalo adaptativo baseado em indicadores de RSI duplos

- Estratégia dinâmica de volume-preço de dupla supertendência