Многоиндикаторная кросс-динамическая стратегическая система: количественные торговые модели на основе EMA, RVI и торговых сигналов

Автор:Чао Чжан, Дата: 2024-11-12 15:58:01Тэги:ЕМАРВИATRSLТП

Обзор

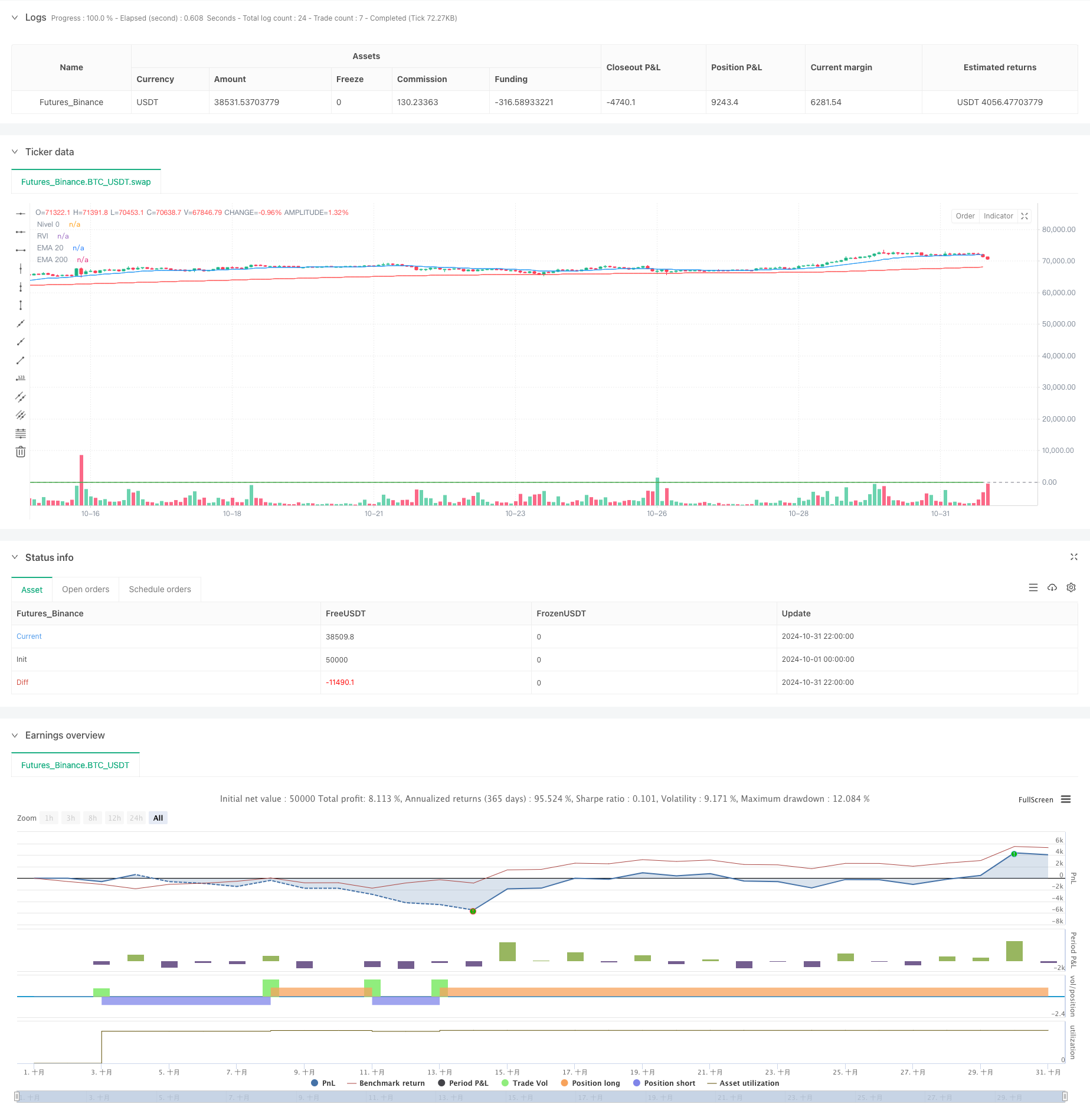

Стратегия - это количественная торговая система, основанная на нескольких технических показателях, которая сочетает в себе индексы движущихся средних (EMA), относительно колеблющихся индексов (RVI) и индивидуальные торговые сигналы для принятия торговых решений. Система использует динамические цели остановки и прибыли для управления рисками с помощью индикаторов ATR, что обеспечивает комплексную структуру торговой стратегии.

Принципы стратегии

Стратегия опирается на три основных компонента для принятия решений о сделках: 1. Двулинейная система: использование 20-цикличной и 200-цикличной ЭМА для определения рыночных тенденций с помощью скрещивания линий 2. РВИ-индикаторы: используются для определения направления волатильности рынка и предоставления дополнительных сигналов подтверждения сделки 3. Настройка сигналов: интеграция внешних торговых сигналов для обеспечения третьего подтверждения решения о сделке Система входит в многоголовие, когда одновременно выполняются следующие условия: - На EMA20 носите EMA200. - RVI - положительное значение - Прием дополнительного сигнала. В то же время, система использует динамические цели остановки потерь и прибыли, основанные на ATR, для управления рисками.

Стратегические преимущества

- Механизм множественного подтверждения: сокращение ложных сигналов путем комплексного анализа нескольких независимых показателей

- Динамическое управление рисками: настройки ATR-основанных стоп-лосса могут адаптироваться к рыночным колебаниям

- Гибкое управление капиталом: расчет размеров позиций на основе наличности

- Поддержка визуализации: полная поддержка графического интерфейса для анализа и оптимизации

- Модульный дизайн: отдельные компоненты для удобного обслуживания и оптимизации

Стратегические риски

- Умеренная задержка: EMA по своей сути является задержкой, которая может привести к задержке входа

- Сигнальная зависимость: чрезмерная зависимость от нескольких сигналов может привести к пропущенным торговым возможностям

- Рыночная адаптивность: часто могут возникать ложные сигналы в нестабильных рынках

- Параметровая чувствительность: параметры нескольких показателей требуют точной настройки, что увеличивает сложность оптимизации Рекомендуется оптимизировать параметры путем повторной проверки различных рыночных условий и рассмотреть возможность добавления фильтров рыночных условий.

Оптимизация стратегии

- Идентификация рыночной среды: добавление модулей для определения состояния рынка с использованием различных параметров в различных рыночных условиях

- Динамические параметры корректировки: автоматическая корректировка циклов EMA и RVI в зависимости от волатильности рынка

- Сигнальная система взвешивания: установка динамических весов для различных показателей, повышение адаптивности системы

- Оптимизация стоп-лосса: подумайте о добавлении мобильных стоп-лосса, чтобы лучше защитить прибыль

- Управление позициями: реализация более сложных стратегий управления позициями, таких как пирамидальные позиции

Подведение итогов

Стратегия создает относительно полную торговую систему, используя в комплексе несколько технических показателей и инструментов управления рисками. Хотя существуют некоторые внутренние ограничения, система может добиться лучших результатов с помощью рекомендуемого направления оптимизации. Ключевым является постоянное наблюдение и корректировка на реальных дисках, чтобы гарантировать стабильность стратегии в различных рыночных условиях.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gold Bot with Viamanchu, EMA20/200, and RVI - 3min", overlay=true)

// Parámetros de las EMAs

ema20 = ta.ema(close, 20)

ema200 = ta.ema(close, 200)

// Relative Volatility Index (RVI)

rvi_length = input(14, title="RVI Length")

rvi = ta.rma(close - close[1], rvi_length) / ta.rma(math.abs(close - close[1]), rvi_length)

// Simulación de Viamanchu (aleatoria para demo, se debe reemplazar por señal de Viamanchu real)

var int seed = time

simulated_vi_manchu_signal = math.random() > 0.5 ? 1 : -1 // 1 para compra, -1 para venta (puedes sustituir por la lógica de Viamanchu)

// Gestión de riesgos: Stop Loss y Take Profit usando ATR

atr_length = input(14, title="ATR Length")

atr = ta.atr(atr_length)

atr_multiplier = input.float(1.5, title="ATR Multiplier for Stop Loss/Take Profit")

stop_loss_level = strategy.position_avg_price - (atr * atr_multiplier)

take_profit_level = strategy.position_avg_price + (atr * atr_multiplier)

// Condiciones de entrada

longCondition = ta.crossover(ema20, ema200) and rvi > 0 and simulated_vi_manchu_signal == 1

shortCondition = ta.crossunder(ema20, ema200) and rvi < 0 and simulated_vi_manchu_signal == -1

// Ejecutar compra (long)

if (longCondition)

strategy.entry("Compra", strategy.long, stop=stop_loss_level, limit=take_profit_level)

// Ejecutar venta (short)

if (shortCondition)

strategy.entry("Venta", strategy.short, stop=stop_loss_level, limit=take_profit_level)

// Visualización de las condiciones de entrada en el gráfico

plotshape(series=longCondition, title="Compra señal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Venta señal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Visualización de las EMAs en el gráfico

plot(ema20, color=color.blue, title="EMA 20")

plot(ema200, color=color.red, title="EMA 200")

// Visualización del RVI en el gráfico

plot(rvi, color=color.green, title="RVI")

hline(0, "Nivel 0", color=color.gray)

- Стратегия отслеживания динамических трендов в сочетании с Supertrend и EMA

- Динамическое отслеживание тенденций и точная стратегия сдерживания потерь

- Индексные и линейные стратегии для управления динамическими рисками

- Двулинейная транзакционная система с динамическими стратегиями оптимизации остановочных потерь в сочетании с ATR

- Тройные индексы движущихся средних трендов

- Усовершенствованная стратегия отслеживания пересекающейся тенденции в сочетании с динамической системой ATR.

- Оптимизация MACD с помощью стратегии перекрестного движения и динамического стоп-стоп.

- Стратегия предотвращения потерь с использованием адаптивных перемещаемых средних.

- Стратегия волатильной торговли в сочетании с динамическими многопространственными позициями и среднелинейными перекрестными сигналами

- Стратегии отслеживания тенденций по нескольким техническим показателям: в сочетании с супертенденциями, EMA и управлением рисками

- Многоцикличный уравнительный тренд динамики отслеживания стратегии торговли

- Интеллектуальные временные циклы многоразовые стратегии балансирования

- Динамические тренды MACD

- Тенденционный прорыв в торговых системах.

- Система оптимизации сдерживания потерь и стратегии слежения за многочисленными тенденциями на основе ATR

- Интеллектуальная адаптивная торговая система, основанная на динамике RSI и многоуровневом стоп-стоп-потере

- Динамические торговые стратегии для адаптации к колебаниям RSI

- RSI совместно с AO отслеживает тенденции и использует методы количественной торговли

- Стратегия адаптивной динамики тренда RSI в сочетании с однолинейной системой фильтрации

- Система оптимизации рисковой прибыли и стратегии динамики RSI с двумя сходными линиями.

- RSI динамический диапазон и модели оптимизации волатильности

- Блинн: "Тренды в количестве и стратегия количественного контроля"

- Многоцикличный технический анализ в сочетании с рыночными настроениями

- Динамическая стратегия хранения, основанная на 123-битном перевороте

- Квалификация транзакционной стратегии с кросс-двигательством по нескольким техническим показателям - интегрированный анализ на основе EMA, RSI и ADX

- Парадоксный SAR отклоняется от стратегии торговли

- Комбинированная стратегия однородного пересечения моторов в сочетании с оптимизацией настроения рынка и уровня сопротивления

- Смешанная стратегия слежения за многоцикличной динамикой RSI и тройной EMA

- Стратегия отслеживания тенденций многолинейной средней скорости движения

- E9 Shark32 формат количественного ценового прорыва