Количественная долгосрочная стратегия переключения, основанная на G-канале и EMA

Автор:Чао Чжан, Дата: 2024-12-20 14:31:56Тэги:ЕМАМ.А.SMAРСИMACD

Обзор

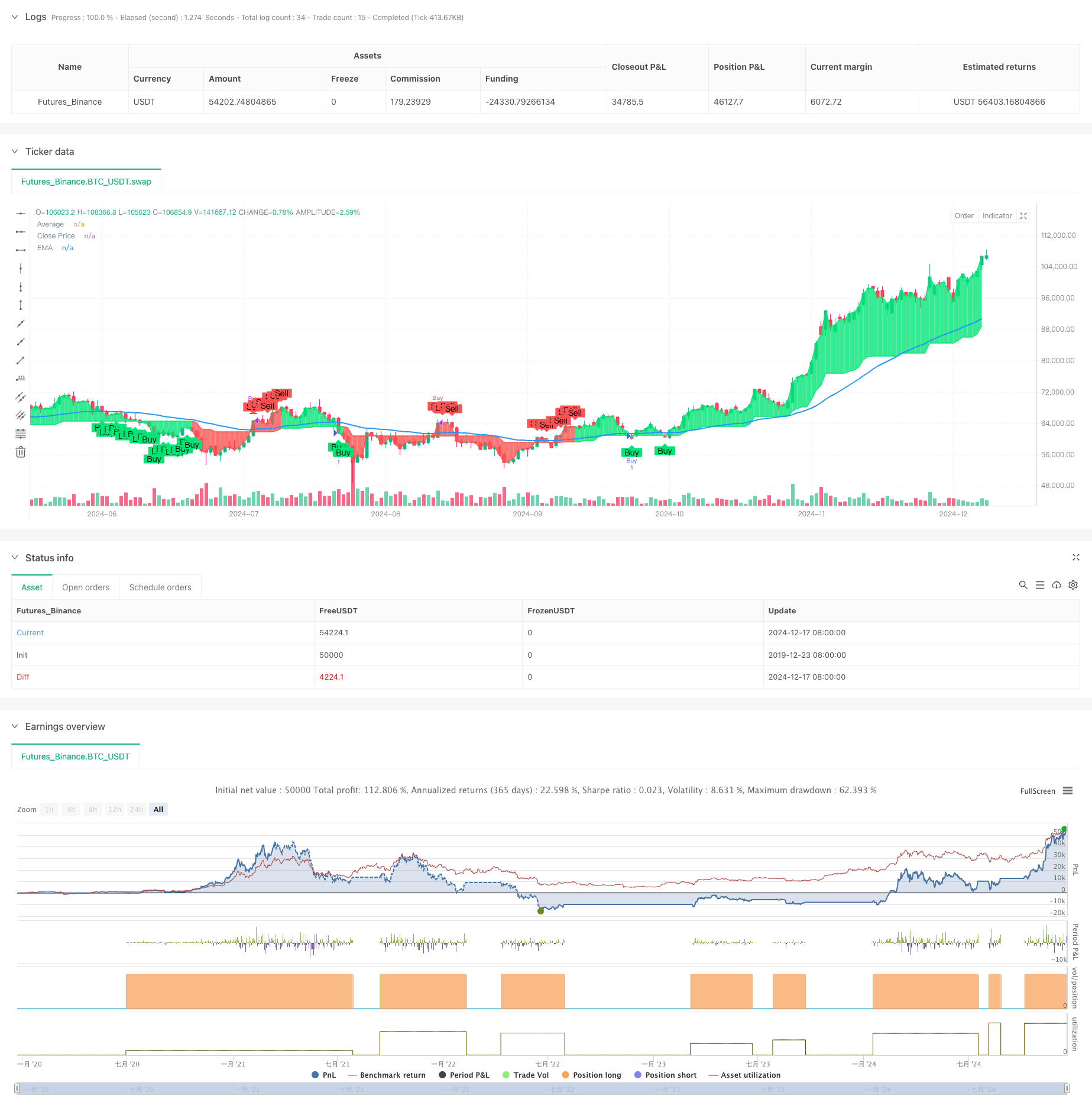

Эта стратегия является количественной торговой системой, которая сочетает в себе G-Channel и экспоненциальную скользящую среднюю (EMA). Основная концепция заключается в том, чтобы улавливать направления тренда рынка через G-Channel, используя EMA для подтверждения сигналов и контроля рисков, с целью получения прибыли от колебаний рынка. Стратегия работает в полностью автоматизированном режиме без ручного вмешательства.

Принцип стратегии

Стратегия работает на основе двух основных индикаторов: G-Channel и EMA. G-Channel идентифицирует ценовые тенденции путем динамического расчета верхних и нижних полос, генерируя торговые сигналы, когда цены проходят через канал. В частности, стратегия использует 100-периодный G-Channel расчет, постоянно обновляя границы канала с помощью математических формул. Кроме того, 50-периодная EMA вводится в качестве вторичного подтверждения, выполняя сделки только тогда, когда относительная позиция цены к EMA соответствует ожиданиям. Условия покупки запускаются, когда G-Channel сигнализирует длинный и закрывающая цена ниже EMA, в то время как условия продажи возникают, когда G-Channel сигнализирует короткий и закрывающая цена выше EMA.

Преимущества стратегии

- Сочетает в себе тенденционные характеристики и характеристики среднего обратного движения, сохраняя стабильную производительность в различных рыночных условиях

- Использует EMA в качестве вспомогательного подтверждения для эффективного снижения рисков ложного выхода

- Использует полностью автоматизированную торговлю, чтобы избежать эмоционального вмешательства.

- Простая и понятная логика вычислений, легкая для понимания и обслуживания

- Предлагает большую регулируемость параметров для адаптации к различным характеристикам рынка

Стратегические риски

- Может привести к частой торговле на колеблющихся рынках, увеличению затрат на транзакции

- Неправильные настройки параметров G-канала могут привести к задержке сигнала

- Неправильный выбор периода EMA может упустить важные поворотные моменты тренда

- Возможность значительных снижений при чрезвычайной волатильности рынка Меры по снижению риска:

- Внедрение механизмов стоп-лосса

- Оптимизировать конфигурацию параметров

- Добавить фильтрацию рыночной среды

- Установление разумных стратегий управления позициями

Направления оптимизации стратегии

- Внедрение показателей волатильности для корректировки параметров стратегии или приостановки торговли в условиях высокой волатильности

- Включить анализ объема для повышения надежности сигнала

- Добавить фильтры силы тренда, чтобы избежать частой торговли на слабых рынках тренда

- Оптимизировать адаптивные механизмы параметров EMA для повышения адаптивности системы

- Разработать механизмы подтверждения сигналов в несколько временных рамок для улучшения стабильности торговли

Резюме

Эта стратегия создает надежную количественную торговую систему путем объединения технических индикаторов G-Channel и EMA. Логика стратегии ясна, реализация проста и она предлагает хорошую масштабируемость. Благодаря правильной оптимизации параметров и мерам контроля риска стратегия показывает потенциал для получения стабильной доходности в живой торговле. Рекомендуется оптимизировать стратегию на основе характеристик рынка и строго реализовывать протоколы управления рисками при ее применении к живой торговле.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stanleygao01

//@version=5

strategy('G-Channel with EMA Strategy', overlay=true)

// G-Channel parameters

length = input(100, title='G-Channel Length')

src = input(close, title='Source')

a = 0.0

b = 0.0

a := math.max(src, nz(a[1])) - nz(a[1] - b[1]) / length

b := math.min(src, nz(b[1])) + nz(a[1] - b[1]) / length

avg = math.avg(a, b)

crossup = b[1] < close[1] and b > close

crossdn = a[1] < close[1] and a > close

bullish = ta.barssince(crossdn) <= ta.barssince(crossup)

// EMA parameters

emaLength = input(50, title='EMA Length')

ema = ta.ema(close, emaLength)

// Buy and Sell Conditions

buyCondition = bullish and close < ema

sellCondition = not bullish and close > ema

// Plot G-Channel

c = bullish ? color.lime : color.red

p1 = plot(avg, title='Average', color=c, linewidth=1, transp=90)

p2 = plot(close, title='Close Price', color=c, linewidth=1, transp=100)

fill(p1, p2, color=c, transp=90)

// Plot EMA

plot(ema, title='EMA', color=color.new(color.blue, 0), linewidth=2)

// Strategy Entries and Exits

if buyCondition

strategy.entry('Buy', strategy.long)

if sellCondition

strategy.close('Buy')

// Plot Buy/Sell Labels

plotshape(buyCondition, title='Buy Signal', location=location.belowbar, color=color.new(color.lime, 0), style=shape.labelup, text='Buy')

plotshape(sellCondition, title='Sell Signal', location=location.abovebar, color=color.new(color.red, 0), style=shape.labeldown, text='Sell')

- Многостратегическая система торговли техническим анализом

- Тенденция высокой ставки прибыли в рамках EMA в течение нескольких периодов времени в соответствии со стратегией (продвинутая)

- Динамическая двойная скользящая средняя кроссоверная количественная стратегия торговли

- Нет стратегии взрыва верхней ветви.

- Теория волн Эллиота 4-9 Импульсная волна Автоматическое обнаружение Стратегия торговли

- Многотехнический индикатор тренда после стратегии с Ichimoku Cloud Breakout и системой стоп-лосса

- Стратегия оптимизации двойного динамического показателя

- Продвинутая динамическая стратегия торговли MACD

- MACD Multi-Interval Dynamic Stop-Loss and Take-Profit Trading System (Динамическая многопролетная торговая система с остановкой потерь и получением прибыли)

- RSI, MACD, полосы Боллинджера и гибридная стратегия торговли на основе объема

- Многоиндикаторная динамическая стратегия торгового тренда стоп-лосс

- Тенденция с несколькими условиями в соответствии с количественной стратегией торговли на основе уровней ретрекшенса Фибоначчи

- Тенденция многодвижущегося среднего по стратегии торговли

- Прорыв в многофильтровом тренде Умная стратегия торговли скользящей средней

- Динамическая стратегия прорыва и реверсии EMA

- Стратегия оптимизации динамического тренда и импульса с индикатором G-канала

- Многоуровневая стратегия динамического отслеживания ATH с тремя входами

- Адаптивные VWAP-диапазоны с динамической стратегией отслеживания волатильности класса Garman

- Многоиндикаторная тенденция после торговли опционами

- Стратегия RSI-EMA-ATR для торговли волатильностью с использованием нескольких индикаторов

- Двойная скользящая средняя тенденция после стратегии с управлением рисками

- Трехкратный супертенд и полосы Боллинджера Многоиндикаторная тенденция после стратегии

- Количественная стратегия многолинейного тренда

- Система управления капиталом на основе динамики RSI и силы тренда ADX

- Стратегия тепловой карты с многоразовой ликвидностью

- Тенденция в течение нескольких временных рамок после стратегии с ATR-базированной прибылью и стоп-лосом

- Продвинутая стратегия следования тренду с адаптивной остановкой отслеживания

- Мультитехнический индикатор тренда после стратегии с фильтром импульса RSI

- Динамическая стратегия перекрестного использования экспоненциальной скользящей средней с управляемым риском

- Двойная экспоненциальная скользящая средняя и индекс относительной прочности