رینڈم ہلچل کے اشارے کو رینڈم ہلچل کے فلٹر کے ساتھ مشترکہ نقصان کو روکنے کے لئے ایک اوسط لائن کراسنگ کی حکمت عملی کے ساتھ مل کر

مصنف:چاؤ ژانگ، تاریخ: 2024-04-26 16:10:11ٹیگز:ایم اےایس ایم اے

جائزہ

اس حکمت عملی میں اسٹوکاسٹک اوسیلیٹر کو متحرک اوسط کے ساتھ جوڑ کر ٹریڈنگ سگنل تیار کیے جاتے ہیں، جس میں اسٹوکاسٹک اوسیلیٹر کی اوور بولی اور حرکت پذیر اوسط کے رجحانات کا مشاہدہ کیا جاتا ہے۔ اس حکمت عملی میں جب اسٹوکاسٹک اوسیلیٹر اوور بولی زون میں ہوتا ہے اور حرکت پذیر اوسط نیچے کی طرف جاتا ہے تو یہ ایک خالی سگنل بناتا ہے اور جب اسٹوکاسٹک اوسیلیٹر اوور بولی زون میں ہوتا ہے اور حرکت پذیر اوسط اوپر کی طرف جاتا ہے تو یہ ایک زیادہ سگنل بناتا ہے۔ اس کے ساتھ ہی اس حکمت عملی میں اسٹوکاسٹک اوسیلیٹر فلٹر متعارف کرایا گیا ہے، جس کے بعد اسٹوکاسٹک اوسیلیٹر K لائن 50 سے نیچے ایک خاص تعداد میں K لائن کو برقرار رکھتا ہے، اور جب اسٹوکاسٹک اوسیلیٹر D لائن کے ساتھ کراس کرتا ہے تو اس کے مطابق ٹریڈنگ سگنل بناتا ہے۔ اس حکمت عملی میں اسٹاپ نقصان کا خطرہ بھی مقرر کیا گیا ہے۔

حکمت عملی کے اصول

بے ترتیب ہلچل کے اشارے کا حساب لگایا جاتا ہے ، جس سے K لائن اور D لائن ملتی ہے۔ پیرامیٹرز ایڈجسٹ کیے جاسکتے ہیں ، بشمول بے ترتیب اشارے کا دورانیہ ، K قدر ہموار ، D قدر ہموار ، اوور بیگ اور اوور سیل علاقے۔

حساب لگانے کے لئے اوسط، بندش کی قیمت کا استعمال کرتے ہوئے پہلے سے طے شدہ، سائیکل ایڈجسٹ.

حساب لگایا گیا بے ترتیب اشارے فلٹر؛ جب K لائن 50 سے کم ہے تو ایک مخصوص K لائن برقرار رکھنے کے بعد فلٹر سگنل پیدا ہوتا ہے۔ دورانیہ ایڈجسٹ کیا جاتا ہے۔

ایک سے زیادہ سگنل پیدا کرنے کی شرائط: ایک بے ترتیب اشارے اوورلوڈ زون میں اوپر کی طرف عبور کرتا ہے یا بے ترتیب اشارے فلٹر سگنل اور ایک حرکت پذیر اوسط اوپر کی طرف جاتا ہے۔

خالی سر سگنل پیدا کرنے کی شرائط: ایک بے ترتیب اشارے کے اوپر خریدنے والے علاقوں میں کراس کرنے کے لئے نیچے یا بے ترتیب اشارے کے فلٹر سگنل اور نیچے کی طرف منتقل اوسط.

کثیر الاضلاع کی حالت: ایک بے ترتیب K لائن پر چلتی اوسط لائن کے ذریعے اور اوسط لائن نیچے کی طرف مڑ جاتی ہے۔

خالی سر کی حالت: ایک بے ترتیب K لائن نیچے منتقل اوسط لائن کے ذریعے جاتا ہے اور اوسط لائن اوپر کی طرف جاتا ہے۔

پوزیشن مینجمنٹ کا استعمال فکسڈ فنڈز کا تناسب، ڈیفالٹ 10٪؛ جبکہ سٹاپ نقصان قائم، ڈیفالٹ 2٪؛

فوائد کا تجزیہ

اس کے علاوہ ، یہ بھی کہا جاتا ہے کہ یہ ایک رجحان ہے جس میں ایک شخص کے لئے ایک ہی چیز کی ضرورت ہوتی ہے ، اور اس کے ساتھ ہی اس کا مطلب یہ بھی ہے کہ اس کی قیمت میں اضافہ ہوتا ہے۔

بے ترتیب اشارے کے فلٹرز کو ہلکی مارکیٹوں میں کثرت سے تجارت سے بچنے کے لئے استعمال کیا جاتا ہے۔

اس کے علاوہ، یہ بھی ممکن ہے کہ آپ کو اس کے بارے میں مزید جاننے کی ضرورت ہو گی.

کوڈ کی ساخت واضح ہے، پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، اور مزید اصلاح کے لئے موزوں ہے.

خطرے کا تجزیہ

اس کے علاوہ ، یہ بھی کہا جاتا ہے کہ یہ ایک بہت ہی عام بات ہے ، لیکن اس کا مطلب یہ نہیں ہے کہ یہ ایک بہت ہی عام بات ہے۔

ٹرینڈ موڑ کے مقام پر پیغامات کی گرفتاری کی درستگی ناقص ہے ، اور اسٹاپ نقصان کی تعدد زیادہ ہوسکتی ہے۔

فکسڈ تناسب فنڈز کے انتظام میں مسلسل نقصانات کی صورت میں بڑی واپسی ہوتی ہے۔

اصلاحی سمت

اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد، اس کے بعد.

سگنل کو مضبوط اور کمزور میں تقسیم کیا جاتا ہے اور جب مضبوط سگنل ظاہر ہوتا ہے تو پوزیشنوں کو بڑھایا جاتا ہے۔

اس کے علاوہ ، ہم نے اس کے بارے میں مزید معلومات حاصل کرنے کے لئے اس کی جانچ پڑتال کی ، اور اس کے بارے میں مزید معلومات حاصل کیں۔

پوزیشن مینجمنٹ کو بہتر بنانے کے لئے، پوزیشن ایڈجسٹمنٹ وغیرہ کے مقابلے میں فلوٹنگ منافع اور نقصان پر غور کیا جا سکتا ہے.

آپ کو آپ کے مطلوبہ پیرامیٹرز کو تلاش کرنے کے لئے مختلف پیرامیٹرز کے مجموعے کی کوشش کرنی چاہئے.

خلاصہ

یہ حکمت عملی رجحانات کے بارے میں فیصلے کرنے کے لئے ایک متحرک اوسط کے ساتھ مل کر ایک بے ترتیب ہلچل والے اشارے کی بنیاد پر چلتی ہے ، جبکہ بے ترتیب اشارے کی فلٹرنگ کی خصوصیت کا استعمال کرتے ہوئے ، ایک نسبتا reliable قابل اعتماد تجارتی سگنل پیدا کرتا ہے۔ حکمت عملی کا مجموعی خیال واضح ہے ، اور یہ رجحاناتی مارکیٹ میں استعمال کے لئے موزوں ہے۔ تاہم ، بے ترتیب اشارے کی پسماندگی کی موجودگی کی وجہ سے ، مارکیٹ کے موڑ کے مقامات پر کارکردگی خراب ہوسکتی ہے ، مجموعی طور پر موافقت اور لچک کو مزید جانچ پڑتال کی ضرورت ہے۔ بعد میں اس حکمت عملی کو فلٹرنگ کی شرائط ، پوزیشن مینجمنٹ ، پیرامیٹر کی اصلاح وغیرہ کے لحاظ سے بہتر بنایا جاسکتا ہے۔

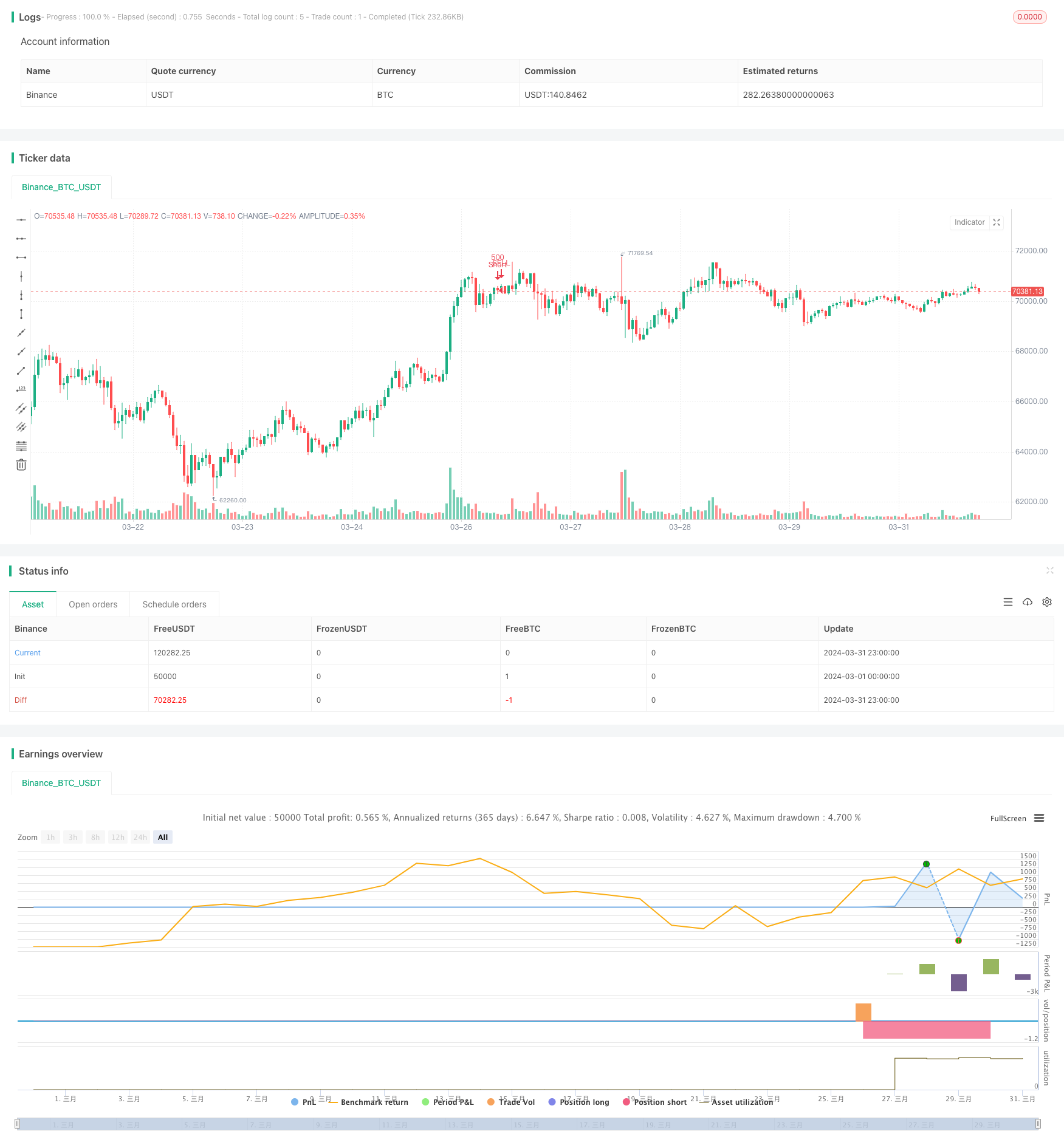

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pablo_2uc

//@version=5

strategy("Estrategia Estocástico + MA con Stop Loss y Filtro Estocástico", overlay=true)

// Parámetros del Estocástico

length = input.int(14, title="Longitud Estocástico")

smoothK = input.int(3, title="Suavizado K")

smoothD = input.int(3, title="Suavizado D")

oversold = input.int(20, title="Sobreventa")

overbought = input.int(80, title="Sobrecompra")

// Parámetros de la Media Móvil

maLength = input.int(9, title="Longitud MA")

maSource = input(close, title="Fuente MA")

// Capital inicial

capital = 5000

// Tamaño de posición (10% del capital)

positionSize = capital * 0.10

// Stop Loss (2% del precio de entrada)

stopLossPercent = input.int(2, title="Stop Loss (%)") / 100

// Número de ruedas para el filtro estocástico

filterPeriods = input.int(12, title="Ruedas de Filtro Estocástico")

// Cálculo del Estocástico

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Cálculo de la Media Móvil

ma = ta.sma(maSource, maLength)

// Filtro estocástico

stochasticFilter = ta.sma(k > 50 ? 1 : 0, filterPeriods)

// Condiciones de entrada en largo y corto

longCondition = (ta.crossunder(k, oversold) or ta.crossover(stochasticFilter, 1)) and ma > ma[1]

shortCondition = (ta.crossover(k, overbought) or ta.crossover(stochasticFilter, 1)) and ma < ma[1]

// Condiciones de salida

exitLongCondition = ta.crossover(k, ma) and ma < ma[1]

exitShortCondition = ta.crossunder(k, ma) and ma > ma[1]

// Estrategia

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Exit Long", "Long", stop=close * (1 - stopLossPercent))

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Exit Short", "Short", stop=close * (1 + stopLossPercent))

// Cierre de posiciones

if (exitLongCondition)

strategy.close("Long")

if (exitShortCondition)

strategy.close("Short")

- یکساں ، سادہ حرکت پذیر اوسط ، یکساں جھکاؤ ، اسٹاپ نقصانات کا سراغ لگانا ، دوبارہ داخل ہونا

- ڈبل ہموار کراس ڈائنامک ہولڈنگ کی حکمت عملی

- موبائل اوسط کراس کی حکمت عملی

- ایس ایم اے کی دو طرفہ تجارت کی حکمت عملی

- متحرک اوسط لائن کراسنگ کی حکمت عملی

- کثیر متوازی لائن پر مبنی رجحان ٹریڈنگ کی حکمت عملی

- رجحانات کو پکڑنے کی حکمت عملی

- ڈبل ہموار لائن کراسنگ خود کو ایڈجسٹ کرنے کے لئے پیرامیٹرز کے انتخاب میں تجارت کی حکمت عملی

- دوہری اوسط لائنوں کے تقاطع پر مبنی موبائل اوسط لائن کی حکمت عملی

- دو طرفہ متوازن رفتار کی تجارت کی حکمت عملی: وقت پر مبنی ٹرینڈ ٹریکنگ سسٹم

- متعدد متحرک اوسط اور بے ترتیب ہلچل کو کراس کرنے کی حکمت عملی

- ایچ ٹی ایف موڑنے کی حکمت عملی

- ویو ٹرینڈ اشارے پر مبنی رجحانات کی پیروی کرنے کی حکمت عملی

- CCI، DMI اور MACD مخلوط کثیر خلائی حکمت عملی

- الفا ٹریڈنگ بوٹ ٹریڈنگ کی حکمت عملی

- ویگاس سپر ٹرینڈ کو فروغ دینے کی حکمت عملی

- ہل کے متحرک اوسط اور پہلی نظر کے توازن کی بنیاد پر اصلاح کی مقدار کی تجارت کی حکمت عملی

- آر ایس آئی رجحانات کو تبدیل کرنے کی حکمت عملی

- بے ترتیب کراس انڈیکیٹر ٹرانزیکشن کی حکمت عملی

- RSI اور دوہری EMA کراس سگنل کی مقدار کی حکمت عملی

- ایلیٹ لہر تھیوری 4-9 پلس لہر خود کار طریقے سے پتہ لگانے کی تجارت کی حکمت عملی

- یوتھ میں اتار چڑھاؤ کی تجارت کی حکمت عملی میں توسیع

- KRK aDa بے ترتیب سست رفتار اوسط واپسی کی حکمت عملی اور مصنوعی ذہانت میں اضافہ

- پوائنٹس اور slopes کی بنیاد پر حقیقی وقت کی رجحان لائن ٹریڈنگ

- ای ایم اے 23/ای ایم اے 50 ڈبل ہموار لائن کراس کوالٹی ٹریڈنگ کی حکمت عملی

- افقی خطے نے رجحانات کو پکڑنے کی حکمت عملی کو توڑ دیا

- موبائل اوسط کو عبور کرنے والی کثیر سطح کی منافع کی حکمت عملی

- ایم اے سی ڈی گولڈ فورک ڈیڈ فورک حکمت عملی

- MACD-V اور فبونیک ٹائم فریم متحرک روک تھام کی حکمت عملی

- رجحانات کو پکڑنے کی حکمت عملی

- سلائیڈنگ ایوی ایج اور برین بینڈ کوالٹی ٹریڈنگ کی حکمت عملی