اے ٹی آر پر مبنی منافع لینے اور نقصان کو روکنے کے ساتھ ملٹی ٹائم فریم ٹرینڈ کی پیروی کرنے والی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-20 14:14:32ٹیگز:اے ٹی آرای ایم اے

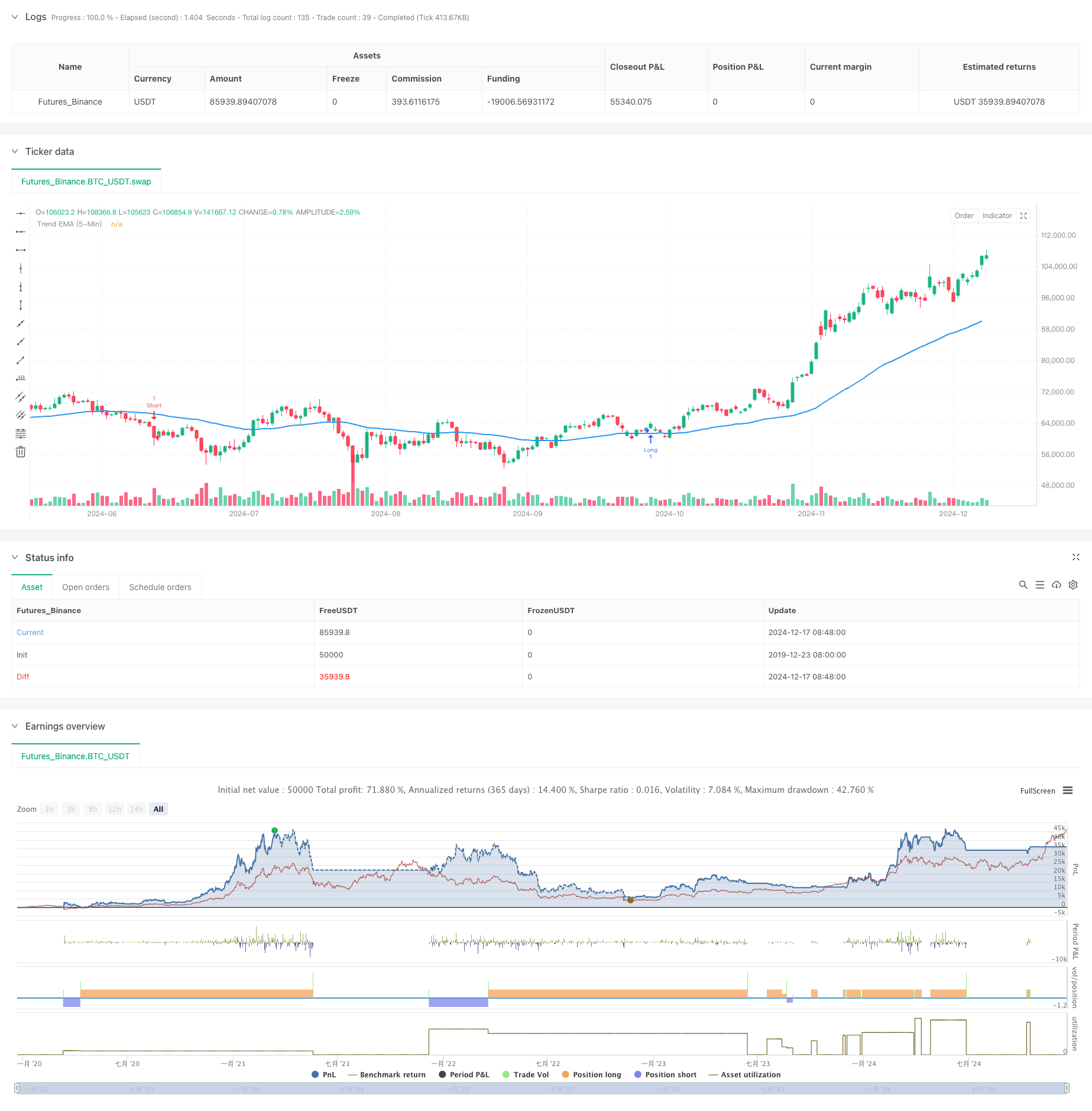

جائزہ

یہ ایک رجحان کی پیروی کرنے والی تجارتی حکمت عملی ہے جو یو ٹی بوٹ اور 50 پیریڈ ایکسپونینشل موونگ ایوریج (ای ایم اے) کو جوڑتی ہے۔ یہ حکمت عملی بنیادی طور پر 1 منٹ کے ٹائم فریم پر کام کرتی ہے جبکہ 5 منٹ کے ٹائم فریم ٹرینڈ لائن کو سمت فلٹر کے طور پر استعمال کرتی ہے۔ یہ متحرک اسٹاپ نقصان کے حساب کے لئے اے ٹی آر اشارے کا استعمال کرتی ہے اور واپسی کو بہتر بنانے کے لئے دوہری منافع حاصل کرنے کے اہداف کو نافذ کرتی ہے۔

حکمت عملی کے اصول

بنیادی منطق مندرجہ ذیل اہم اجزاء پر مبنی ہے:

- متحرک حمایت اور مزاحمت کی سطح کا حساب کرنے کے لئے UT بوٹ کا استعمال کرتے ہوئے

- مجموعی رجحان کی سمت کے لئے 5 منٹ کے ٹائم فریم پر 50 پیریڈ ای ایم اے کا استعمال

- مخصوص انٹری پوائنٹس کے لئے 21 پیریڈ EMA اور UT Bot سگنلز کا امتزاج

- اے ٹی آر ضرب کاروں کے ذریعے متحرک ٹریلنگ اسٹاپس کا تعین

- 0.5٪ اور 1٪ پر دو منافع کے اہداف کو لاگو کرنا، ہر ایک پوزیشن کا 50٪ بند کرنا

ٹریڈ سگنل اس وقت ٹرگر ہوتے ہیں جب قیمت UT Bot

حکمت عملی کے فوائد

- کثیر ٹائم فریم کا امتزاج تجارت کی وشوسنییتا کو بڑھا دیتا ہے

- متحرک اے ٹی آر اسٹاپس مارکیٹ کی اتار چڑھاؤ کے مطابق

- دوہری منافع کے اہداف توازن کی واپسی اور جیت کی شرح

- Heikin Ashi موم بتیاں کچھ جھوٹے breakouts فلٹر

- لچکدار تجارتی سمت کے اختیارات (صرف طویل، صرف مختصر، یا دونوں)

حکمت عملی کے خطرات

- مختصر وقت کے فریم ٹریڈنگ کو اعلی اسپریڈ اور کمیشن کے اخراجات کا سامنا کرنا پڑ سکتا ہے

- مختلف بازاروں میں اکثر غلط سگنل پیدا کر سکتا ہے

- متعدد حالات کھوئے ہوئے تجارتی مواقع کا سبب بن سکتے ہیں

- اے ٹی آر پیرامیٹرز کو مختلف مارکیٹوں کے لئے بہتر بنانے کی ضرورت ہے

اصلاح کی ہدایات

- اضافی تصدیق کے لئے حجم اشارے شامل کریں

- مارکیٹ کے جذبات کے مزید اشارے شامل کرنے پر غور کریں

- مارکیٹ کی مختلف اتار چڑھاؤ کی خصوصیات کے لئے موافقت پذیر پیرامیٹرز تیار کریں

- ٹریڈنگ سیشن فلٹرز شامل کریں

- زیادہ ذہین پوزیشن سائزنگ سسٹم تیار کریں

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشارے اور ٹائم فریم کے امتزاج کے ذریعے ایک مکمل تجارتی نظام تیار کرتی ہے۔ اس میں نہ صرف واضح اندراج اور خارجی حالات بلکہ جامع رسک مینجمنٹ میکانزم بھی شامل ہیں۔ اگرچہ عملی درخواست میں مخصوص مارکیٹ کے حالات کے لئے پیرامیٹر کی اصلاح کی ضرورت ہے ، لیکن مجموعی فریم ورک اچھی عملی اور توسیع پذیری کا مظاہرہ کرتا ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Created by Nasser mahmoodsani' all rights reserved

// E-mail : e.man4858@gmail.com

strategy("UT Bot Strategy with T/P and S/L and Trend EMA", overlay=true)

// Inputs

along = input(1, title='Key Value (Sensitivity - Long)', group="LONG")

clong = input(10, title='ATR Period (Long)', group="LONG")

h = input(true, title='Signals from Heikin Ashi Candles')

ashort = input(7, title='Key Value (Sensitivity - Short)', group="SHORT")

cshort = input(2, title='ATR Period (Short)', group="SHORT")

tradeType = input.string("Both", title="Trade Type", options=["Buy Only", "Sell Only", "Both"])

tp1_percent = input.float(0.5, title="TP1 Percentage", step=0.1, group="TP Settings") // TP1 % input

tp2_percent = input.float(1.0, title="TP2 Percentage", step=0.1, group="TP Settings") // TP2 % input

sl_percent = input.float(1.0, title="Stop Loss Percentage", step=0.1, group="TP Settings") // SL % input

sl_in_percent = input(true, title="Use Stop Loss in Percentage", group="TP Settings")

tp1_qty = input.float(0.5, title="Take Profit 1 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

tp2_qty = input.float(0.5, title="Take Profit 2 Quantity (as % of position size)", minval=0.0, maxval=1.0, step=0.1)

// Check that total quantities for TPs do not exceed 100%

if tp1_qty + tp2_qty > 1

runtime.error("The sum of Take Profit quantities must not exceed 100%.")

// Calculate 50 EMA from 5-Minute Timeframe

trendEmaPeriod = 50

trendEma_5min = request.security(syminfo.tickerid, "5", ta.ema(close, trendEmaPeriod))

plot(trendEma_5min, title="Trend EMA (5-Min)", color=color.blue, linewidth=2)

// Calculations

xATRlong = ta.atr(clong)

xATRshort = ta.atr(cshort)

nLosslong = along * xATRlong

nLossshort = ashort * xATRshort

src = h ? request.security(ticker.heikinashi(syminfo.tickerid), timeframe.period, close) : close

// LONG

var float xATRTrailingStoplong = na

var float stopLossLong = na

var float takeProfit1 = na

var float takeProfit2 = na

iff_1long = src > nz(xATRTrailingStoplong[1], 0) ? src - nLosslong : src + nLosslong

iff_2long = src < nz(xATRTrailingStoplong[1], 0) and src[1] < nz(xATRTrailingStoplong[1], 0) ? math.min(nz(xATRTrailingStoplong[1]), src + nLosslong) : iff_1long

xATRTrailingStoplong := src > nz(xATRTrailingStoplong[1], 0) and src[1] > nz(xATRTrailingStoplong[1], 0) ? math.max(nz(xATRTrailingStoplong[1]), src - nLosslong) : iff_2long

buy = src > xATRTrailingStoplong and ta.crossover(ta.ema(src, 21), xATRTrailingStoplong) and close > trendEma_5min

if buy and (tradeType == "Buy Only" or tradeType == "Both")

takeProfit1 := close * (1 + tp1_percent / 100)

takeProfit2 := close * (1 + tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossLong := close * (1 - sl_percent / 100)

else

stopLossLong := close - nLosslong

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit 1", from_entry="Long", limit=takeProfit1, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2", from_entry="Long", limit=takeProfit2, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss", from_entry="Long", stop=stopLossLong, qty=strategy.position_size)

// // Create Position Projectile for Long

// var line tpLineLong1 = na

// var line tpLineLong2 = na

// var line slLineLong = na

// var label entryLabelLong = na

// // Update projectile on entry

// line.delete(tpLineLong1)

// line.delete(tpLineLong2)

// line.delete(slLineLong)

// label.delete(entryLabelLong)

// tpLineLong1 := line.new(x1=bar_index, y1=takeProfit1, x2=bar_index + 1, y2=takeProfit1, color=color.green, width=2, style=line.style_solid)

// tpLineLong2 := line.new(x1=bar_index, y1=takeProfit2, x2=bar_index + 1, y2=takeProfit2, color=color.green, width=2, style=line.style_dashed)

// slLineLong := line.new(x1=bar_index, y1=stopLossLong, x2=bar_index + 1, y2=stopLossLong, color=color.red, width=2, style=line.style_solid)

// SHORT

var float xATRTrailingStopshort = na

var float stopLossShort = na

var float takeProfit1Short = na

var float takeProfit2Short = na

iff_1short = src > nz(xATRTrailingStopshort[1], 0) ? src - nLossshort : src + nLossshort

iff_2short = src < nz(xATRTrailingStopshort[1], 0) and src[1] < nz(xATRTrailingStopshort[1], 0) ? math.min(nz(xATRTrailingStopshort[1]), src + nLossshort) : iff_1short

xATRTrailingStopshort := src > nz(xATRTrailingStopshort[1], 0) and src[1] > nz(xATRTrailingStopshort[1], 0) ? math.max(nz(xATRTrailingStopshort[1]), src - nLossshort) : iff_2short

sell = src < xATRTrailingStopshort and ta.crossover(xATRTrailingStopshort, ta.ema(src, 21)) and close < trendEma_5min

if sell and (tradeType == "Sell Only" or tradeType == "Both")

takeProfit1Short := close * (1 - tp1_percent / 100)

takeProfit2Short := close * (1 - tp2_percent / 100)

// Calculate stop loss based on percentage or ATR

if sl_in_percent

stopLossShort := close * (1 + sl_percent / 100)

else

stopLossShort := close + nLossshort

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit 1 Short", from_entry="Short", limit=takeProfit1Short, qty=strategy.position_size * tp1_qty)

strategy.exit("Take Profit 2 Short", from_entry="Short", limit=takeProfit2Short, qty=strategy.position_size * tp2_qty)

strategy.exit("Stop Loss Short", from_entry="Short", stop=stopLossShort, qty=strategy.position_size)

// Create Position Projectile for Short

// var line tpLineShort1 = na

// var line tpLineShort2 = na

// var line slLineShort = na

// var label entryLabelShort = na

// // Update projectile on entry

// line.delete(tpLineShort1)

// line.delete(tpLineShort2)

// line.delete(slLineShort)

// label.delete(entryLabelShort)

// tpLineShort1 := line.new(x1=bar_index, y1=takeProfit1Short, x2=bar_index + 1, y2=takeProfit1Short, color=color.green, width=2, style=line.style_solid)

// tpLineShort2 := line.new(x1=bar_index, y1=takeProfit2Short, x2=bar_index + 1, y2=takeProfit2Short, color=color.green, width=2, style=line.style_dashed)

// slLineShort := line.new(x1=bar_index, y1=stopLossShort, x2=bar_index + 1, y2=stopLossShort, color=color.red, width=2, style=line.style_solid)

// Updating Stop Loss after hitting Take Profit 1

if buy and close >= takeProfit1

strategy.exit("Adjusted Stop Loss", from_entry="Long", stop=close)

// Updating Stop Loss after hitting Take Profit 1 for Short

if sell and close <= takeProfit1Short

strategy.exit("Adjusted Stop Loss Short", from_entry="Short", stop=close)

- بہتر کثیر اشارے کی رفتار کی تجارتی حکمت عملی

- K مسلسل موم بتیاں بل بیئر حکمت عملی

- Keltner Channels EMA ATR حکمت عملی

- سپر ٹرینڈ اور ای ایم اے کے مجموعی حکمت عملی

- متحرک چینل اور چلتی اوسط ٹریڈنگ سسٹم کے ساتھ ملٹی اشارے رجحان کی پیروی کی حکمت عملی

- اے ٹی آر اور ای ایم اے پر مبنی متحرک منافع لینے اور نقصان کو روکنے کی موافقت کی حکمت عملی

- اتار چڑھاؤ اور لکیری رجسٹریشن پر مبنی طویل مدتی مارکیٹ کے نظام کو بہتر بنانے کی حکمت عملی

- تجارتی حکمت عملی کے بعد ای ایم اے کا متحرک رجحان

- ٹرپل ای ایم اے کراس اوور حکمت عملی

- حجم پر مبنی اے ٹی آر متحرک اسٹاپ نقصان کی اصلاح کے ساتھ ملٹی ایکسپونینشل حرکت پذیر اوسط کراس اوور حکمت عملی

- متعدد سطح پر اے ٹی ایچ متحرک ٹریکنگ ٹرپل انٹری حکمت عملی

- گارمن کلاس Volatility متحرک ٹریکنگ حکمت عملی کے ساتھ موافقت پذیر VWAP بینڈ

- ای ایم اے کراس حکمت عملی کے بعد اختیارات کی تجارت کے بعد کثیر اشارے کا رجحان

- RSI-EMA-ATR متعدد اشارے کی اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- جی چینل اور ای ایم اے پر مبنی مقداری لمبی مختصر سوئچنگ حکمت عملی

- خطرہ مینجمنٹ کے ساتھ حکمت عملی کے بعد دوہری چلتی اوسط رجحان

- ٹرپل سپر ٹرینڈ اور بولنگر بینڈس ملٹی انڈیکیٹر ٹرینڈ اسٹریٹجی کے بعد

- ملٹی ٹرینڈ لائن بریک آؤٹ مومنٹم کوانٹیٹیو حکمت عملی

- آر ایس آئی مومنٹم اور اے ڈی ایکس ٹرینڈ فورس پر مبنی کیپٹل مینجمنٹ سسٹم

- ملٹی ٹائم فریم لیکویڈیٹی پییوٹ ہیٹ میپ حکمت عملی

- ایڈجسٹ ٹریلنگ اسٹاپ کے ساتھ اعلی درجے کی رجحان کی پیروی کی حکمت عملی

- ملٹی ٹیکنیکل انڈیکیٹر رجحان آر ایس آئی مومنٹم فلٹر کے ساتھ حکمت عملی کے بعد

- متحرک رسک مینجڈ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

- ڈبل ایکسپونینشل موونگ میڈین اور رشتہ دار طاقت انڈیکس کراس اوور حکمت عملی

- ڈبل مومنٹم اوسیلیٹر سمارٹ ٹائمنگ ٹریڈنگ حکمت عملی

- متحرک رینج فلٹر کے ساتھ اعلی درجے کی مقداری رجحان کی گرفتاری کی حکمت عملی

- ٹریڈنگ ویو سگنل پر عملدرآمد کی پالیسی (بلٹ ان HTTP سروس ورژن)

- آر ایس آئی اور ایم اے سی ڈی انٹیگریشن پر مبنی پانچ روزہ کراس تجزیہ کی اعلی درجے کی حکمت عملی

- دوہری آر ایس آئی اشارے پر مبنی موافقت پذیر رینج ٹریڈنگ سسٹم

- متحرک ڈبل سپر ٹرینڈ حجم قیمت کی حکمت عملی